现货价格及价差变化

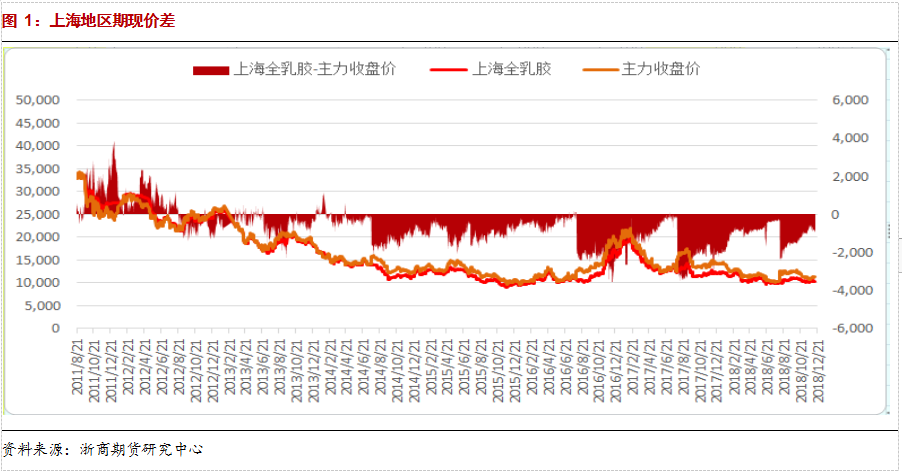

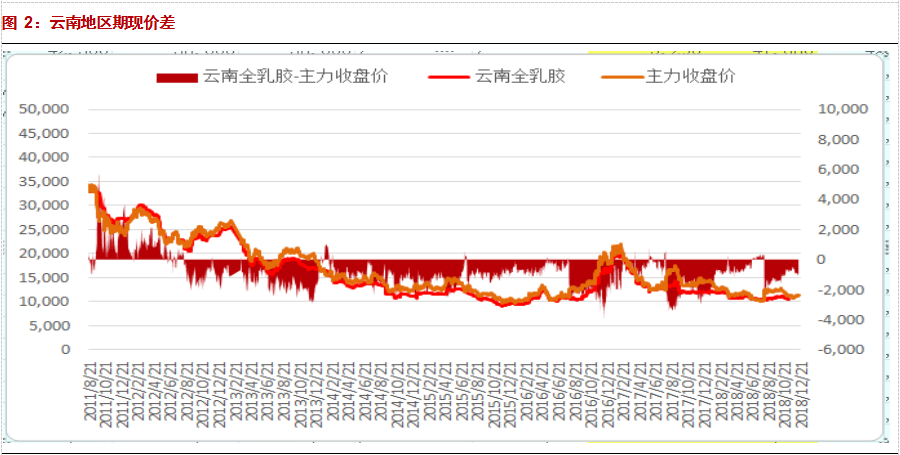

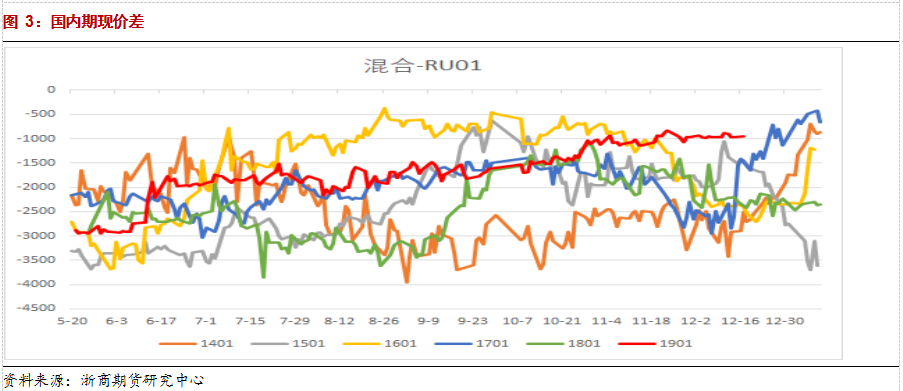

1.1.国内期现价差

国内市场,1. 现货市场,期货盘面窄幅震荡,现货市场走势平淡,成交一般,主要由于年底资金结算,贸易商操作意向低迷,混合市场成交较差,不过轮胎厂补货意愿不高;产区,云南产区停割,海南产区进入停割。2. 基差,混合胶01合约基差处于-950附近,宽幅震荡,市场成交较差,轮胎厂囤货意愿不高随用随采,关注轮胎厂询盘情况,全乳胶基差为1901合约贴水700,全乳胶基差震荡走强,成交转差,主要由于年底资金影响,需要持续关注现货的基差走势以及成交力度。3.价差,1-5价差拉至300以上,处于区间上沿。4.替代品,天胶、合成价差小幅收敛,供方下调价格,不过供方库存压力不大,丁二烯市场宽幅震荡,市场价格有所支撑,需求较差,终端拿货量少,预计短期合成胶市场宽幅震荡。上海全乳胶报价10500元/吨云南全乳胶报价10500元/吨。

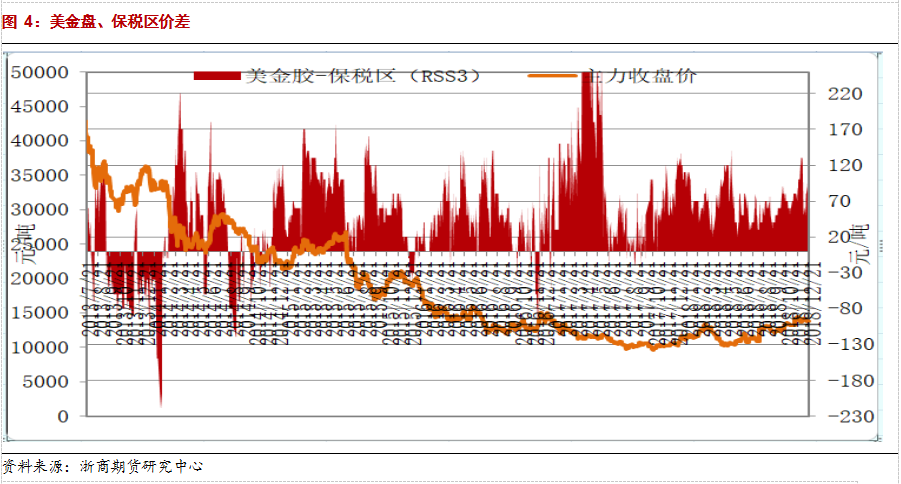

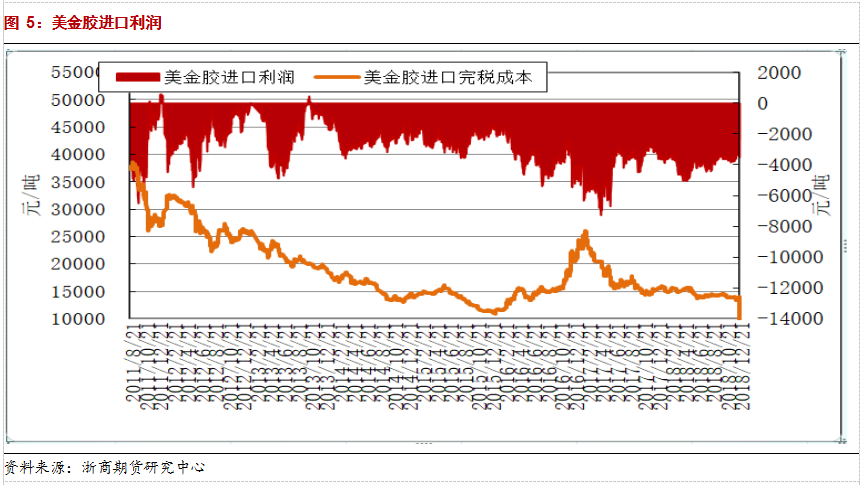

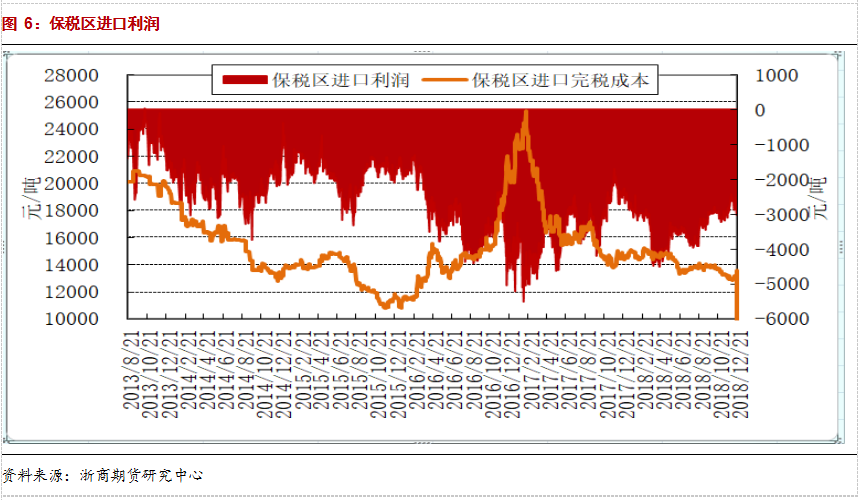

1.2.内外盘价差

本周东南亚市报盘整体较上周小幅上行,保税区内天胶美金市场较上周小幅上行。主要由于东南亚主产区处于供应的高峰期,不过泰国南部多雨,原料收购价格走势偏强,部分加工厂表示加工利润倒挂,成本有所支撑,需要关注高产期的产量数据以及产量增速,预计美金胶市场宽幅震荡,烟片进口抛至01升水幅度拉大至2800,主要关注烟片进口对于01的贴水幅度。青岛保税区内天胶美金市场整体报价小幅上行,贸易商及下游轮胎工厂补货意愿不高,库存处于高位,市场整体情绪谨慎,整体人民币汇率不稳削弱进口商买盘积极性进口增速有所下行,预计天胶港上及现货价格宽幅震荡,关注保税区橡胶库存。

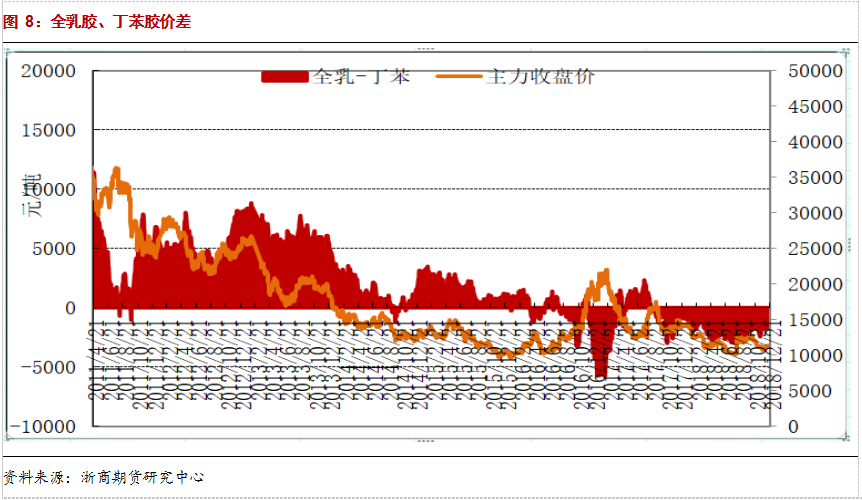

1.3.全乳胶、合成胶价差

合成胶市场价格整体较上周小幅下行,全乳胶、合成胶价差倒挂有所拖累,合成胶对天胶市场走势有所拖累。丁二烯市场,受局部国家地区生产装置故障以及刚性需求影响,丁二烯价格较为坚挺,有所上行,下游合成胶需求跟进缓慢,下游需求整体较差,短期预计丁二烯小幅偏强。丁苯橡胶,需求疲弱,不过由于丁二烯小幅反弹,价格有所支撑,短期预计丁苯橡胶宽幅震荡。顺丁胶,业者销售量完成,库存压力不大,无意低价出货,不过下游工厂采购量少,丁二烯价格小幅偏强,短期预计顺丁胶市场整体宽幅震荡。合成胶价格小幅下行,对天胶市场走势有所拖累全乳胶、合成胶价差倒挂有所收敛。

2.原料方面

由于当前东南亚主产区处于供应的高峰期,不过泰国南部多雨,原料收购价格走势偏强,部分加工厂表示加工利润倒挂,成本有所支撑。

3.供给

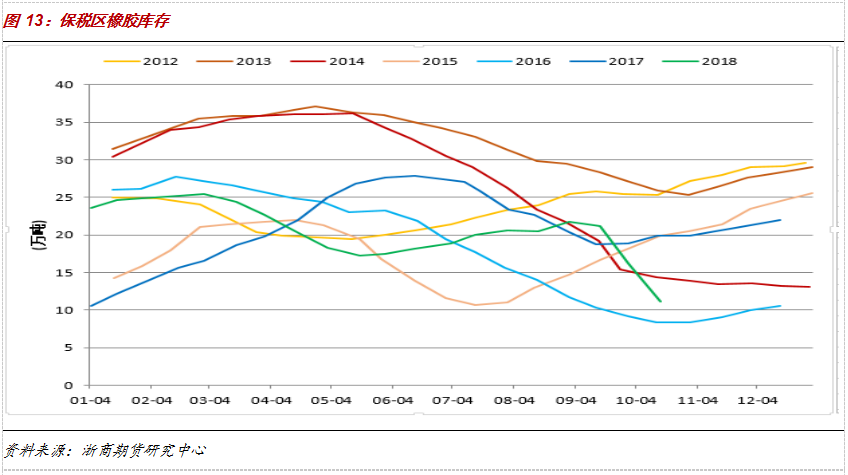

青岛保税区橡胶库存停止更新。整体库存继续有所增加。

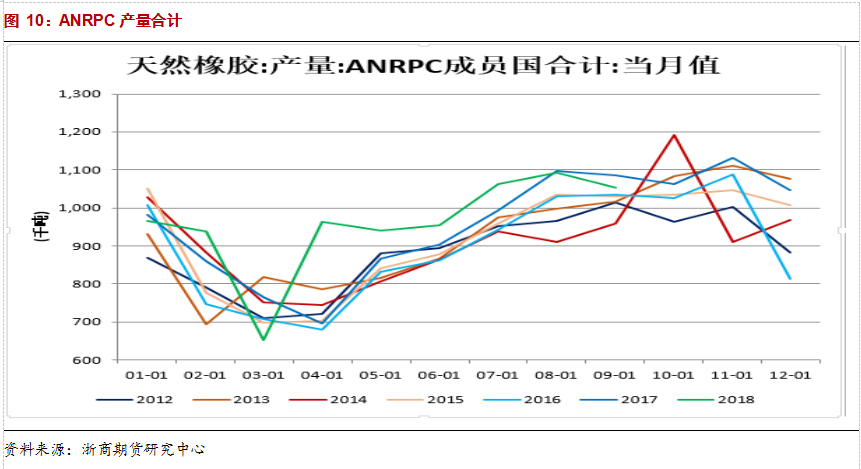

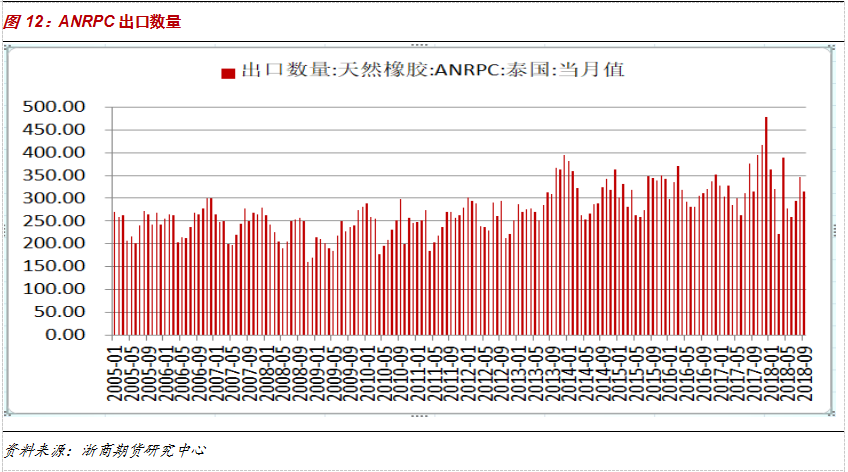

ANRPC最新报告显示,今年1-9月成员国天然橡胶累计总产量大约8555.2千吨,累计同比增长0.40%。东南亚主产国天胶产量大约1052.8千吨,同比下滑4.65%,环比下滑3.65%。其中,泰国产量384千吨,同比下滑14.67%;印尼产量294千吨,同比增长0%;马来西亚产量55千吨,同比增长5.36%;越南产量120千吨,同比增长20%;中国产量108千吨,同比下滑4.93%。

4.需求

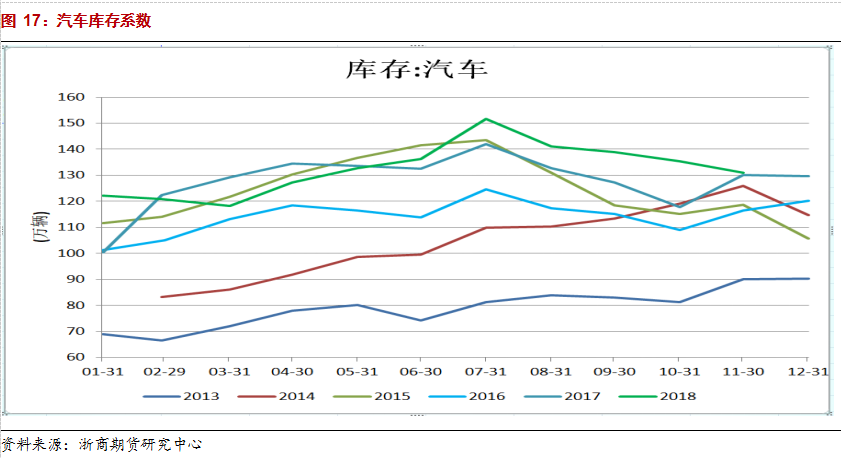

轮胎厂开工率小幅下行,市场有传物流提前停运消息,部分轮胎厂家以此带动下游代理商囤货积极性,但代理商表示,囤货只会加大自身的库存压力,加上时处年末,多以回笼资金为主,轮胎厂家成品库存高位,下游市场需求转淡明显,以及部分需求前置,预计轮胎行业后期开工有所下行。

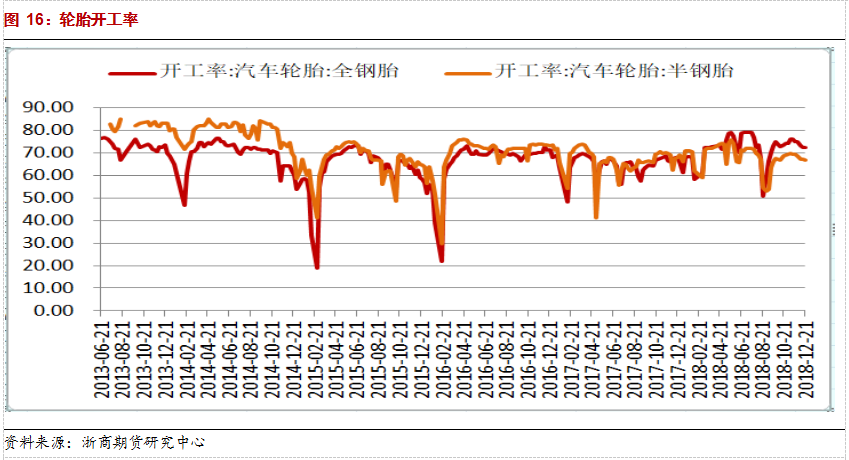

监测数据显示,本周国内轮胎企业全钢胎开工率72.42半钢胎开工率为66.81

5.总结

需求降低,下游工厂资金偏紧,补货意愿不高,库存处于高位拖累市场,不过由于国内产区停割,产胶国暴雨,整体供应有炒作的支撑,操作上建议天胶1905合约回调短多。

(浙商期货天胶研究员 沈潇霞)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们