报告导读

前期多出产国减产已利多出尽,当前系统性风险仍在,原油价格波动较大,但巴西压榨结束,因此甘蔗制糖比收到的影响比较有限,后期更多需要关注印度出口情况。目前原糖下方仍有支撑,因此配额外进口利润继续倒挂,后期进口压力不大。国内白糖进入集中压榨阶段,库存将进入季节性累库周期,但当前处于甘蔗糖分累积的关键期,关注昼夜温差对其的影响,尤其是寒潮天气是否可能带来炒作。需求方面,近期春节备货带来一定支撑,但后期需求将进入淡季。

投资要点

白糖

预计白糖上方空间有限,SR05区间5500-5900。

1.供需情况

1.1.国外生产情况

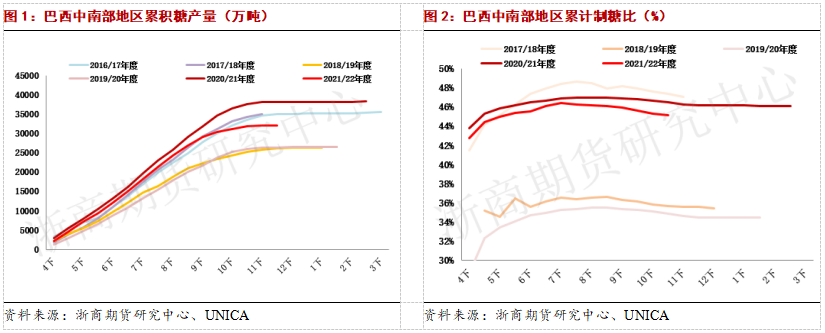

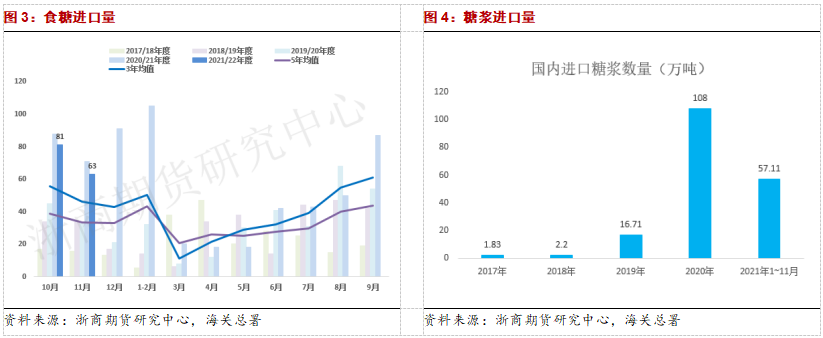

巴西2021/22榨季于4月开启,目前已结束,由于前期干旱天气以及三次霜冻天气的影响,产量不及上一年度,预计中南部地区产糖不及3300万吨。截止12月上半月甘蔗制糖比为45.08%,低于上一年度同期的46.24%,主要由于生产高峰期原油持续偏强。由于目前生产已进入尾声,因此对未来巴西糖产量的影响比较有限。后期需要关注疫情对巴西出口的影响,同时也要关注汇率,如果雷亚尔出现回调,则会提振巴西糖厂出口意向。

印度预计2021/22年度产糖3950万吨(含850万吨期初库存,已扣除乙醇计划导致减少约300万吨糖),因此还是需要大量出口以缓解供应压力,出口目标为600万吨。在今年没有补贴的背景下,能否达成出口目标还需要继续关注国际糖价以及海运费,目前二者双双高位回落。

11月18日ISO下调21/22年度全球糖市供应缺口预估至255万吨,而8月预估值为385万吨,主要由于消费预期下调。病毒和宏观风险冲击下,糖价上方承压,但目前海运费仍偏高,油价走强也对原糖有较强支撑,后期需关注需求端的变化。

1.2.国内进口情况

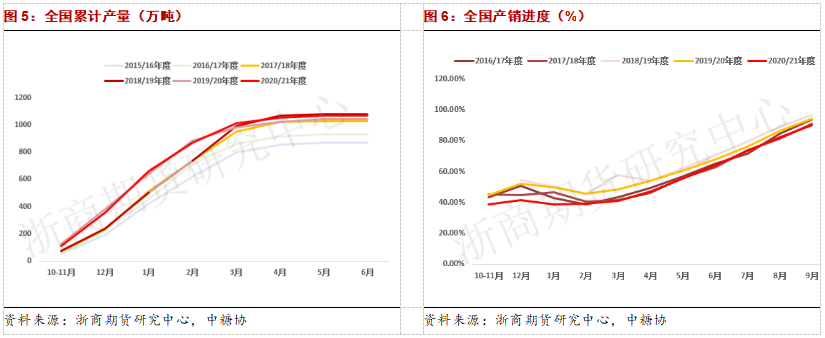

中国11月份进口食糖63万吨 同比减少8万吨,2021年1-11月中国累计进口食糖527万吨,同比增加91万吨。11月关税配额外原糖预报到港10.9万吨 下月预报到港22.7万吨。

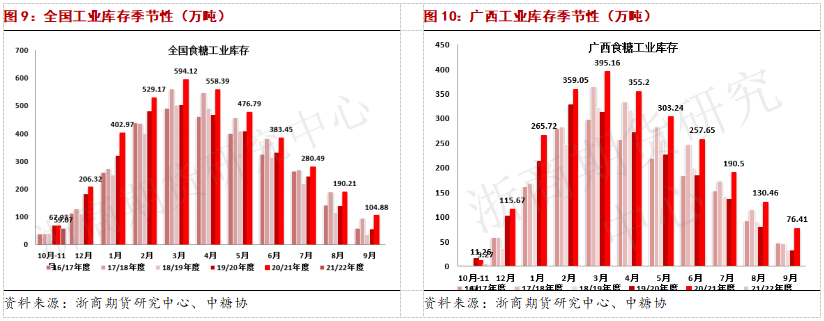

去年在0关税及配额未限制的背景下,糖浆进口量同比大增;2021年1月1日起对糖浆等征收30%或80%的关税,今年进口糖浆同比大幅减少,10月份中国进口糖浆7.18万吨 同比减少4.45万吨。

1.3.国内供需情况

预计2021/22年度糖产量为1017万吨,较上个月预估值下调14万吨,同比减少24万吨,目前已进入集中压榨阶段,前期结转库存偏高使得翘尾行情未能发生。消费方面,春节备货将会带来一定支撑。关注1月初公布的12月产销数据。

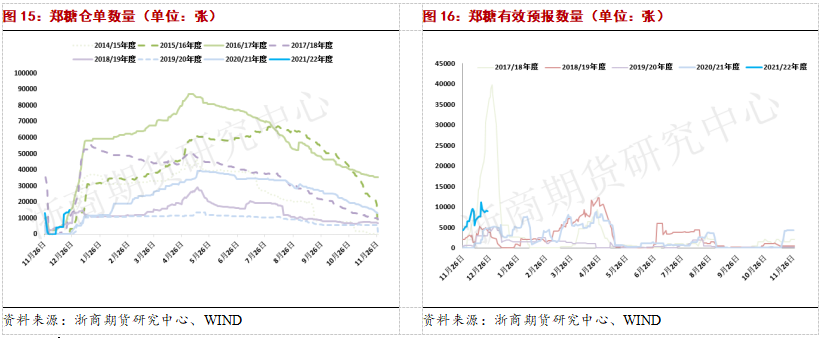

1.4.工业库存

2020/21年度,11月全国工业库存59.07万吨,广西工业库存为5.27万吨,2020/21年度结转库存偏高,使得本年度初期未发生翘尾行情。

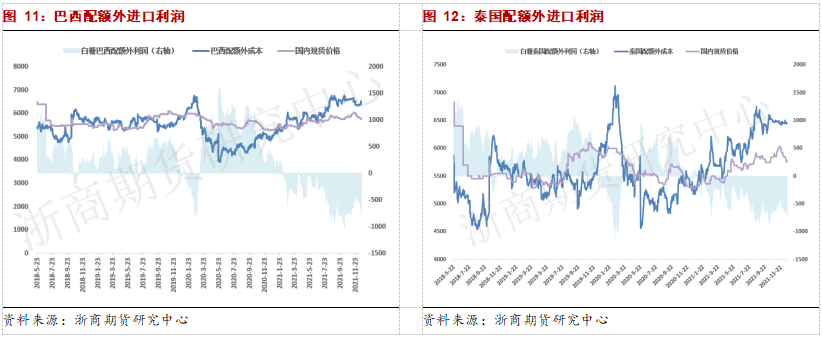

2.食糖内外价差

原糖宽幅震荡,内外价差倒挂的格局尚未改变,后期进口量压力或不大。

3.月间价差

SR2105-SR2209价差处于历史区间略偏低的位置,春节备货期后可关注反套机会。

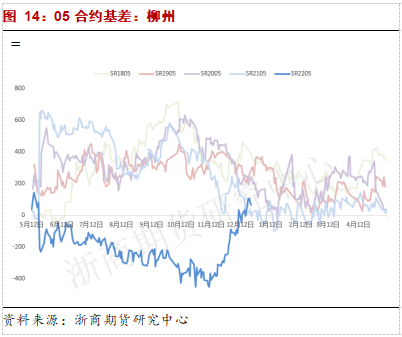

4.基差与升贴水

目前广西南华厂仓报价为5590元/吨,目前为新糖报价,基差较陈糖大幅上涨。

5.结论

系统性风险仍在,原油价格波动较大,但巴西压榨结束,因此甘蔗制糖比收到的影响比较有限,后期更多需要关注印度出口情况,目前原糖下方仍有支撑,因此配额外进口利润继续倒挂,后期进口压力不大。国内白糖进入集中压榨阶段,库存将进入季节性累库周期,但当前处于甘蔗糖分累积的关键期,关注昼夜温差对其的影响,尤其是寒潮天气是否可能带来炒作。需求方面,近期春节备货带来一定支撑,但后期需求将进入淡季。

(浙商期货 倪筱玮)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们