一、政策演变

1、印尼矿业历史回溯

一、2009年,新矿业发公布

二、2010年10月14日,基准价草案:在每月初为矿产品的出口规定价格下限

三、2011年8月,拟禁止出口低等级镍产品,不过禁令可能在2014年以后生效

四、2012年

1、2012年2月4日:印尼2014年起将禁止出口金属原矿

2、2012年3月:必须提交后期建厂计划书,否则将于2012年5月6日禁止 原矿出口。

3、2012年7月:向15家镍矿商颁发出口配额。

五、2013年

1、2013年1月:继续执行限制原矿出口政策

2、2013年3月:配额从去年的按季度发放转变为按年发放

3、2013年4月:印尼矿业部长称2014镍矿出口税将提高

4、2013年8月:政策突变,出口配额取消

5、2013年10月:印方禁矿态度强硬,起草出口禁令

六、2014年1月:出口禁令正式生效

七、2017年 1月:有条件允许出口

八、2019年

1、2019年1月:禁矿再上日程

2、2019年8月30日:将于12月底禁止1.7%以下的矿出口。

2、0830政策解读

最新政策:将于12月底禁止1.7%以下的矿出口。

解读:

1、2019年12月底之前仍可出货,但不再新批配额。

2、目前剩余的配额,必须在12月底之前完成出口,否则将作废。

联想:

1、目前可用于出口配额还剩多少?12月底之前能出口多少?

2、2020年镍矿是否短缺,是否引起NPI减产?

3、若NPI出现缺口,需要多少进口?

二、矿铁平衡

1、矿的供应:进口情况

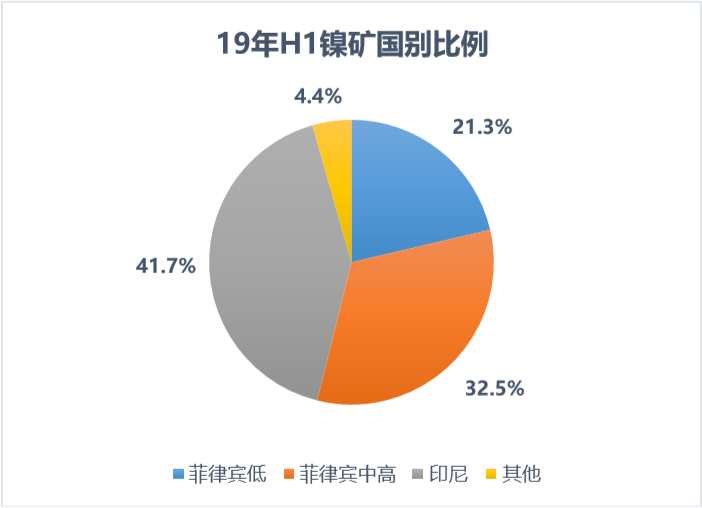

1:进口国别比例

中国19年H1进口:

1)菲律宾,1545万湿吨,占比54%。其中,中高品矿933万,占比32.5%;低品612万,占比21.3%。

2)印尼,1196万湿吨,几乎全是中高品,占比41.7%

3)其他国,127万湿吨,几乎全是中高品,占比4.4%

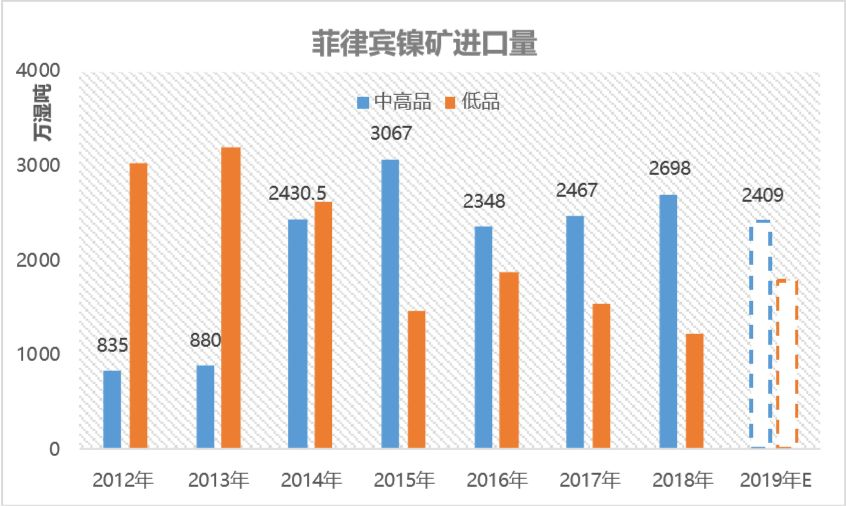

2:历史进口量,菲律宾

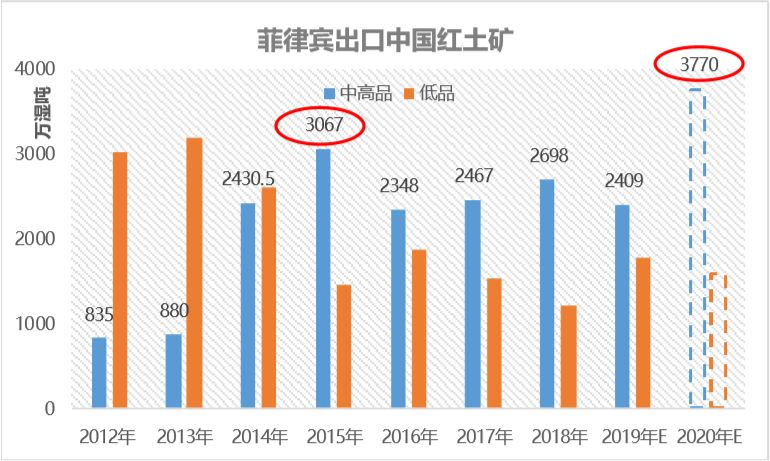

• 预计2019年中国从菲律宾进口中高品矿2409万湿吨,低品矿1778万湿吨。

• 其中,中高品同比-5.6%,主要受印尼矿冲击;低品矿大增,主要因200系复 产带来的低镍铁需求,但低镍铁产能受环保限制,未来基本维持现状。

2、矿的供应:配额和库存

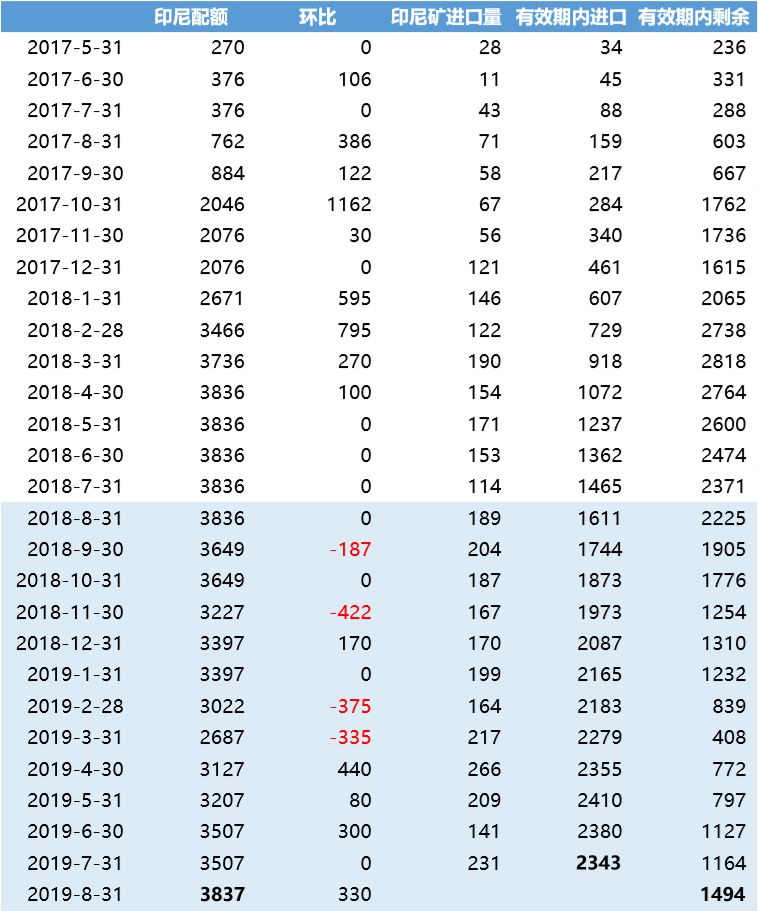

1:计算有效期内的配额

2:20年矿的供应预期

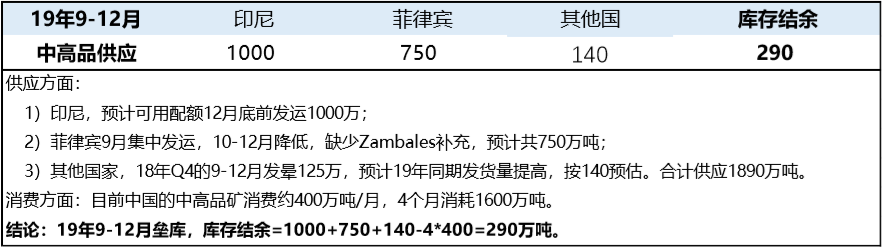

1) 有效期内配额:3837-2343=1494万湿吨。19年1-7月印尼发货 量约200万吨/月。受政策刺激,预计可达到250余万吨/月,12月底 前完成1000万吨出口。

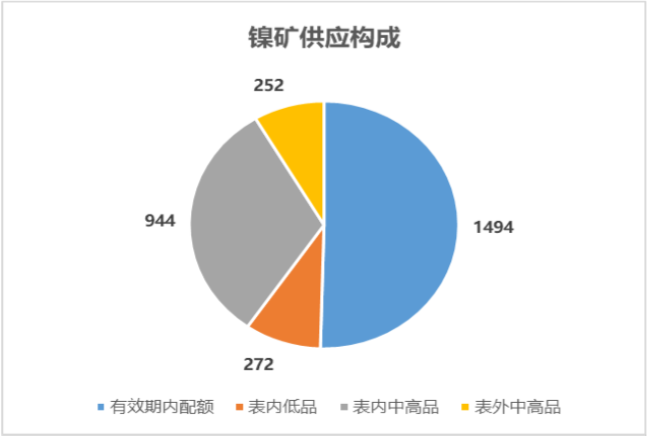

2) 港口库存:截止至19年8月中旬,港口库存的中高品矿944万吨, 低品矿272万吨。此外,未在统计范围内的阳江、宁德、罗源港自5 月起积累了约252万吨中高品矿。故可使用的中高品矿为 944+252=1196万吨。

3) 矿的供应:港口库存+12月底前发货合计共2196万吨。中国镍铁 厂1-8月消费中高品矿401万湿吨/月,原料供应可消耗5.5个月,可 支撑至4月雨季结束。

3、NPI产能释放和中国矿消耗预期

1:19-21年NPI主要新增产能

2:20年NPI释放

矿政策刺激新增产能投放:

1)预计19年中国+印尼共投产27条,于20年释放11.2万金属吨。

2)预计20年中国+印尼共投产61条,新增产能释放13.9万金属吨。合计产量释放25.1万金属吨。

结论:20年中国产量+3.28万金属吨,需消耗红土镍矿约328万湿吨。

4、NPI产能释放和中国矿消耗预期

1:NPI产量

中国NPI产量预期

1)19年:

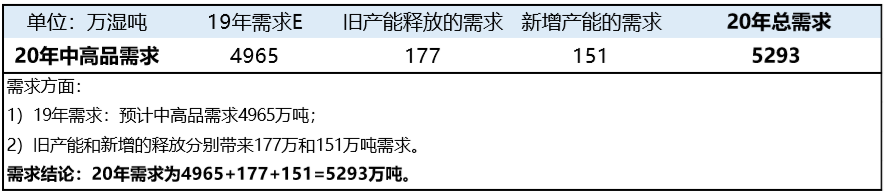

• 预计19年高镍铁产量约51万金属吨,消耗中高品矿4965万湿吨。

• 预计19年低镍铁产量8.75万金属吨,消耗低品矿1585万吨。结论:19年高镍铁+低镍铁合计共59.5万金属吨。

2)20年:

• 因NPI持续高利润,现有产能已尽量释放,预计20年将在19年基 础上叠加新增和旧产能释放。

• 预计20年高镍铁产量约+3.28万至54.1万金属吨。

• 低镍铁产能受环保限制,未来缺少增长空间。

结论:预计20年中国高镍铁+低镍铁产量共62.8万金属吨。

2:矿消耗预期

矿消耗预期

• NPI增5.28万金属吨,折合矿消耗量+328至5293万湿吨。

• 低镍矿需求仍按1585万湿吨计算。

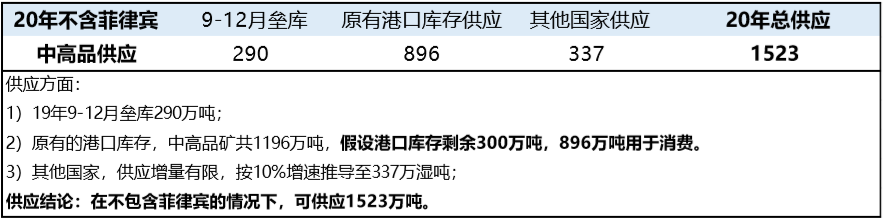

5、推导矿铁平衡—— 港库剩余300万吨

条件:现有配额至12月底作废,港库剩余300万吨

总结

1、19年:

1)供应假设:预计9-12月供应1890万吨,库存结余290万吨。

2)测算需求假设:假设中国NPI新产能延后,旧产能不减产。

2、20年:

供应假设:港库剩余300万吨,消耗完所有的他国进口,以及菲律宾正常进口量。

结论:镍矿仍有1361万湿吨的缺口。

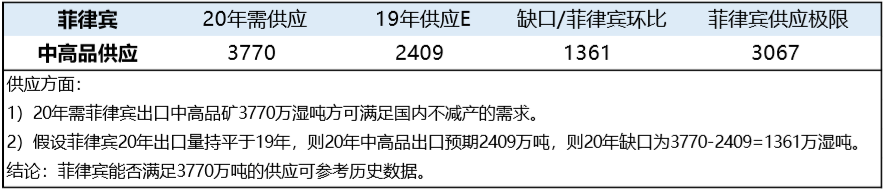

6、菲律宾矿增产可行性

• 菲律能否通过增产填补缺口?

1)中高品矿产量在15年达到3067万吨,低于20年的需求预期3770万吨。

2)无法被填补的缺口为3770-3067=703万吨,该部分将导致中国NPI减 产。按印尼矿的加权平均含量1.71%计算,金属量损失 703*1.71%*0.65=7.81万吨。

3)可被填补的缺口为3067-2409=658万吨,按印尼矿与菲律宾矿的品位 差1.71%-1.5%=0.21%计算,金属量损失为0.9万吨。

结论:印尼提前禁矿导致中国的矿供应出现缺口。其中,因矿缺口导致减产的金属量为7.81万吨,因菲律宾矿替代导致的金属量损失为0.9万金属吨。合计20年中国NPI供应减少8.71万金属吨。

三、NPI与不锈钢平衡

1、印尼和全球NPI预期

1:印尼NPI产量预期

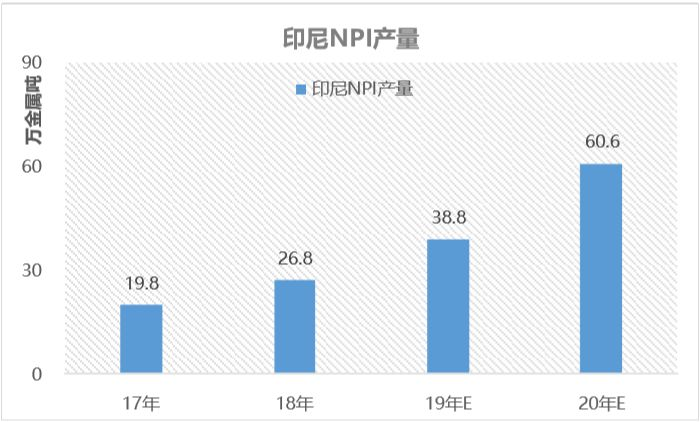

1)19年产量预期:

• 预计19年高镍铁产量38.8万金属吨。

2)20年产量预期:

• 预计20年新增产能释放12.37万金属吨,19年旧产能释放9.46万金 属吨,合计共21.84万吨。

• 预计20年印尼NPI产量达到60.7万金属吨。

2:全球NPI产量预期

全球

1)中国修正:中国因矿缺口带来的减产和品位差带来的金属量损失共8.71 万金属吨。

20年中国环比=1.51+1.77-8.71=5.43万金属吨;

预计20年中国NPI产量为54.1万金属吨。

2)全球产量:预计20年中国+印尼产量合计+16.4万至114.7万金属吨。

2、中国和印尼不锈钢产能和产量预期

1:19-21年不锈钢新增产能

• 19年无新增产能,20年有望投产的为鑫海科技和德龙印尼,均为300系产能。

1)鑫海科技,19年初曾有7月投产的传言,已进行准备工作,主要阻力在于指标的批复。预计最快20年Q1可投产。

2)德龙印尼,已准备从中国发运设备,同时等待印尼扩建电厂。鉴于中国反倾销,在当地需要时间建立销售渠道,20年产能投放的预期不过高, 预计最快20年Q2投产。

2:20年不锈钢新增产能释放

产量预期:

1)预计20年鑫海释放产量110万吨,消费7.53万镍金属吨。

2)预计20年德龙印尼释放65万吨,消费5.25万镍金属吨。• 中国+印尼合计释放300系175万吨,消费12.8万镍金属吨。

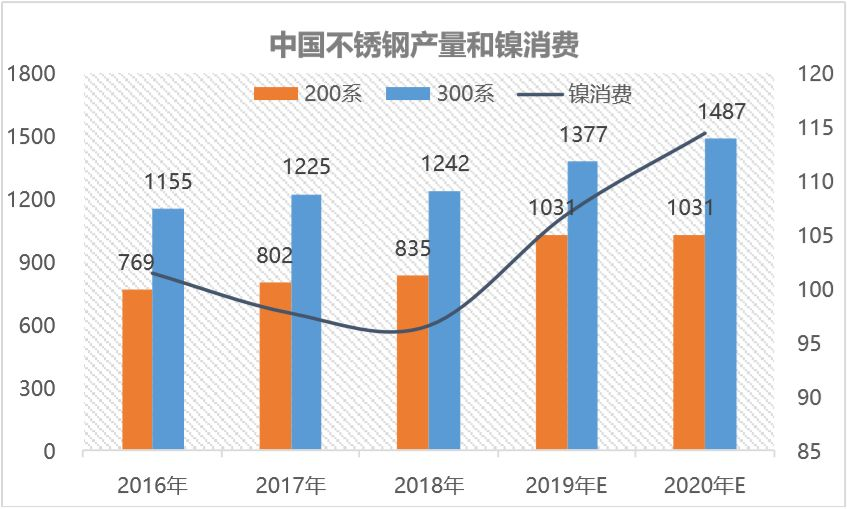

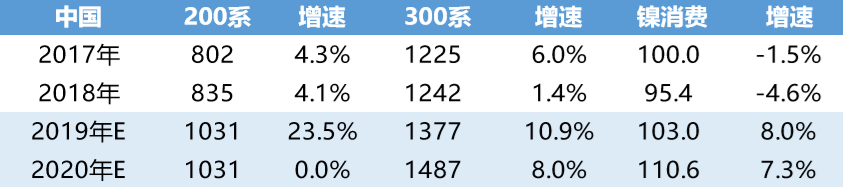

19年:中国不锈钢无新增产能,但产量仍有显著提高,现有产能已尽量释放。其中,300系产量+135万至1377万吨,增速约11%;200系+196万至 1031万吨,增速约23.5%。

1:300系

1)旧产能:18年旧产能释放,青山沙湾项目18年6月投产,最初规划为400系, 产能100万吨,投产后以生产300系为主,400系量较低。

2)转产:诚德有200系切换300系的行为,导致300系增产。

3)废钢比例:废不锈钢的使用比例仍在提高,这与中频炉被环保之后产能受损有关,预计19年为20%左右。

2:200系

1)复产:德盛18年11月停产,19年1月因利润转好复产,产量逐月增加。

2)转产:世纪青山19年4月起由普碳转产200系。

3)废钢比例:200系和低镍铁形成闭环,缺口由废钢补充,预计19年为15%左右。

20年:预计鑫海释放110万吨300系,200系受低镍铁原料限制增产空间有 限,废钢也难以支持200系大量增产。

结论:预计20年300系产量+110万至1487万吨,增速8%;200系基本维持1031 万吨,镍消费+7.5万吨至110.6万吨,增速7.3%。

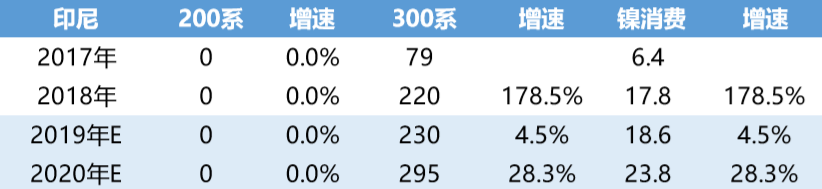

19年:印尼不锈钢仍然只有青山一家,无新增产能,因中国反倾销政策的限 制,产量释放有限。

1:300系

1)预计19年总产量达到230万吨水平,增速4.5%。

2)19年7月印度冷轧厂投产的预期使印尼产量有短暂提升,后因印度干预青山的提前 进口行为,产量由25万吨/月回落至20万吨/月水平。

2:200系

虽然机构预期青山印尼开始生产200系,但其内部予以否认,暂不做200系预期。

20年:预计德龙释放65万吨300系,200系暂不预期。

结论:

预计20年300系产量+65万至295万吨,镍消费+5.3万至23.8万金属吨,增速28%。

预计20年中国+印尼300系产量+175万吨至1782万吨,增速11%,镍消费 +12.8万至134.4万吨。

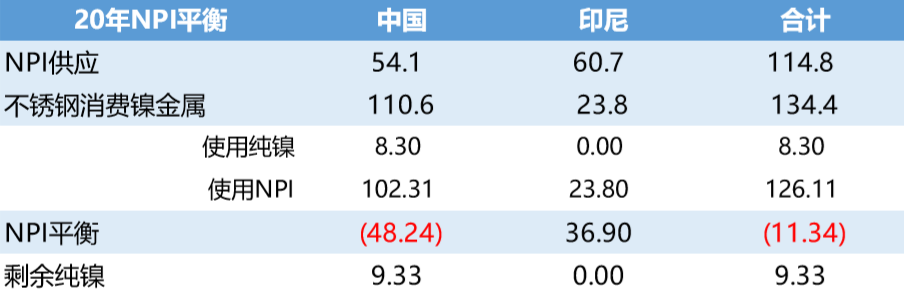

3、NPI与不锈钢平衡预期

20年NPI和不锈钢平衡

1)中国不锈钢消费纯镍的理论最低值在7%-8%范围,按7.5%计算,印尼不锈钢只消耗NPI。

2)中国纯镍无新增产能,预计因吉恩,银亿等单位的复产,纯镍产量达到17.63万吨。

结论:中国消耗完纯镍,自产NPI和印尼NPI后,仍存在11.34万金属吨的需求,需要进口FeNi或纯镍补充。

四、纯镍平衡

1、中间品供应预期

1)湿法中间品新增产能和释放

• 湿法项目集体延后,最受市场关注的青山WB项目已追加投资,预计延后一年。

2)全球中间品产量和去向

• 中间品可用于生产纯镍和镍盐,所有的 原生镍盐都来自中间品。

• 印尼的湿法中间品只用于生产镍盐。

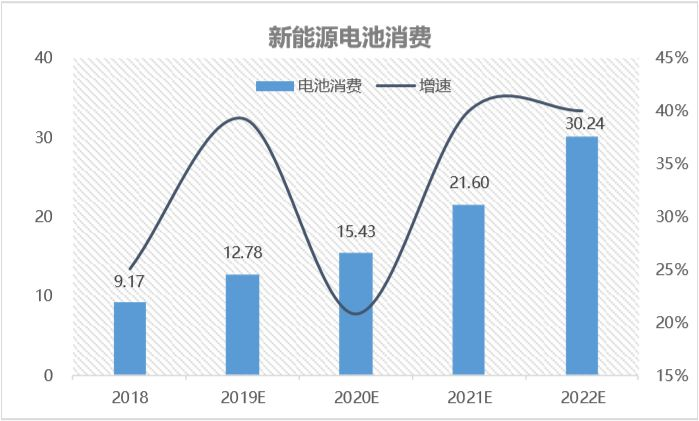

2、中国新能源平衡

1)全球新能源电池消费

• 预计2020年全球新能源电池消费镍15.43万金属吨,增速 20.72%。

• 21-22年暂按此前40%的增速预期。

2)纯镍平衡

镍盐绝大部分用于新能源,全球仅0.5万金属吨用于电镀。

条件:中国纯镍无新增产能,预计20年中国纯镍产量17.63万吨。其中8.3万吨已用于不锈钢消费,剩余9.33万吨可用于新能源消费。

全球来看,原生镍盐存在2.5万吨缺口,全球一半以上的新能源需 求来自中国,缺口应出现于中国。

结论:经过纯镍补充后,平衡为过剩6.8万吨,新能源电池的需求不存在缺口。

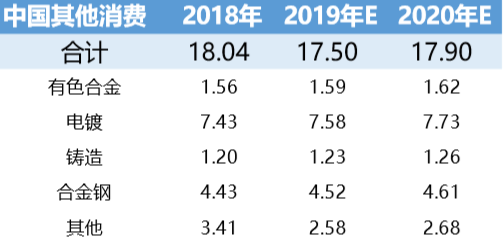

3、中国其他消费与纯镍平衡

1)中国其他消费合计

• 假设条件为其他消费领域不发生减产。

• 预计2020年中国有色合金、电镀、铸造等行业消费镍金属17.9万金属吨。

• 以上领域的消费几乎全部来自纯镍。

2)中国纯镍平衡

•总结:

补充新能源缺口后,中国纯镍剩余6.81万吨,填补其他消费后缺口为:17.9-6.8=11.09万金属吨。

结合FeNi的缺口11.34万吨,预计2020年中国总进口需求为11.09+11.34=22.42万金属吨。

五、结论

一、矿铁平衡

1:19年

1)供应假设:预计9-12月供应1890万吨,库存结余290万吨。2)测算需求假设:假设中国NPI新产能延后,旧产能不减产。

2:20年

供应假设:港库剩余300万吨,消耗完所有的他国进口,以及菲律宾正常进口量。结论:镍矿仍有1361万湿吨的缺口。

二、NPI与不锈钢平衡

假设条件:

1)不锈钢新增产能按预估释放。2)不锈钢消费纯镍的最低比例为7.5% 结论:NPI存在11.34万金属吨缺口,需要进口FeNi或纯镍补充。

三、纯镍平衡

假设条件:

1)20年无湿法中间品投产。2)新能源消费增速20.7%。3)其他消费领域不发生减产。结论:新能源不存在缺口,纯镍存在11.09万吨缺口。FeNi存在11.34万吨缺口,两者合计2020年中国存在22.43万金属吨进口需求。

六、后市建议

1、目前镍价高企,供需平衡变化尚未显现,仍然需要时间验证。因此对于镍价(绝对价)持观望态度;

2、明年国内镍板将出现短缺,FeNi进口供应尚可满足,但明年必须进口镍板来满足不锈钢对镍含量的需求。因此比价回归是时间的问题,反套可持有。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们