前期在利好情绪的带动下,郑棉价格走出强势反弹。05合约突破后站稳14000整数支撑位。期货的亮眼行情也反作用到现货市场端。在上游供应端,看涨情绪正在棉商心中暗涌,经历过大幅亏损后,2020年棉商意图打个翻身仗。新疆棉收储逐渐冷清,惜售情绪不断酝酿加剧。在下游需求端,纱线市场于年末成交大幅活跃起来,成品库存去化加快,12月纱线、坯布库存一再下降。

不过随着近日中美贸易第一阶段协议签订,资金开始在郑棉盘面兑现利好,部分多头离场,近两日出现明显回调。ICE美棉在中方采购美棉预期的加持下,依然保持高位运行,但逼近印度MSP价格关口,压力也开始显现。利好已经完全发酵之际,市场也将开始交易新的预期和分歧点。

中期:持仓难下,分歧仍存

2019年的黑天鹅——中美贸易关系形势逐渐明朗,贸易摩擦对郑棉的利空影响也在逐渐消除,大部分国内纺织服装出口主要集中在3000亿美元加征关税商品名单中,其中1200亿美元商品关税由15%降低至7.5%,而1800亿美元商品关税暂不征收。但这一利好兑现之下,我们依然没有看到盘面发生大规模减仓,持仓量仍维持在将近60万手的高位,多空分歧依然存在。

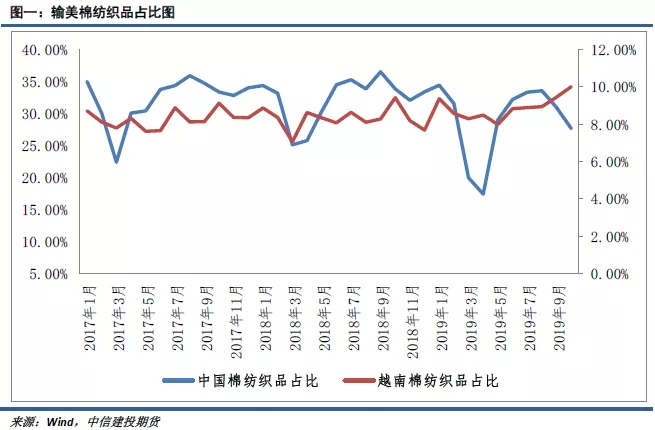

分歧点之一在于看涨资金对后市的需求过于乐观,而实际棉花需求弱化的因素暂未完全消除,产业仍偏谨慎。3000亿美元商品关税加征始于2019年9月,从相关数据可以看出,中国对美出口的棉纺织品走弱也恰好始于2019年9月份。

但在此之前, 产业已经感受到需求弱化的冲击,也就是说,祸首除了贸易摩擦外,还另有原因。此外,虽然近期纱线市场再度活跃,库存去化明显。但因近期棉花价格大幅上涨,而下游成品跟涨幅度有限,32支纯棉纱利润被进一步压缩,将继续影响年后纱厂原料采购的积极性。也正因为如此,棉纺产业在对待贸易缓和的消息上,仍显得谨慎。这就导致郑棉持仓量延续居高不下,形成对垒之势,甚至郑纱仓单也在近期出现罕见的增加。产业空单并未反戈,而资金多单却认为上涨还有很大空间。

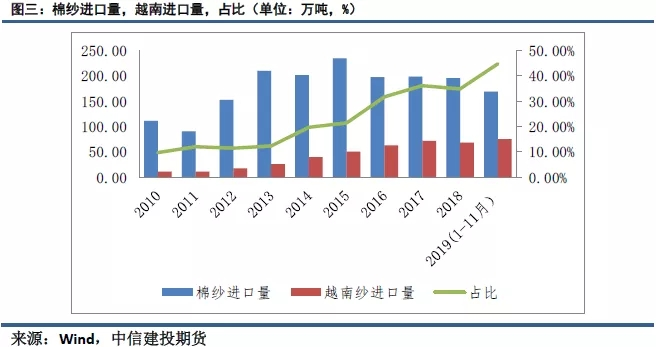

另一大分歧在于产销缺口明显的国内棉市能否走出独立行情。从过去三年的历史数据来看,内外棉花长期维持高相关性,相关系数长期维持在0.8以上,独立行情并不存在。目前中国的棉纺产业向越南转移已成趋势,尽管越南并非棉花主产国,但其棉花进口零关税政策,使其棉纺产业在成本端上已经占有优势。尽管2019年因内外价差走低、人民币贬值,进口纱已经大幅缩量,但来自越南的棉纱依然凭借其成本低,船期短的优势维持中国市场份额的增长。

也就是说,一旦内外棉花价差过高,国产纱成本优势丧失后,东南进口纱将大量涌入,抑制国内棉花需求。所以棉花走出牛市的唯一路径,还是在于追随外盘上涨趋势,形成内外联动。

长期:全球库存去化,夯实棉价底部

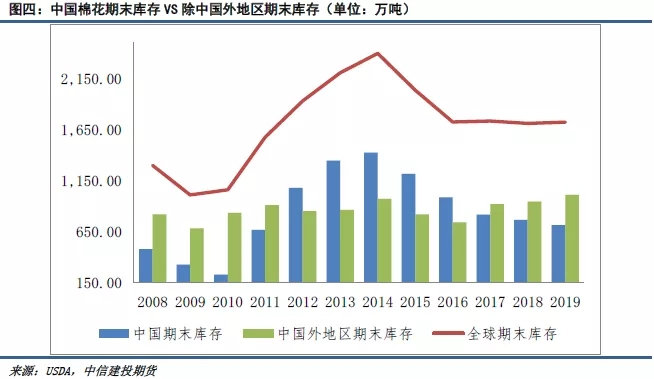

尽管2019年棉花需求大幅下滑,但作为全球最大的棉花消费国,中国产销缺口依然存在。低国储状态下,重建棉花储备提上议程,而额外供给增加的唯一途径在于外棉向国内流入,这也将成为未来国际棉市的重要驱动。

从中国外其它地区的供需平衡表来看,棉花期末库存已经达到近10年新高。这部分棉花库存主要集中在印度、巴西和美国。印度CCI棉花储备销售情况未知,和巴西库存一起对国际棉价构成压力。不过重点关注中国采购美棉的预期,这一部分将成为美棉乃至全球库存消化的动力。若中方大量采购美棉进国家储备,将明显改善国际棉市供大于求的疲软局面,打开棉价向上空间,而一旦采购美棉量不及预期,外盘资金可能离场,带动内外棉价再度下探。

但长期来看,我们认为国际棉花将持续对中国的产销缺口进行弥补,未来棉花内外价差或将维持低位运行。在内弱外强的格局下,国内纺纱成本优势将突显,东南亚部分棉纺订单将回流到中国,进一步修复国内棉花需求。同时,在全球棉市去库存的趋势下,国际棉价将持续抬升,而这也将带动国内棉价共振。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们