摘要:

近期主产国疫情发展形势,导致市场不断忧虑油脂油料市场供给格局。棕榈油再次带动植物油反弹,虽然植物油绝对价格处于低位,但疫情显著降低了植物油食用需求及生物柴油需求预期,这使得短期内植物油价格难以走出反转走势。但疫情会不断扰动市场释放供给忧虑,国内植物油价格波动幅度和波动频率将会被放大。预计植物油价格中期面临弱势高波动格局,长期走势需要给出市场充裕的心理修复时间。

年后豆粕价格经过几次冲击,表现为底部坚挺格局。库存低位、基差走强、成交放量及船期不足等因素带动豆粕近月合约领涨,随着盘面榨利的显著走好,油脂价格的反弹给豆粕价格带来了不确定性。中期来看即将迎来新年度美豆播种期天气升水炒作阶段,市场对长期需求的关注依旧有望带动价格上行。全球经济下行预期持续扰动商品市场,在此背景下豆粕作为与工业品对冲的多头配置品种值得推荐。

正文:

一、疫情全球化到经济悲观预期抬头

2月中下旬开始疫情开启了全球化蔓延之势,2月28日当周-3月20日当周(美国大规模救市政策通过前)全球主要经济体股票累积下滑幅度多数在30%-40%;3月6日,随着OPEC+减产谈判的失败,国际原油价格出现了60%左右的跌幅。市场从对疫情全球化蔓延的担忧转向对全球经济衰退预期的担忧,在此背景下国内商品市场走势整体受到拖累,工业品板块出现了超过12%的跌幅,但是农产品板块相对抗跌只下跌4.28%。不过农产品板块中的油脂市场下跌幅度赶超国内工业品板块下跌幅度——DCE棕榈油指数下跌近15%。

二、USDA尚未对需求数据做出有效调整

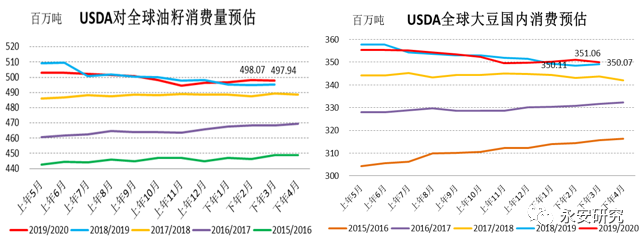

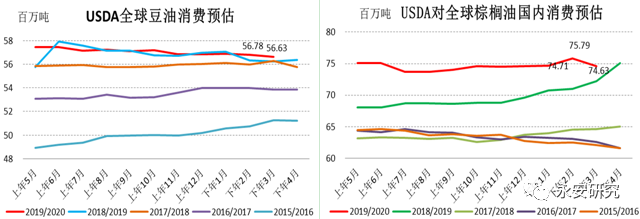

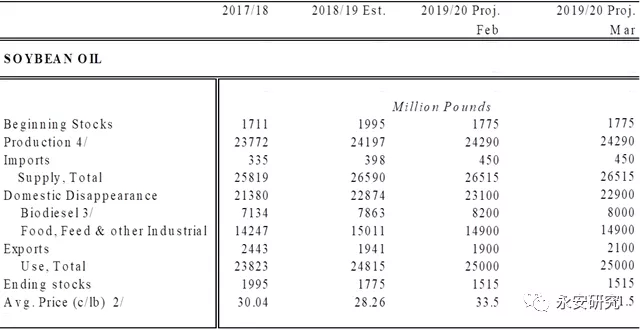

(一)3月USDA供需报告对需求尚未明显调整

数据来源:wind

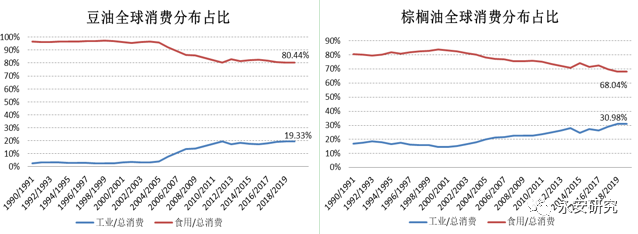

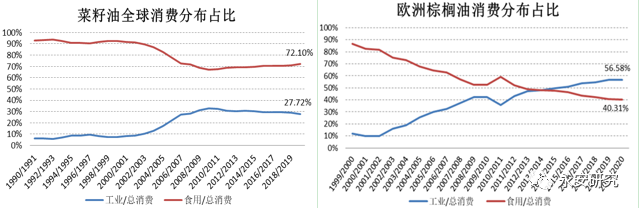

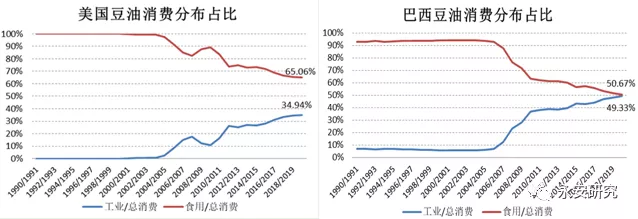

(二)从油脂用途分布看新冠对其消费的影响

数据来源:USDA、wind

从上面6幅图和1张图表,可以看到:

1、全球豆油食用消费和工业消费分布为8:2左右,全球棕榈油食用消费和工业消费分布为7:3左右,全球菜籽油食用消费和工业消费分布为7:3左右;

2、欧洲地区棕榈油工业消费占到总消费近60%,美国豆油工业消费占到总消费1/3强,巴西豆油工业消费占到总消费近1/2。

在新冠疫情全球化发展,且新冠疫情在欧美等发达经济体尚未得到有效控制背景下,布伦特及NYMEX原油走出了骨折的行情。从3月初开始,在全球主要经济体不断释放史上最为宽松货币政策背景下,股票市场和商品市场均出现了一定程度的反弹,但国际原油价格依旧表现为反弹乏力弱势运营的格局。原油价格低位的状态意味着全球油脂生物柴油消费预期将大打折扣,2019年一度被热捧印尼B30生物柴油计划也将受到质疑,在工业消费预期和食用消费预期均出现大幅削减的情况下,油脂价格的绝对高度将被显著抑制。

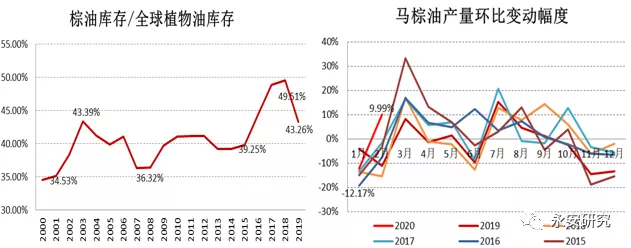

(三)棕榈油依旧是油脂市场核心品种

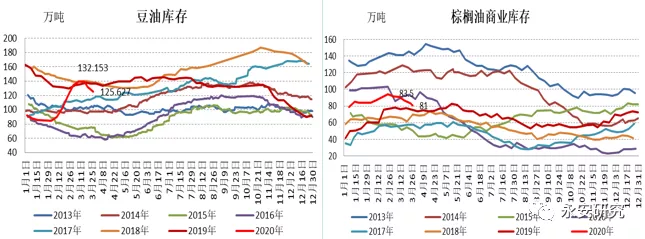

棕榈油库存占到全球植物油期末库存43.26%,因此棕榈油供需形势时刻牵动国际油脂市场神经。在需求预期弱势背景下,马来棕榈油从2月份开始迎来了一年一度的增产周期,这一点对棕榈油价格的高度也产生抑制作用。作为全球最大的植物油进口国印度,于3月24日宣布从午夜起全国实施为期21天的封锁措施,这将进一步拖累植物油食用消费预期。

三、供给端持续牵动市场神经

(一)疫情导致市场担忧主产国供给形势

1、新冠疫情导致马来棕榈油主产州部分生产暂停

3月16日晚,马来西亚新任总理穆希丁发表电视讲话。为应对新冠肺炎疫情威胁,马来西亚将从3月18日至31日实施严格的出入境管制措施:

1)禁止本国人出境,同时禁止外国人入境;

2)除基本服务外,学校和企业将关闭。全国将完全禁止包括宗教、体育、社会和文化等活动在内的大型聚集活动;

3)马来西亚棕榈油种植园必须获得批准才能经营;

4)3月25日,马来西亚总理再次宣布将管制期延长两周至4月14日;

5)沙巴州棕榈油生产暂停区域由3个扩展至6个,分别是“斗湖(Tawau)、拉哈达图(LahadDatu)、基纳巴唐岸(Kinabatangan)、卡拉巴干(Kalabakan)、仙本那(Semporna)及库纳克(Kunak)”。

2、阿根廷中央和地方防控疫情行为冲突令市场忧虑

随着新冠确诊并列增加,阿根廷政府下令,从27日零时起,关闭全部边境陆路口岸、国际港口和国际机场。除本国公民外,禁止所有外国人入境,长期居住海外的阿根廷籍人也在被禁之列。但关闭边境措施不禁止对外贸易活动,允许通过海陆空运输方式从事国际贸易运输人员的流动。

3月27日,阿根廷罗萨里奥谷物交易所称,阿根廷大豆压榨厂的大豆供应下降一半,因为地方政府未能遵守巴西政府允许卡车运抵工厂的命令。阿根廷谷物出口商会称,全国70多个城市控制农产品在其辖区内的运输,以遏制新冠病毒蔓延。阿根廷作为全球头号豆粕和豆油出口国,中央政府和地方政府防控政策冲突令市场担忧全球豆粕供给形势。

3、总结

马来西亚、巴西、阿根廷疫情发展情况不断增加油籽油料供给端的不确定性。由于集中产出、国际海运再到主消国消费的全球化分工特性,新冠疫情在油籽油料主产区的发展态势和当局政策,将使得油籽油料市场不断受到供给担忧因素的扰动,这可能在短期内放大国内油脂和豆粕价格波动幅度和波动频率。

但对于油脂价格而言,供给因素的扰动更多的是让价格有一个冲高和波动的过程,并不意味着价格拐点的出现。一方面疫情之下欧美及印度等国家和地区的封城政策刚刚开始,这导致植物油食用消费预期短期难以有效好转,另一方面经济衰退预期限制了国际原油价格高度,令生物柴油的消费预期也很难快速好转。

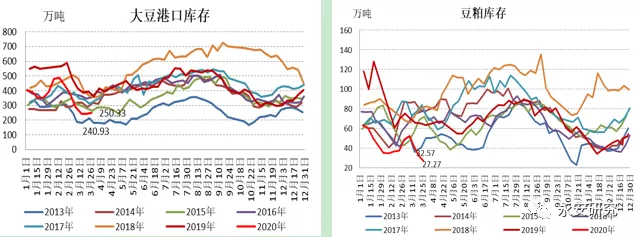

(二)国内大豆及蛋白库存低位增加了价格的不确定性

截至3月27日,我国进口大豆商业库存已经下降至250.33万吨,2019年同期为380万吨左右,2018年同期为360万吨左右。当前进口大豆商业库存已经处于同期历史低位,与近7年同期比较仅仅好于2013年;此外,国内豆粕库存从2019年8月中旬开始,持续处于下滑态势,截至3月27日豆粕库存仅有27.27万吨,大大低于5年同期均值水平(75.6万吨)。大豆商业库存和豆粕库存处于历史低位,使得库存对豆粕价格的调节缺乏弹性,即低库存状态容易在外界因素的刺激下引发价格快速向上波动。

四、国内蛋白及油脂后市展望

(一)国内油脂市场后市展望

疫情大大降低了全球范围内人员的流动性,餐饮停业导致油脂食用消费预期降低。国际原油由减产挺价实现产油国利益最大化格局转变为打折增产利益最大化格局,原油低价位的状态限制了生物柴油消费预期。这两个实质性因素,决定了油脂价格不可能在短期内走出反转行情。

马来、巴西、阿根廷疫情发展情况不断增加供给端的不确定性。由于集中产出、国际物流再到主消国消费的特性,疫情在上述主产区的发展态势和当局政策可能在短期内使得油脂油料市场波动幅度和波动频率被显著放大,但需求端的弱势和经济衰退的预期整体限制可操作高度。预计油脂价格中期面临弱势高波动格局,长期走势需要给出市场充裕的心理修复时间。

(二)国内豆粕市场后市展望

疫情在全球发展加之原油战开启,使得金融和商品市场持续受到拖累,但几次冲击后豆粕表现出底部支撑明显的走势。2019年4季度油脂价格显著上涨,豆粕价格承压下行,使得豆粕估值偏低。3月进口大豆到港较少,3月提货的豆粕基差持续坚挺同时支撑M2005合约豆粕价格。大豆和豆粕低库存背景下,巴西、阿根廷疫情发展情况不断增加供给端的不确定性,成为近期豆粕反弹的重要驱动因素。

需要注意的是,当前盘面压榨利润处于高位,这使得逆势反弹中的豆粕价格面临不确定性。在阶段性供给偏小的基础上,5月份开始市场有望迎来新年度美豆播种期的天气操作,长期趋势性来看市场依旧关注需要对豆粕价格的提振。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们