一、厂库变化趋势和幅度对比

上周四钢联发布了五大钢材品种的产、销、存数据,其中厂库合计下降41万吨,降幅环比大幅下降,其中螺纹钢厂库下降26万吨,降幅减少36万吨成为影响螺纹钢表观消费下降的最重要因素。而同样,前几周螺纹钢表观消费创出历史新高,达到475万吨的超高水平也是让大家对消费的测算,以及降库幅度产生了一定的疑虑。从社会库存和产量来看,基本都是符合预期的,但厂库方面仍有较大的分歧。

对于Mysteel厂库数据的定义和分歧比较大,主要在于很难分辨其统计是物理库存还是财务库存。其中,物理库存主要指钢铁企业厂区内的所有钢材库存,而不管这种库存的货权属于钢铁企业还是其他贸易商。财务库存则主要是指货权属于钢铁企业的钢材库存,而部分已经销售出去的钢材品种则没有包括在里面。如果Mysteel统计数据是物理库存,则物流环节将成为厂库下降的重要影响因素。而如果是财务库存的话,则销售将成为厂库下降的主要动力。因此,理解Mysteel厂库的结构和类别显得更为重要。从而再去推算各品种,以及五大品种的表需才更有意义。

以钢协的钢厂库存数据对比进行分析,钢协的厂库包括的品种比较多,涵盖了Mysteel统计中的螺纹、线材、热卷、冷轧板和中厚板,除此以外还包括了型钢、钢管、带钢、棒材、镀锌等;

下图对比了2015年-2020年4月20日,Mysteel厂库和钢协厂库的变化趋势,历史上来看,两者走势大致相同。并且历史数据整体波动并不大,均处于低位,也从来没有出现过2020年这种幅度的增加。所以历史上厂库变化幅度没有成为影响钢材消费测算的重要因素。而从2020年以来,受疫情影响钢材厂库的变化幅度大幅增加,Mysteel和钢协统计数据变化情况有较大的差别。另外,由于钢协厂库所包含的钢材品种更多,所以总量也高于Mysteel厂库数据。

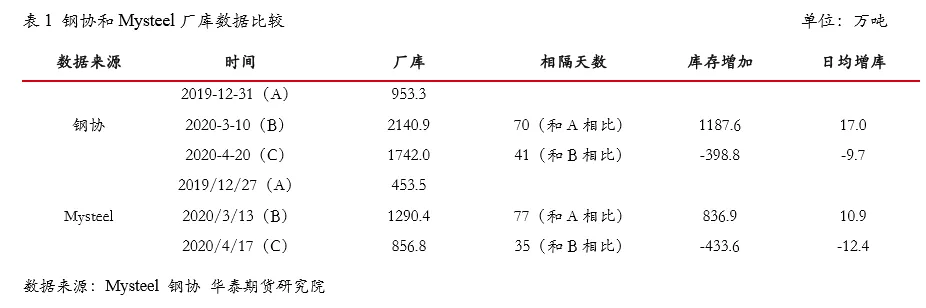

从钢协数据来看,库存低点2019年12月31日,当时库存953.3万吨,库存高点2020年3月10日,库存数据为2140.9万吨,期间库存增加1187.6万吨,日均增库17万吨;而同时Mysteel统计2019年12月27日厂库数据454万吨,到2020年3月13日厂库数据大幅增加到1290万吨,日均增库10.9万吨,大幅低于钢协的日均增库数量。

而同时,在库存下降通道中,钢协数据截止到2020年4月20日,钢厂钢材库存下降到1742万吨,期间日均降库9.7万吨。而Mysteel数据中截止到4月17日,厂库下降到857万吨,日均降库12.4万吨。Mysteel的日均厂库下降速度又大大高于钢协数据。

可见在增库过程中,钢协的日均增库量高于Mysteel。考虑到钢协厂库数据包含的钢材范围比较广,上述五大钢材品种合计占所有钢材厂库的比例大概为77%,即便考虑到这个比例,钢协统计的厂库增速也快于Mysteel。

而如果考虑到五大钢材占整个钢材的比例后,在降库通道,Mysteel的厂库下降速度更是大幅高于钢协数据。

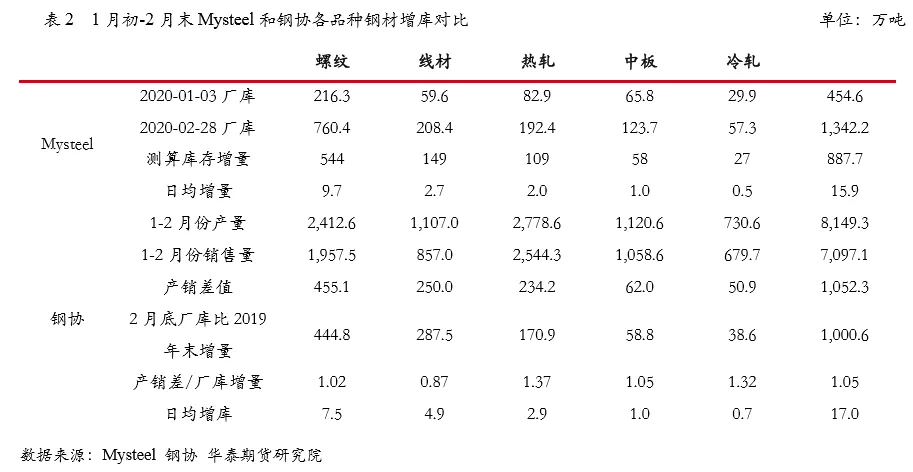

分品种来看,由于钢协分品种厂库数据比较滞后,因此仅分析1-2月份增库阶段的数据。对比了钢协各品种的产量和销售量差值,这一差值和厂库增加情况基本相同。比如,钢协统计1-2月份螺纹钢产量2412.6万吨,同期销量为1957.5万吨,两者差455.1万吨,意味着产销差将成为企业厂库库存。这一数值和钢协统计的螺纹钢1-2月份厂库增库445差别不大。同样,线材和中板差别不大。而热轧和冷轧的差别比较大,可见钢协统计的大中型钢铁企业生产的部分热轧和冷轧产品直接去冷轧或镀锌,从而导致统计数据中销量偏低,对应的库存增幅偏大。但基本可以说明钢协的厂库数据大多为财务库存。

对比钢协和Mysteel在1月初和2月末统计的各钢材品种厂库变化幅度可以看出:

1) Mysteel螺纹钢日均增库9.7万吨,高于钢协统计的7.5万吨;

2) Mysteel线材日均增库2.7万吨,低于钢协统计的4.9万吨;

3) Mysteel热轧日均增库2万吨,低于钢协统计的2.9万吨;

4) Mysteel中板日均增库1万吨,略低于钢协统计的1.05万吨;

5) Mysteel冷轧日均增库0.5万吨,低于钢协统计的0.7万吨;

6) 五大品种厂库日均增幅中,Mysteel统计和钢协统计数据差别不大。

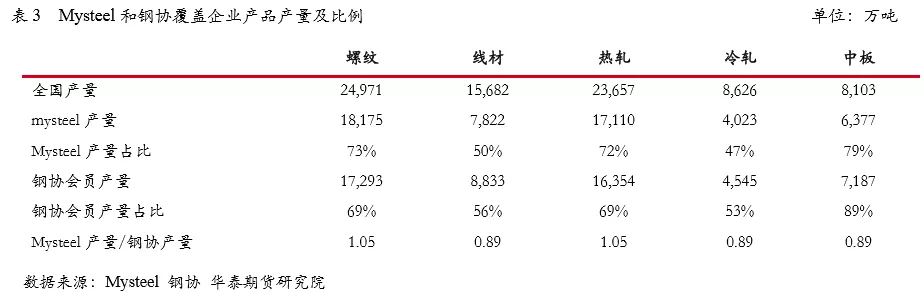

导致Mysteel和钢协厂库增加幅度不同的原因一方面是物理库存和社会库存的分别不明确,另外也有两家机构统计数据覆盖的范围不同。继续对比了钢协和Mysteel覆盖企业产量情况,两者有一定的差别。钢协的数据主要包括了重点大中型企业,其钢产量占全国钢产量的72%左右。根据统计局数据,2019年全国粗钢产量9.96亿吨,钢筋产量2.5亿吨,占比25%(螺纹钢没有重复材,并且从钢坯到材的收得率比较高,因此简单用螺纹钢产量/粗钢产量)。同期,大中型钢铁企业粗钢产量7.2亿吨,钢筋产量1.6亿吨,占比23%,略低于全国平均水平。

对比Mysteel和钢协数据,Mysteel覆盖的螺纹和热轧产量比例多于钢协,而线材、冷轧和中班覆盖的比例低于钢协。

二、对消费测算的影响

根据Mysteel每周统计的五大钢材品种的产、销和库存变化来测算的五大品种总的表观消费量以及各品种的消费量。然而考虑到厂库统计的偏差必然会影响钢材表观消费量的测算。厂库中螺纹钢占比最高,从Mysteel统计数据来看,上周螺纹钢厂库占五大材厂库的比例为53%。另外,从钢厂库存峰值3月6日到上周,五大钢材品种厂库下降535万吨,而螺纹钢厂库下降343万吨,占五大品种钢材下降比例的64.1%。

和历史不同,今年钢厂库存波动比较大,成为影响钢材消费的重要因素,才导致了螺纹钢出现了超高的475万吨的周度表观消费。但考虑到在库存下降通道中,Mysteel螺纹钢厂库下降幅度高于钢协数据,所以近期表观消费测算数值将略高于实际水平。

后期,随着厂库下降到正常水平,五大材的表观消费量测算将继续恢复正常。

三、小结

通过对比Mysteel钢材厂库数据和中国钢铁工业协会钢材厂库数据发现:

1) 在增库过程中,钢协厂库数据日均增幅高于Mysteel厂库数据;在降库过程中,Mysteel厂库数据日均下降幅度快于钢协统计数据;考虑到钢协厂库数据包含的钢材范围比较广,五大钢材(螺纹、线材、热卷、中板、冷轧)品种合计占所有钢材厂库的比例大概为77%,即便考虑到这个比例,钢协统计的厂库增速也快于Mysteel。而如果考虑到五大钢材占整个钢材的比例后,在降库通道,Mysteel的厂库下降速度更是大幅高于钢协数据。

2) 从1-2月份钢协不同品种钢材的产量和销售量差值来看,和同期库存增幅基本相同。但品种之间有一定的差别,比如,钢协统计1-2月份螺纹钢产量2413万吨,同期销量为1958万吨,两者差455万吨,意味着产销差将成为企业厂库库存。这一数值和钢协统计的螺纹钢1-2月份厂库增库445差别不大。同样,线材和中板差别也不大。而热轧和冷轧的差别比较大,可见钢协统计的大中型钢铁企业生产的部分热轧和冷轧产品直接去冷轧或镀锌,从而导致产销差偏大。但基本可以说明钢协的厂库数据大多为财务库存。

3) 和历史不同,今年钢厂库存波动比较大,成为影响钢材表观消费(用产量与库存变化推导的消费)的重要因素,才导致了螺纹钢出现了超高的475万吨的周度表观消费。但考虑到在库存下降通道中,Mysteel螺纹钢厂库下降幅度高于钢协数据,所以近期表观消费测算数值将略高于实际水平。后期,随着厂库下降到正常水平,五大材的表观消费量测算将继续恢复正常。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们