一、低利润和检修压制供应,5月PVC开工率难以明显回升

今年由于疫情的影响,PVC价格在3月经历了高达1,200点以上的暴跌。至今仍维持在较低水平。同时由于氧化铝价格也出现了暴跌,并且印染需求不佳,烧碱的价格同期也出现了大幅下挫。这对PVC生产企业而言可谓是雪上加霜。在此情况下,双吨价差也是创出近年来的新低,据我们估算,目前电石法PVC企业最高边际成本大致在5,800元/吨(折算烧碱利润后),预计仍有10%左右的产能处于现金流亏损状态。

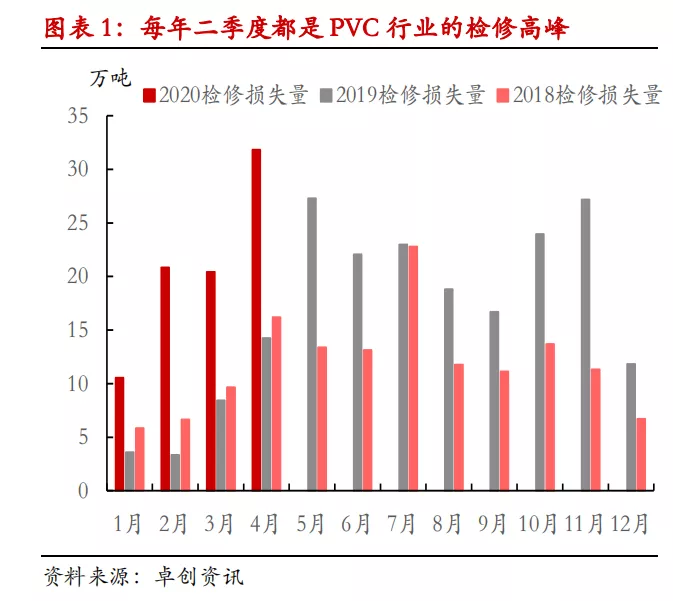

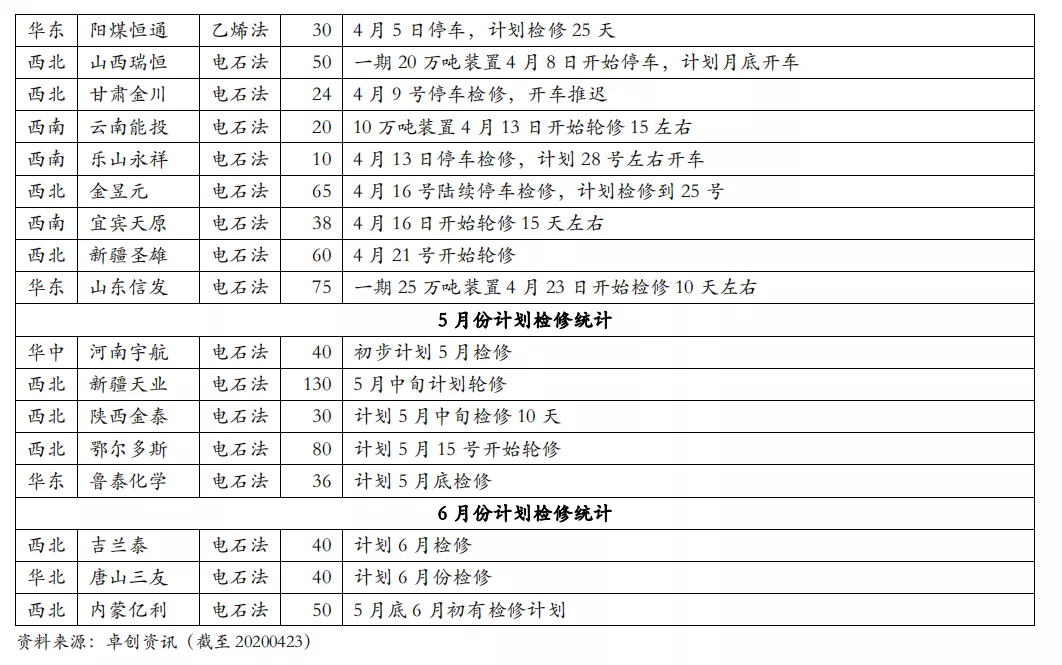

每年二季度都是PVC行业的检修高峰。今年由于利润太差,PVC企业的检修积极性很高。4月检修损失量远高于往年同期。预计5、6月检修规模环比可能有所下滑,但仍将维持在一个较高水平。

整体来看,我们认为5月PVC开工率难有明显回升,供应端仍将处于受抑制状态。

二、5月外需或开始回升,PVC总需求有望进一步回暖

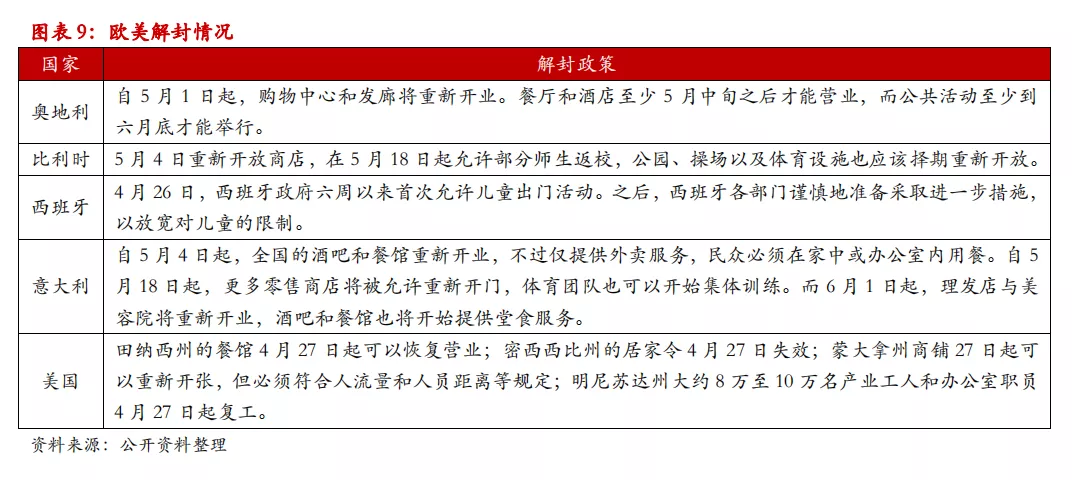

从最新的新闻报道来看,5月开始欧洲大部分国家将逐步解封,而美国部分州也同样准备逐步放松管控。在此情况下,我们认为5月外需或将开始回升。而据我们自己调研了解,也确实有部分下游反馈来自欧洲的外贸询单有增加的迹象。

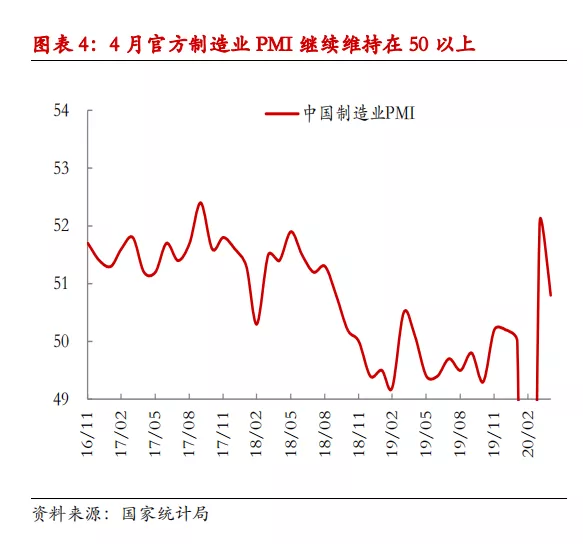

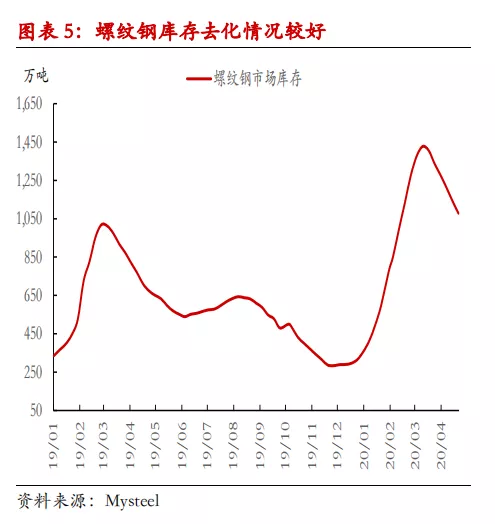

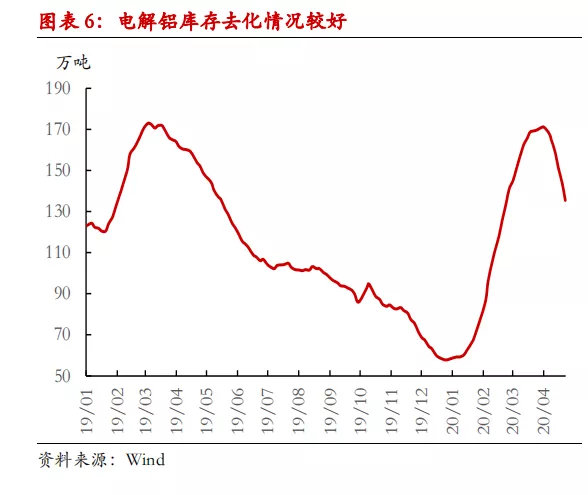

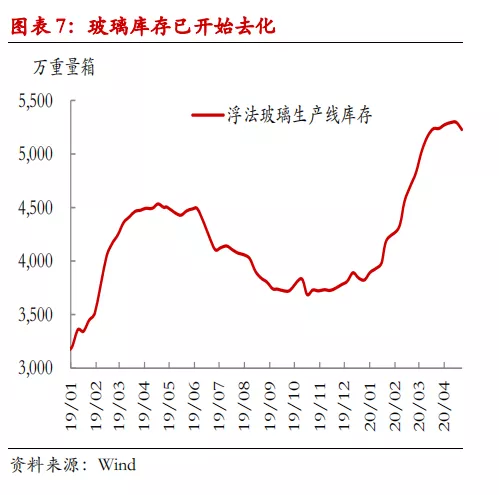

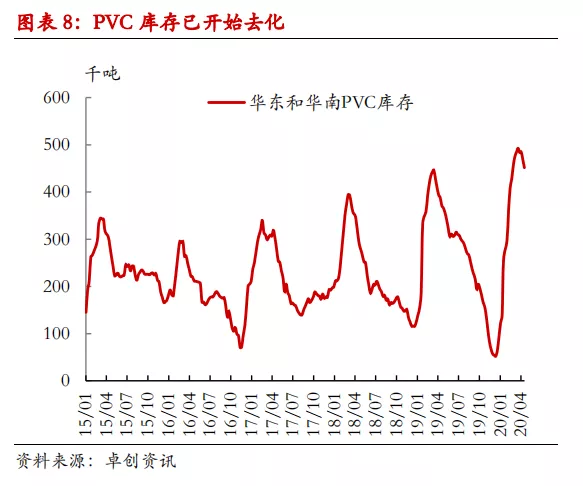

内需方面,4月官方制造业PMI继续维持在50以上,或表明制造业环比有望继续走强。并且4、5月是建筑业的传统旺季,目前螺纹、铝、玻璃和PVC这四个与建筑业相关度较高的品种库存都开始出现拐点,也表明建筑业需求正在回暖。

整体来看,我们认为5月PVC总需求有望进一步回暖。

三、警惕后期进口冲击

海外疫情导致国外需求大幅下滑,PVC外盘报价不断走低,近期进口窗口处于明显的打开状态。贸易商开始大量预定远期进口货源。据了解,业内有人预估未来2-3个月,月度进口增量或达到15-20万吨。若属实,这将极大增加国内供应压力,使得国内供应缩减的效果大打折扣。

不过需要注意的是,目前PVC采取的是品牌交割制度,乙烯法并不能参与交割。若大量进口货源进一步砸低国内价格,将会倒逼上游电石法企业进一步减产以维持供需平衡。考虑到下游在生产的过程中,受配方的限制对PVC的品牌存在一定的要求。进口的乙烯法要想完全替代电石法,基本也不太可能实现。因此若国内电石法因为进口货的冲击出现了更大幅度的减产,很可能会造成V2009合约交割品不足的问题。这一点值得投资者重点关注。

四、投资建议

在不考虑进口货源冲击的情况下,PVC供需边际上不断好转的迹象已愈发明显。这点从不断去化的库存上也能得到一定的印证。考虑到后期随着欧美的逐步解封,外需有望走强。这将使得PVC的供需出现进一步的好转。而进口货源的冲击,目前难以衡量出其具体的影响。但即便是最悲观的情况,由于乙烯法不能交割,对盘面的影响也会远小于现货。因此我们继续维持长线看多的观点不变。

五、风险提示

海外疫情出现二次高峰,导致需求再次大幅恶化。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们