一、事件概况

2020年5月8日,上期所发布《上海期货交易所镍期货合约(修订案)》及《上海期货交易所交割细则(修订案)》。修订案将于2020年10月16日起从NI2011合约开始实施,其中,最重要变化在于符合标准的镍豆将列入交割品行列。

二、事件分析

1. 政策待定项,市场未解谜?

本次通知,上期所将“用于交割的电解镍,应该是交易所注册的品牌”修改为“用于交割的电解镍,应该是交易所注册的品牌或者认可的指定品牌”,且“具体的注册或指定品牌和升贴水标准,由交易所另行规定并公告”。

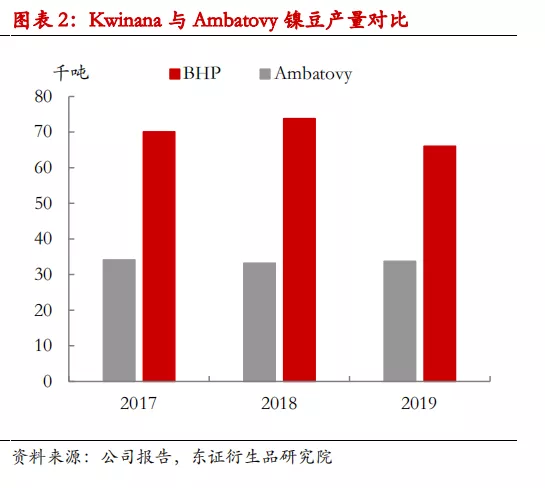

现阶段国内市场主要流通的镍豆为BHP、Glencore、Ambatovy,其中,澳大利亚与马达加斯加地区的镍豆进口享受最惠国税率为0。我们认为接下来这几家申请为上期所指定品牌的可能性偏大,时间节点可能在今年10月份之前逐渐完成。

升贴水的设定仍存一定悬念,目前镍豆与镍板均有对上期所近月合约升贴水报价,不过,升贴水的波动相对较大,且由市场客观环境决定,如果未来上期所对镍豆交割品进行划定,则镍豆与镍板的价差波动将一定程度被限定。据现阶段市场定价,镍豆较俄镍镍板贴水或在500-1000元/吨之间。

2. 对市场潜在影响几何?

上期所增加镍豆为可交割品牌,初衷之一为镍豆在电解镍消费中的占比不断提高。除未来潜力巨大的动力电池领域外,由于其经济性的提升,镍豆在不锈钢冶炼中的使用比例近年来也得到明显的提升。

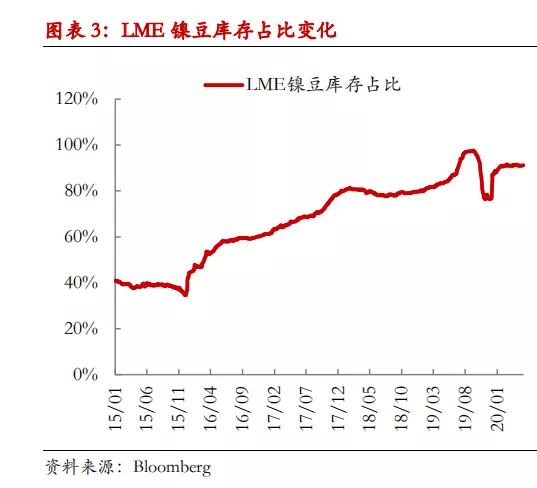

库存角度,按照Mysteel数据,截至5月8日,国内市场流通领域镍豆库存约0.2万吨,保税区新豆库存约0.1万吨,合计占国内流通领域电解镍库存比例尚不足7%,但是,LME电解镍库存结构看,镍豆库存占比已经在90%以上。可以预见的是,如果上期所将镍豆纳入交割体系,未来多逼空的潜在风险将明显下降。

进口角度,如果上期所将指定品牌镍豆纳入交割体系,那未来指定品牌镍豆进口或趋于活跃,这也将改变眼下保税区镍板为主的库存结构,尤其是对于进口关税为0的部分指定品牌。

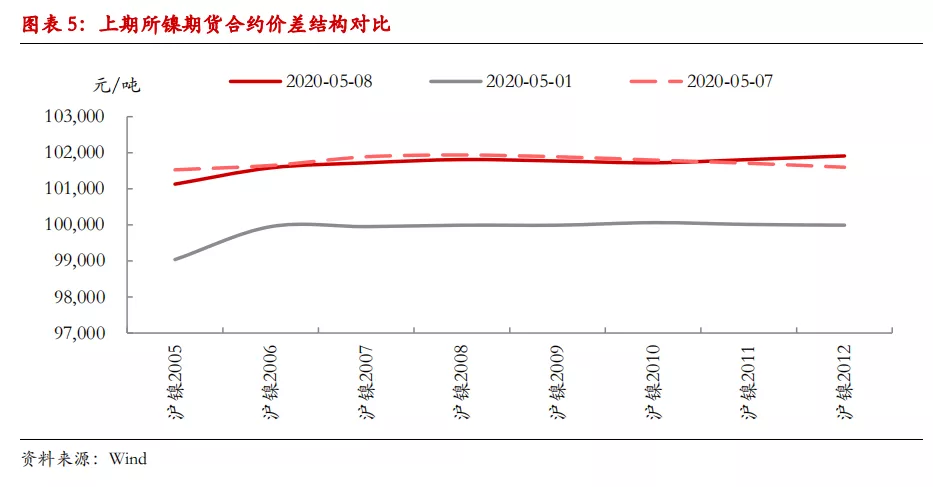

从价差角度理解,理论上交割品的扩容有助于缓解逼仓压力,对NI2011及之后合约将形成一定的相对抑制,实际上我们认为需要观察当时的交易背景,如果是在库存低、多逼空的主线逻辑下,结构会因为交割品扩容出现近强远弱的变化,但目前此点并不是主线逻辑,因此,调整本身对期限结构的影响预计较为有限。

中期来看,如果未来镍豆进口窗口开启,伦敦亚洲仓库的镍豆被吸引到保税区及国内,且印尼镍铁新增产能大量释放,镍铁在不锈钢领域继续替代纯镍,国内电解镍库存或转向趋势性宽松,这种情况下,国内期限结构或长期处于Contango结构,这将对产业进行空头套保提供更便利的机会。

三、投资建议

本次上期所调整镍交割品范围,短期对镍价影响预计较为有限,核心问题在于市场现阶段主线逻辑不是低库存造成的逼仓预期,同时,对于跨期价差的影响,我们仍然需要看到具体的指定品牌及升贴水设定。

中期来看,交割品扩容符合未来电解镍下游需求的结构性变化,能够一定程度上避免多逼空风险的出现。同时,未来国内及保税区电解镍库存结构或逐渐发生变化,镍豆在国内电解镍库存中的比重料将提高。此外,交割品扩容对象或仅仅针对海外原厂品牌货,海外原厂货未来进口溢价较非原厂货恐将扩大。

考虑到未来NPI与镍盐在原生镍结构中占比继续提高,叠加镍豆库存的转移,未来国内电解镍库存或趋于宽松,这将有助于沪镍长期处于Contango结构,这将对产业进行空头套保提供更便利的展期机会。

四、风险提示

交割品牌范围较小。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们