后期资金利率有望逐渐向政策利率靠拢,并带动短债利率抬升,而中长端利率在经济弱复苏背景下的上行空间相对有限,操作上建议布局做平利率曲线策略。

8月以来,银行间资金面延续宽松态势,月初地缘政治事件引发避险情绪升温,推动国债进一步走强,10年期国债期货主力合约一度突破101.5关口,接近年初高点。本周初,部分多头离场带动盘面调整。考虑到当前资金面宽松、经济复苏相对放缓,基本面对于债市仍有支撑,而多头止盈意愿增强,市场进入博弈阶段。

前期利多逐步消化,期货上涨动能减弱

本轮债市上涨可追溯至7月上旬。在地产断供、疫情反复、流动性宽松、政治局会议无增量政策、7月PMI数据不及预期的一系列利好推动下,国债期货快速走高。至8月4日高点,主力2209合约盘面涨幅达到1.9元,10年期国债活跃现券下行12BP,至2.72%。而随着前期利多的逐步消化,多头止盈意愿增强,期货上涨动能明显减弱。目前处于政策空窗期,投资者需要等待新驱动指明方向。

从经济先行指标来看,7月官方制造业PMI录得49%,回落至景气区间之下,其中生产和新订单指数下滑明显。同时,非制造业商务活动指数录得53.8%,较6月下降0.9个百分点。此外,7月末银行间票据利率一度下行接近零,表明银行信贷额度充足,但信贷投放不足,实体融资需求疲弱。供需双双走弱,7月经济和金融数据难有亮点,短期经济“弱修复”成为共识。

经济政策以稳为主,关注基本面预期差

从7月28日中央政治局会议释放的信号来看,防疫政策未变、财政与货币政策未超预期、地产以保交楼为主,经济增长目标有所淡化。经济政策总基调是“稳”,而非强刺激。因此,投资者无须对基本面过于悲观,也不宜对货币政策过于乐观,后期应关注基本面预期差的出现。

7月中央政治局会议提及“用好地方政府专项债券资金,支持地方政府用足用好专项债务限额”,后期增发专项债的可能性较大。在局部疫情反复和地产周期下行的背景下,今年基建投资成为托底经济的重要抓手。上半年专项债发行整体前置,为基建投资提供资金支持。截至6月底,今年下达的3.45万亿元新增专项债基本发完,按照国务院要求的新增专项债在8月底前使用完毕,可以推算出三季度基建投资将回升10%以上。四季度出于稳增长需要,8月下旬—9月初大概率增发限额内专项债,额度或在1.4万亿元。届时,经济预期可能出现修正,进而压制债市表现。

另外,当前较为宽松的资金面值得注意。得益于央行利润上缴、企业留抵退税以及地方债发行减少,7月资金面较为宽裕,DR001利率下行,处于1.2%—1.3%的低位。7月中旬地产断供风波发酵后,稳增长诉求强烈,市场对于流动性预期变得更加乐观。7月最后一周央行开始缩量逆回购投放,但资金面并没有收紧,DR001进一步下行至1%一线。考虑到近期多地陆续出台地产纾困措施,出于防范金融风险而保持流动性宽松的必要性,不排除央行公开市场投放持续缩量,推动资金面回归常态的可能性。8月15日公开市场有6000亿元MLF到期,由于此前市场利率大幅低于政策利率,导致机构加杠杆滚隔夜操作盛行,银行间质押式回购日成交额已超7万亿元,本月MLF预计小额续作,投资者需要密切关注资金面的变化。

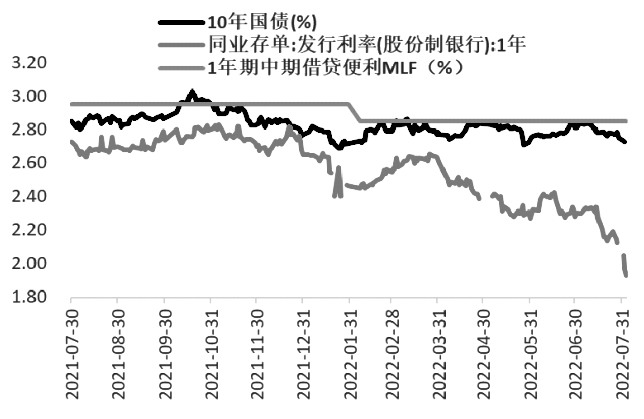

结合上述分析,短期来看,在前期利多因素逐渐消化后,期债进一步上行动力不足,基本面和资金面支撑下,预计维持振荡走势,新的驱动预计来自资金面边际变化、稳增长政策发力、地方债供给变化。中长期来看,经济逐步修复,基建、消费存在发力空间,政策以稳为主,限制了国债利率的下行空间。各阶段逻辑不共振的情况下,建议单边操作,多看少动。套利方面,目前10年期和1年期国债的利差已经创出两年来的新高,预计后市资金利率将逐渐向政策利率收敛,并带动短债利率抬升,而中长端利率在经济弱复苏背景下的上行空间相对有限,投资者可重点布局曲线做平策略。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们