本周(6.15-19)临储第四拍延续火爆行情,100%成交且溢价幅度继续创新高。拍卖刺激下,市场看涨情绪高昂,盘面维持高位震荡,盘中触及2149高点,截止周五夜盘收于2116元/吨。

临储拍卖是市场情绪的晴雨表,也是助推器,高溢价和高成交提振市场信心,也支撑盘面表现。在此形势下,持粮贸易商挺价格看涨心态再度加强,当前贸易商拍得的粮出库量不足10%,出库周期较长,下游优质粮源紧缺现象仍存,加之港口库存下降,支持粮价高位运行,本周国内现货玉米涨幅扩大。

然而近期政策粮投放力度加大,随着拍卖粮出库和政策粮流入市场,市场阶段性供应偏紧格局将逐渐缓解,临储拍卖对市场的利多刺激也将减弱,当拍卖进入常态化后,成交率或有所回落。建议关注临储粮与政策粮出库情况。

此前因为疫情原因,中国对美国农产品的采购落后于协议要求,本周第一阶段协议履行情况传出进展,玉米进口增储传言再提。消息称,夏威夷会议后,中国政府在考虑向国有进口商额外发放500万吨玉米进口配额。额外配额大概率进入国储,而非直接流入商业市场,但仍带来利空气氛。

近期深加工开机率维持较低位置,随着入夏气温回升,淀粉糖需求预计回暖,预计下游拿货意愿增强,库存有望下降,但疫情影响下需求端表现总体偏弱,本年度消费增长空间有限。

短期玉米拍卖双高格局或将维持,但随着拍卖粮出库,叠加进口消息,主力合约来到2100以上面临较大压力,回调风险加大。远期表现则需要观望下游需求恢复情况及疫情反弹情况。操作上已有多单可逢高获利减仓,空仓暂观望。

重点关注:临储拍卖行情,进口消息,下游需求恢复

一

现货价格走势

拍卖刺激下,持粮贸易商挺价格看涨心态再度加强,本周连续阴雨天气,华北深加工到车保持低位,企业陆续提价。当前贸易商拍得的粮出库量不足10%,出库周期较长,下游优质粮源紧缺现象仍存,加之港口库存下降,支持粮价高位运行。

本周国内现货玉米涨幅扩大,山东地区深加工企业玉米收购价2130-2300元/吨,较上周五继续上涨10-80元/吨不等,东北地区深加工企业收购价主流区间1810-1970元/吨,个别较上周五上涨30-40元/吨。辽宁锦州港19年玉米容重700价格2105元/吨,较上周五上涨55元/吨。

本周临储拍卖进行第四轮延续火爆行情,整体成交率仍在100%,溢价240.67元/吨较首轮溢价118.56增加122.11元/吨,黑龙江溢价环比增加82.44元/吨,较首轮增加120.08元/吨,吉林溢价环比增加74.32元/吨,较首轮增加144.86元/吨,辽宁溢价环比增加78.75元/吨,较首轮增加79.88元/吨,蒙南溢价环比增加56.11元/吨,较首轮增加122.4元/吨,蒙北溢价环比增加10.93元/吨,较首轮增加1.89元/吨,溢价较三拍大涨更进一步推高出库成本。随着拍卖粮陆续出库溢价或有所回落。

二

南北港口贸易库存统计

北港集港量仍维持低位,截止6月12日,辽宁四港总库存225.9万吨,较上周继续下降。截止本周五(6月19日),广东港内贸+外贸玉米库存总量58.8万吨,靠船:盛平海(5.2万吨)预计6月20日靠蛇口。

三

饲料、养殖需求

养殖端压栏惜售且规模挺价,屠企提价收购,本周猪价延续反弹。猪瘟疫情点状发生,对散户补栏心态造成打击,而大型企业扩产积极,生猪存栏稳步增长,5月环比增幅在2.44%,母猪存栏快速增长,5月环比增幅为5.54%预计后期饲料需求稳定增长,后期饲料需求稳中向好。

四

种植与天气

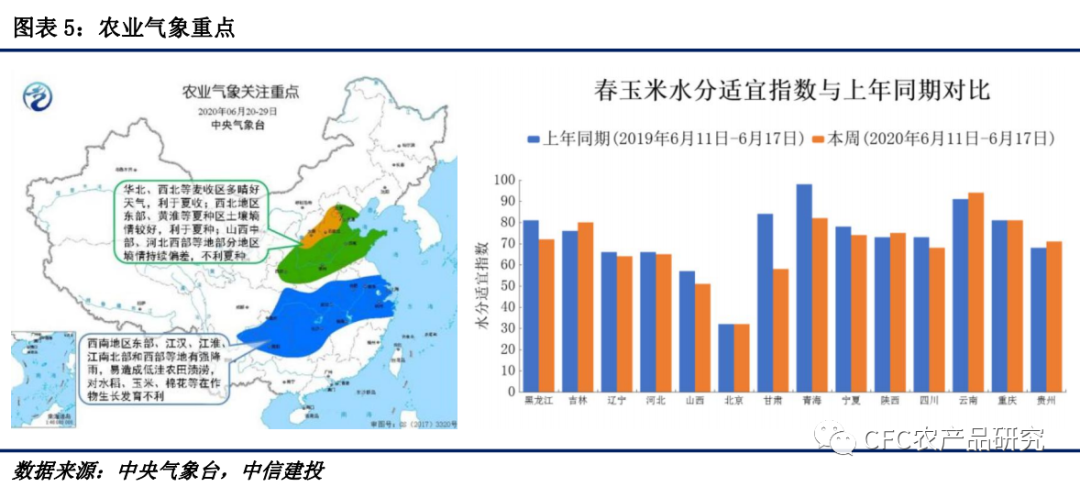

周内,北方光温水匹配总体较好,大部土壤墒情适宜,利于春播作物健壮生长和夏收夏种;山西中部、河北西部等地部分农区墒情持续偏差,不利夏种和在地作物生长。南方大部光温适宜,利于玉米生长发育。

本周(6.15-6.19),东北地区、华北、西北大部春玉米处于七叶至拔节期;西南地区东部处于拔节至吐丝期;广西中西部处于乳熟期,局部进入成熟阶段。全国春玉米一、二类苗占比分别为32%、68%,一类苗较上周增加1个百分点,二类苗较上周减少1个百分点。华北东部和南部、黄淮、西北地区东南部大部夏玉米处于播种出苗阶段,部分进入三叶期;西南地区处于七叶至拔节期。

预计未来10天,北方大部地区光温水条件总体利于春夏播作物生长发育。而江淮南部、江南北部和西部等地的部分地区有150~200毫米,局地可超过400毫米,降水利于农业储水,但较强降水易导致低洼农田出现渍涝害和病虫害,不利玉米生长发育。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们