1、当下的宏观经济环境

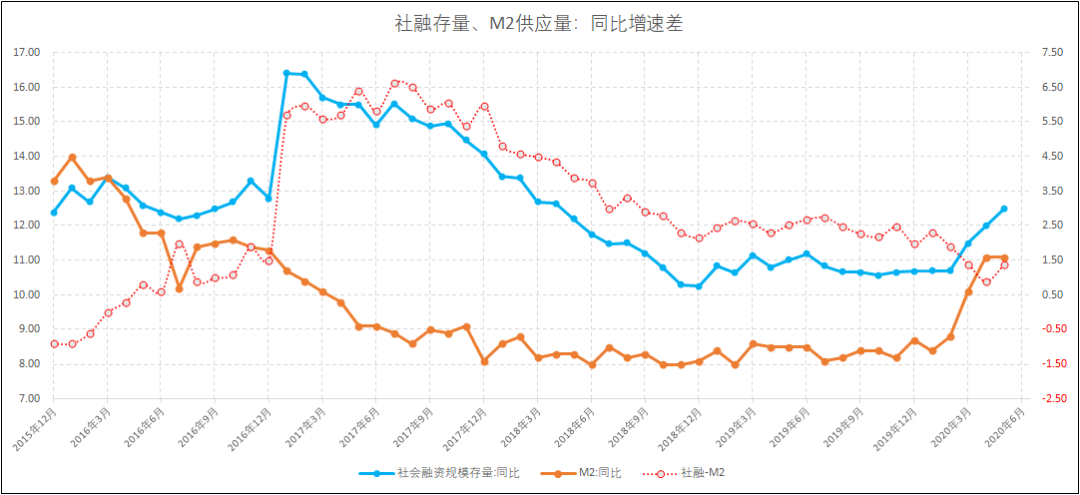

18号,上海陆家嘴,中国金融界最强天团亮相发言,其中中国人民银行行长易纲在发言中提到“展望下半年,货币政策还将保持流动性合理充裕,预计将带动全年人民币贷款新增近20万亿元,社会融资规模的增量将超过30万亿元。”,一般投资者看到这句话时的第一反应是今年下半年又是要继续“大放水”!那会是这样吗?

从央妈已经披露的数据来看,1-5月全国新增人民币贷款10.4255万亿元,如果再算上6月的新增值,其实下半年总量新增不会超过上半年的总量;其次1-5月全国社融规模的增量为17.3763万亿元,如果再算上6月的新增值,下半年的总增量其实也没有办法能够超过上半年的总和数量。所以按图索骥,今年下半年的货币数量政策我们将很难再看到货币政策的超预期。那么一旦货币政策刺激加码不及预期或者是边际走弱,对于风险资产而言很容易引发反向的预期差,并带动风偏和资产出现价格回落,这也就使得我们在每次敏感的时间点时做好回避戒备。

图1:社融/M2剪刀差

2、供 - 需困兽斗

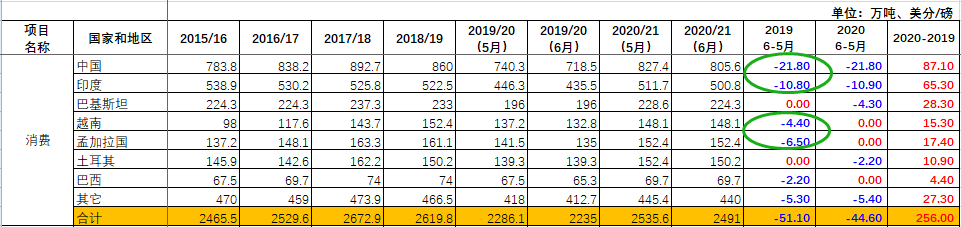

我们以最新一期的USDA供需预测报告来看待这个事情。

2020年6月USDA供需预测报告中继续将本年度的全球消费大幅调低51.1万吨,其中对中国调低21.8万吨,贡献权重42.66%;对印度调低10.8万吨,贡献权重21.14%;排在后面的为越南和孟加拉,分别调低4.4、6.5万吨,贡献权重为8.61%、12.72%,四个国家合计占到85.13的权重值,这样也就使得产消缺口由5月的329.41上升到本月的442.41万吨,创出自2007-2008年度以来历史次高水平,最高位为2011-2012年度的517.74万吨。所以想从本年度上能够期盼消费环比回升来收窄同比跌幅,以此驱动大行情转变是不可能实现的。退而求次,环比边际改善能够做到夯实底部价格的支撑的作用,其他以本年度来说不可再有它求。

图2:USDA-2020/06--消费

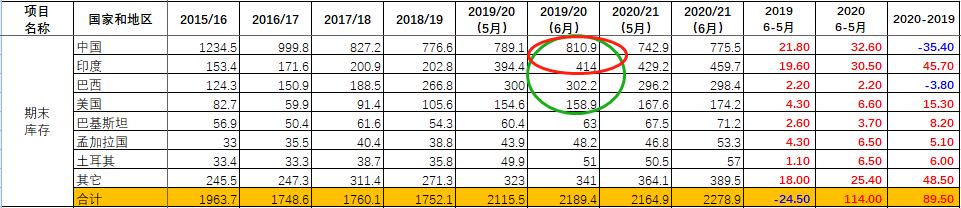

然后我们再来看,既然本年度产消有富余,那么它必然是以期末库存结转的方式进入到新历年度里面,所以我们需要看期末库存在市场的表现状态是一个什么状态。

图3:USDA-2020/06--期末库存

从上表中我们能够清楚的看到全球期末库存主要是在中国、印度、巴西、美国这四个国家。

美国是出口国,其本月的出口预估为326.6万吨,但是从周度签约量上来看本年度的棉花已经签约394.37万吨(陆地棉381.54、皮马棉12.83万吨),如果按照未来7周不发生大幅取消签约的情况,则其对美国的期末库存扣减67.77万吨,最后的期末库存为91.13万吨,这个水平基本上与2017-2018年度持平,对美国棉花本身没有太大的压力。巴西和美国一样,同样是出口国的角色。但是它是南半球国家,这个年度基本上已经没有它什么事情了。

印度和中国是全球两个最大的棉花消费国,其在产消充裕的年度里,对全球棉花价格的定价有很重要的作用,所以这两个国家的期末库存是我们重点关注的对象。

我们先来拆分印度的期末库存。

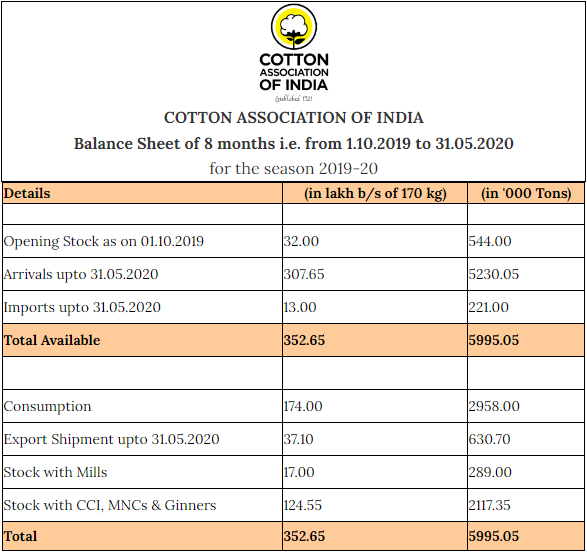

USDA的报告中给出印度有414万吨期末库存,较上月预估提高了将近20万吨。我们知道印度本年度还有大量的籽棉最后是没有能够进入到轧花厂进行加工,并且印度最大的一个蓄水池是在CCI、MNCs & Ginners手中所收购的量。我们根据CAI的数据来看,本年度的已加工量为523万吨,算上进口和期初库存总共有599.5万吨;实际已经消耗295.8万吨,再算上已经出口掉的棉花,所剩下的棉花只有240.6万吨。这其中绝大部分是已经收购的蓄水池中,而工业库存量仅仅只有28.9万吨。好在于现在一方面是因为印度的封锁所导致人员流动性减弱,轧花厂加工以及纺织厂生产均受到影响,所以这么低的工业库存量暂时没有使得印度棉花价格出现异常的反应。

图4:CAI月报

假设印度CCI、MNCs & Ginners收购的棉花全部在本年度抛储,则库存全部以社会流通库存形式存在,其导致的后果就是印度本国是没有办法消化这么多的库存,那么要么就是印度棉流入到国际市场(越南、孟加拉等东南亚国家),要么就是被市场抛弃流拍进入到下一个年度里。中国会不会也参与来购买印度棉?从目的性上来说并不通行,一方面有进口配额的问题,另外一方面有国储库为美棉让位的问题。想进来只能通过商业购买的模式,在印度棉超低的价格以配额来换取低价抄底机会,这种可能性还是会有的。

其次,印度棉进不来并不代表着对国内棉花消费和价格没有影响,印度棉通行的做法极有可能是以印度棉产纱的形式(并不一定要求是印度本国生产出口)进入到国际市场,从而以低价格纱线来形成竞争力优势,并间接性的挤压本土棉花的消费,并使得价格失去竞争力优势。这种既可以使低成本获取方能够以低棉纱价格取得全球竞争力优势,又可以不损伤本土纺织厂加工利润,并且还能够完成棉纱的全球性转移消费,比单纯的使用棉花的转口消费要通畅多了。(彩蛋A)

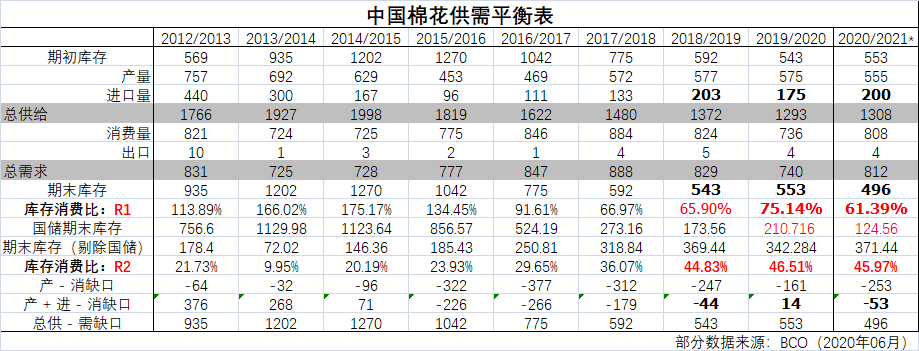

我们最后再来拆分一下中国的期末库存

国内的期末库存相对来说就简单一点了,一方面期末库存以流转的形式进入到下一个年度,另外一方面是锁在“牢笼”之中的储备棉,这其中包含本年度竞拍收储的新疆棉37.15万吨,进口棉购买量未知。但是只要是中国国内的储备棉一直不放开,让储备库存进入到商业库存之中,那么这种来自于原料端供应的直接冲击对行业的打击就会相应的小很多。如果印度棉超级低价抛储,国内的储备棉会不会形成原料低价对抗,并收入新年度棉花以吸纳补充供应量,这个就不得而知了。(彩蛋B)

图5:中国棉花供需预测表

剔除国储之后的库存消费比R2看上去舒服多了,按照库存消费比警戒线推演本年度即2020还剩下的3个半月的时间里,只要我们自己不晕头犯错误,国内纺织产业链还能够在全球有一席之地。

3、敏感事件

未来的几个月时间里,中美贸易关系、中印边界关系、东北亚三角关系是这个亚洲敏感又复杂的地缘政治,而对本身附加值水平并不算太高的纺织业在全球经济逆开放的情况下,所受到的将会是成吨的伤害。而产量炒作目前来看,虽然存在的时间窗口期给予的比较长,即所谓的不可证伪皆可炒作的梦想时间,但是没有良好的消费环比边际配合其效果也将会是大打折扣。

以上从产业链的角度来看,没有敏感性事件在特殊的窗口期来刺激,行情想来一次激情时刻也都比较困难。

技术分析图因为本周没有发生实质性的信号变化,仅有一次脚踏回踩起跳平台的支撑,并没有带来什么有效成交量对于价格支持的表现,所以基本上很难有什么亮点要说。只能上一个张图给大家看看目前的区位空间,量能衰减的太严重了。

图6:技术分析走势图

未来重点关注的就是彩蛋A、B,否极泰来的行情也需要不单单只是讲讲产量的故事,对吧?最后提醒一下,6、7月份要防范历史大概率的下跌时间窗口周期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们