一、行情回顾

图1:螺纹钢价格指数日线图

上半年螺纹钢期货价格在年初春节假期后首日开盘受到疫情带来的恐慌情绪影响,出现断崖式跳空低开,不过市场信心随后逐渐恢复,价格低位迎来快速反弹,3月中旬受到需求延后及大宗商品整体下跌影响,钢材期货价格再次大幅下跌。二季度国内全面复工,钢材需求快速恢复,期货价格也一路震荡上行至高位。

二、宏观概况

基建投资强势,房地产韧性延续、制造业维持扩张区间

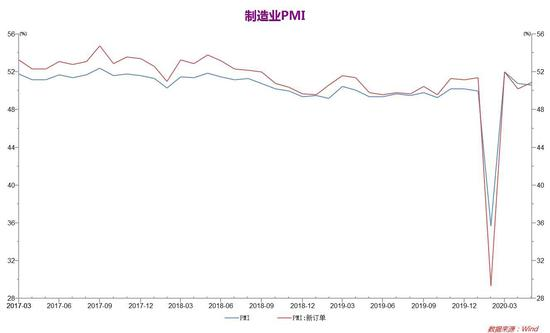

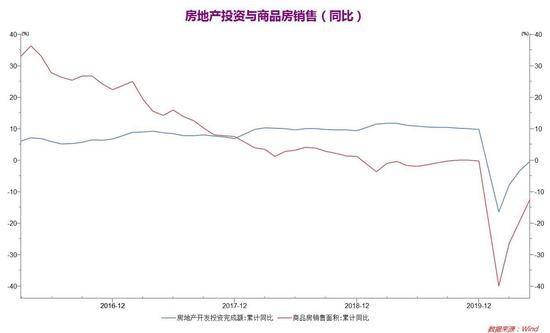

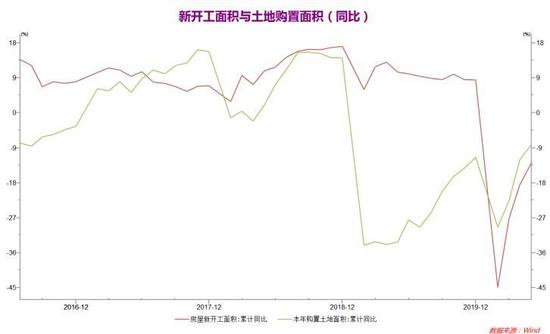

2月份以来受疫情影响,国内固定及房地产投资均处于同比下跌,不过各项指标均处于反弹回升态势,5月份固定投资同比下跌6.3%,跌幅继续收窄4个百分点,房地产投资同比下跌0.3%,接近同期水平,不过由于新开工面积始终处于较大幅度负增长局面,下半年地产韧性或者减缓。基建方面,今年新增项目较多,全年投资增速有望维持10%-15%区间,制造业方面,4月份以来中国制造业采购经理指数(PMI)维持50上方,保持扩张态势。

图2:中国制造业PMI

图片来源:wind资讯 大越研发部

图3:房地产资产投资同比增速

图片来源:wind资讯 大越研发部

三、供需基本面概况

1.需求走弱,产量高位将逐渐下行

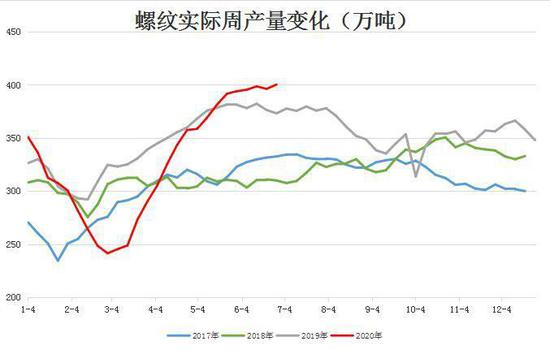

供应方面,上半年日均粗钢产量及螺纹钢实际周产量持续维持四年新高,较去年维持增长态势,全年存在供应压力。热卷则由于利润收缩,产量低于同期。六月底受淡季下游需求走弱影响,螺纹钢供应水平高位或将在下半年出现回调,三季度钢材总体产量或将回调至同期水平。

图4:重点企业粗钢日均产量

图片来源:wind资讯 大越研发部

图5:螺纹钢周产量变化

图片来源:大越研发部

图6:全国高炉开工率

图片来源:wind资讯 大越研发部

2.下游需求逐步走弱,七月份预计进入淡季

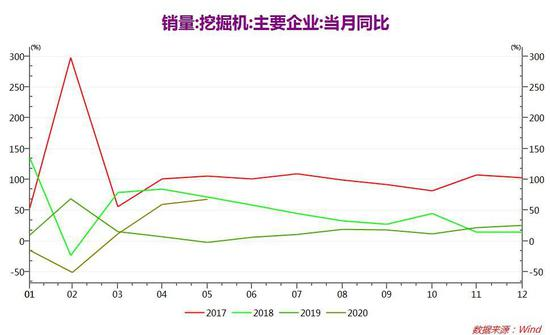

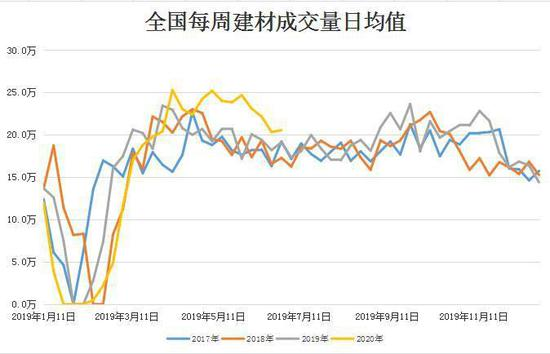

需求方面下游建材成交量维持一定强度,但六月份以来环比逐渐走弱,仍高于往年同期,预计七八月份将进入传统淡季,热卷方面需求有一定回暖,下游汽车及工程机械方面表现好转,需求有望继续保持。

图7:汽车销量同比变化

图片来源:wind资讯 大越研发部

图8:挖掘机同比变化

图片来源:wind资讯 大越研发部

图9:建材成交量变化

图片来源:大越研发部

图10:房屋新开工与土地购置面积增速

图片来源:wind资讯 大越研发部

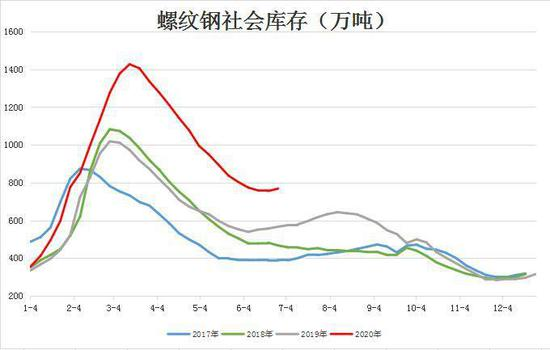

图11:螺纹钢社会库存

图片来源:wind资讯 大越研发部

图12:热卷社会库存

图片来源:wind资讯 大越研发部

四、价差结构和钢厂盈利情况

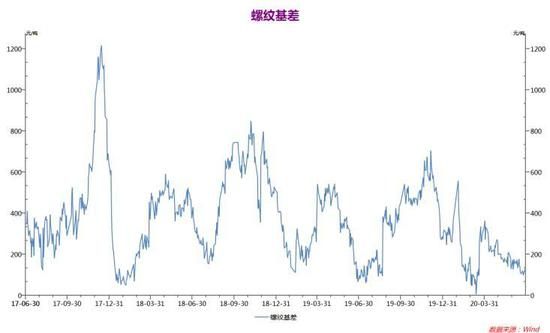

图13:螺纹钢主力基差变化

图片来源:wind资讯 大越研发部

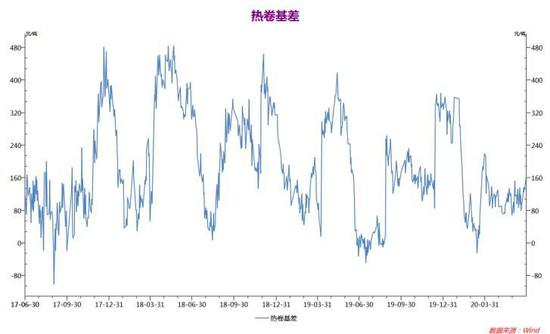

图14:热卷主力基差变化

图片来源:wind资讯 大越研发部

图15:螺纹钢估算利润变化

图片来源:wind资讯 大越研发部

图16:热卷估算利润变化

图片来源:wind资讯 大越研发部

五、技术分析

图17:螺纹钢日k线图

图片来源:大越研发部

四月份以来螺纹期货价格一路震荡上行,不过在3660一线两次受阻回落形成双头形态,当前价格出现放量下跌,跌破前期趋势线,上行通道被打破,预计接下来以震荡偏弱为主,短期下方支撑3500-3550区间。3400-3450区间为价格强支撑。

六、总结及操作建议

展望下半年钢铁行情,总体供需两旺格局将有所收缩,需求方面总体钢材消费受到支撑的情况,地产韧性面临一定走弱风险,而需求的减量将引导供应端产量下滑,下半年钢材需求并不会出现断崖式下跌,而产量峰值同样已过,价格或将在三季度面临一定调整,不过九十月份旺季仍有机会迎来上涨。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们