1.淡季开工产量压缩,供给弹性增大

图1:尿素开工及日产量

数据来源:卓创资讯,永安期货研究院

从开工及日产量可以看到,当前尿素工厂基于淡季预期,已经将供给调整到近年来合理区间的上沿。正常逻辑来讲当前供给处于中性偏高的位置,实际上对于以销定产的尿素行业来说,尿素工厂是在被动维持当前偏高的供给水平,也就是说更多地反映了下游订单需求比较旺盛。从这个角度来说,未来随着供需好转或者恶化,尿素的供给在上下两个方向都具有比较大的弹性,

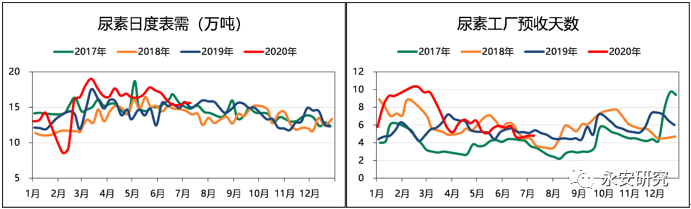

2.表需表现强韧,下游需求渐起

6月初进入传统淡季后,尿素下游整体需求走弱,但是幅度小于预期,尿素工厂预收天数稳定在4-5天;相应地尿素日度表需跌破16万吨后,很快稳定在15.5万吨附近。虽然目前尿素下游消费结构中农业需求占比仍在7成左右,但是近年来农业需求增速停滞,而工业需求增长较快,农业空档期尿素需求断崖式下跌的情况逐渐得到改善。

图2:尿素日度表观需求及预收天数

数据来源:卓创资讯,永安期货研究院

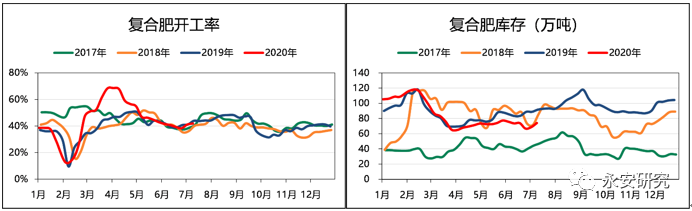

近期部分复合肥厂开始为秋季需求备肥,而当前距离销售旺季仍有充足的时间,加上复合肥价格弱势震荡,下游贸易商观望为主,采购意愿一般,复合肥库存随开工小幅增加。后期销售旺季逐渐临近,并且肥厂库存水平比较健康,预计复合肥厂开工持续温和恢复。

图3:复合肥开工及库存

数据来源:卓创资讯,永安期货研究院

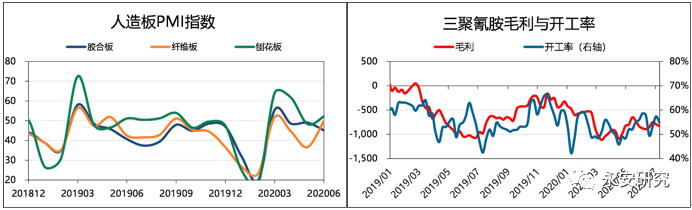

尿素下游工业以人造板和三聚氰胺为主,终端需求主要为地产及相关行业,其中胶合板与地产新开工及施工环节相关性较高,纤维板和三聚氰胺与地产竣工及竣工后的装修环节相关性较高。地产6月数据中各项指标的增速恢复得较快,中长期看一定程度上保障了尿素工业需求的强度和持续性。短期看板厂和三聚氰胺厂在淡季维持按需采购,库存压力不大,产品价格也基本维持稳定。

图4:板厂及三聚氰胺生产情况

数据来源:Wind资讯,卓创资讯,永安期货研究院

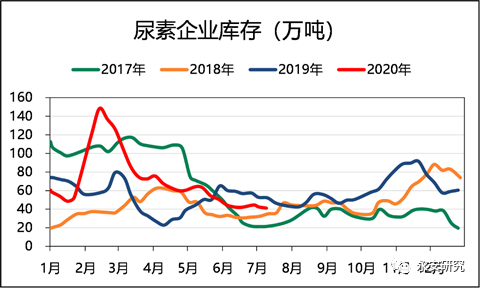

3.供需局面略超预期,库存持续低位

进入淡季后尿素工厂基于需求减弱预期开始降低负荷,但是需求减弱幅度不及预期,尿素工厂库存没有形成有效累库,在淡季维持在中低位。当前淡季已过半,预计进入8月后工业需求和农业需求开始起速,尿素工厂积极备货进入主动累库阶段,这种情况下产量和价格上方的阻力都比较小。

图5:尿素企业库存

数据来源:卓创资讯,永安期货研究院

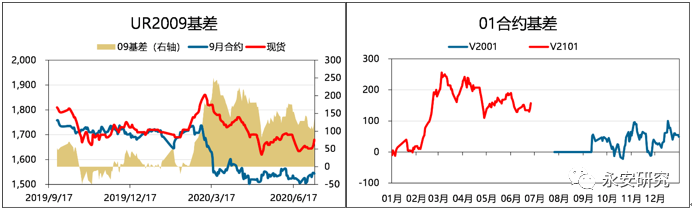

4.基差小幅扩张,安全边际仍在

图6:尿素9月合约及1月合约基差

数据来源:Wind资讯,永安期货研究院

前期尿素主力合约贴水现货100元/吨左右,边际毛利在100元/吨附近;当前主力合约贴水现货扩大到130元/吨,边际毛利回落至50元/吨附近,多头持仓的静态收益进一步增加。目前尿素仍处于淡季现实和旺季预期博弈阶段,价格仍未突破底部区间,建议投资者继续持有静态收益头寸,等待后续旺季预期证实或证伪,让时间给出答案。

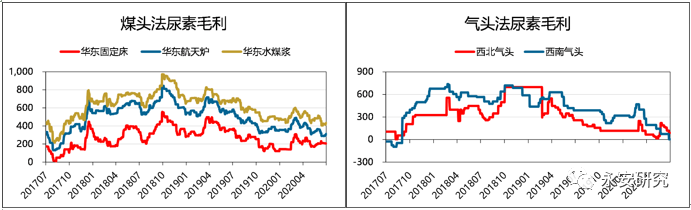

图7:尿素各工艺利润

数据来源:Wind资讯,永安期货研究院

风险点:

1.能源价格二次探底;

2.旺季需求不及预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们