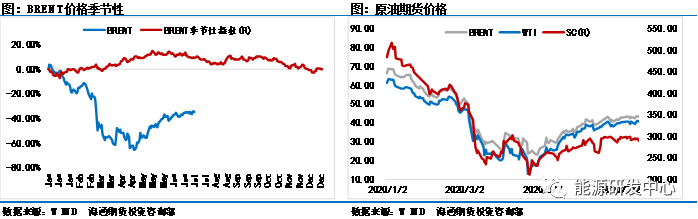

过去一周(7.13-7.17),国际油价经历了最有可能结束震荡区间的绝佳机会,但多头似乎并不想把握这次机会,原油价格始终在区间之内震荡前行,仍然看不到突破的欲望。本周,布伦特价格累计下跌0.16%,振幅2.05美元;WTI价格累计上涨0.37%,振幅2.19美元;而SC在国际油价继续横盘之际, 在资金增仓打压下率先发力下破7月份的盘局,收出月内新低,这从某种程度反映了国内原油供需局面压力较大的现状。但对于国际市场来说,走出方向看起来仍是较为困难。

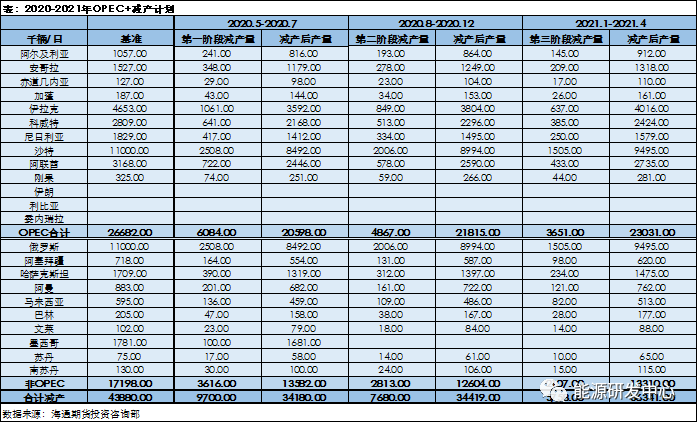

周三,一月一度的OPEC会议再度召开,会议中决定将970万桶/天的减产量按照计划下调至770万桶,但由于补偿减产的存在,沙特预计实际的减产规模在810-820万桶/天,较之前下调了150万桶左右。OPEC此次下调减产限额,属于在计划之内,市场也早已经有了预期,因此价格整体的变动并不是很大。

减产会议的当天,晚上公布的EIA数据也相当的好,美国原油库存大幅下滑750万桶,原油价格震荡上行,布伦特最高触及43.85美元距离前高43.97美元一步之遥,可以说只要多头再使使劲,价格大概率会站稳44美元区间,并有能力进一步上行至45美元之上。

可就在第二天,价格开始回调,满心希望的突破行情再一次落空,市场又回到了40-44美元的震荡区间之内,要知道,油价在此区域震荡已经持续了一个半月,市场波动率被彻底拉平了,当然过于平坦的波动率也失去了资金大幅参与的机会。

在基本面没有较大变量的时间点,我们发现原油与美股的走势极为趋同,因此我们除了需要关注基本面的变化之外,还要关注美股近期的走势情况,这将从宏观周期决定油价的未来走向。现在来看,油价突破仍然没有到时间点,未来仍需要影响力比较强的逻辑来促使价格选择最终的方向。

一、OPEC会议并未改变震荡格局

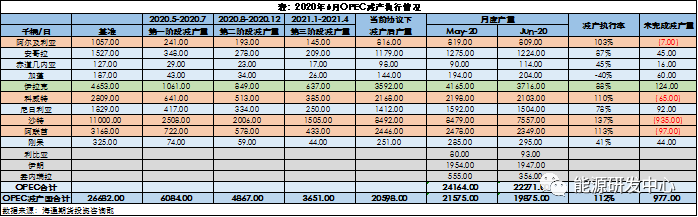

OPEC+会议的结果似乎并没有给市场多少的惊喜,基本都是在预期之内,原油价格在当天向上测试了顶部之后,又再次小幅下跌,并未实质性的出现大行情。OPEC+会议决定将减产量按计划下调至770万桶/天,不过由于有前期未完成国家的弥补方案,所以8月份的减产规模大概在810-820万桶/天左右,较970万桶的限额减少了150万桶。

其中,伊拉克提交的弥补方案中,7月份计划弥补7万桶/日,8月为31.4万桶/日,9月为31.3万桶/日,不过从6月份的实际产量上来看,可能情况并不是那么理想。伊拉克在6月减产其实并不达标,减产执行率仅为88%,仍有12万桶的缺口,这也就意味着伊拉克加上弥补产量需要在7月份继续减产19万桶。因此7月份的数据就很关键,看点在于伊拉克是否真的达成了减产协议并额外减产了7万桶/天,如果做到了,那么其实可以期待8-9月份伊拉克也会执行弥补计划。

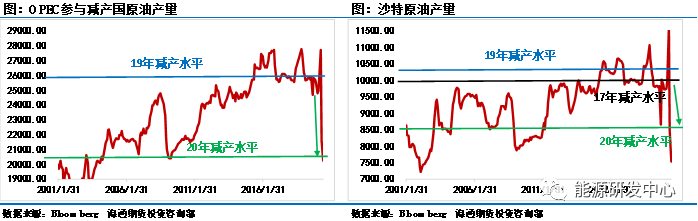

从6月份的数据来看,OPEC减产国总的减产量为680.7万桶,超额减产了72.3万桶,执行率到达了112%,这其中很大的原因是沙特等国家额外自愿减产了100多万桶,如果去除这100多万桶,减产依然不到100%。6月份之后,沙特等国家取消了自愿减产的计划,因此可以肯定7月份OPEC的原油产量会有比较大的增幅。

OPEC努力的减产,除了推升绝对价格之外,还有一个重要的目的就是管理远期曲线。在价格低位之时,在OPEC大幅度减产之时,远期曲线的管理能够迫使库存被动出清,同时限制页岩油的产量,不至于在OPEC减产的时间点让页岩油改变市场供需结构,大量占领市场,所以远期曲线的管理要比绝对价格的管理更加重要。

当原油价格处于相对高位时,OPEC管理远期曲线的意愿就会大大减弱,高油价对于所有产油国都是无差别的馈赠,即便是远期曲线管理的好,近端以及远端的高价格也足以让页岩油生产商进行保值操作,所以不会抵挡页岩油增产的步伐。在当前相对低油价时期,远期曲线的管理就是抑制全球产量同时迫使全球去库存最有利的工具。

分国家来看,大部分OPEC国家的表现都比较好,尤其是沙特、阿尔及利亚、科威特、阿联酋都超额进行了减产,而减产不到位的国中,伊拉克和尼日利亚是差额最大的,分别为12.4万桶和9.2万桶,相对可以接受,期待7月份的数据中这两个国家能够像承诺的那样达成减产协议。

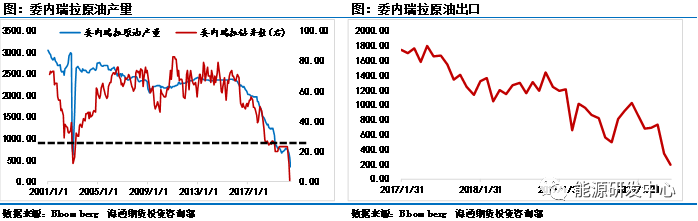

同时,还有一个国家值得我们密切关注,根据贝克休斯最新的数据,委内瑞拉的原油钻机数已经跌至仅剩一台,其原油产量和原油出口量也大幅的下滑。国内沥青生产的主要原料就是委内瑞拉的原油,因此委内瑞拉的市场情况将会影响到国内沥青的生产,需要我们密切关注。

二、美国市场继续缓慢恢复

本周的EIA数据中,美国炼厂开工率继续有节奏的缓慢回升,本期的数据已经回升到78.1%,距离历史同期仍有不小的缺口。美国市场我们一直都在强调,因为美国是最高频最直观的原油市场数据,美国开工率的提升缓慢,归根到底还是与本国的疫情有着极大的关系。

根据最新的数据,美国疫情累计确诊病例已经超过了370万人,累计死亡超过14万人,周五的新增确认人数更是创造了7.7万人的新高,自6月中旬以来的一个月内保持着线性函数级别的增长,并且尚未看到有拐点的迹象。这就比较可怕,目前美国因为疫情并未完全恢复,虽然特朗普一再要求美国民众放弃健康与安危,赶紧恢复经济,但其实效果并不是很好。再加上居家办公的增多,航班等公共交通的减少,美国原油需求出现了较大程度的下滑。

本周EIA数据中最大的亮点在于美国原油库大幅下滑750万桶,这也直接支撑油价上探区间的动力。从季节性上来看,原油库存已经进入到了下滑周期,但由于今年比较特殊,或许不会出现明显的季节性。如果我们分拆数据来看,美国原油产量未发生变化,炼油输入小幅提高,出口量变动不是很大,主要的变动是进口量的大幅下滑,仅这一项就为原油库存贡献了1200万桶的跌幅。

美国成品油库存也是我们需要重点关注的对象,本期的数据中汽油库下滑了314万桶,精炼油库存下滑了45.3万桶,整体都保持着下行的趋势,叠加上原油库存的下滑,行情在周三给了市场极大的希望。但是好景不长,原油仅仅在当天给了我们一个美好的期望,市场以为要出现行情了,没曾想第二天就回到了震荡区间之内,轻微的利好已经难以支撑油价的持续上行了。

总结来看,当前原油价格依然处于震荡区间之内,短期之内我们还没有看到变盘的迹象,但行情震荡的越久,未来的市场行情可能就越大,因此切不可被无聊的行情麻痹,谨防市场突然性的大幅波动。绝对值上而言,目前还比较难以判断未来的价格方向,在大放水的背景之下,我们很难再用传统的逻辑来判断价格涨跌,所以密切关注布伦特40-44美元区间的震荡以及突破情况。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们