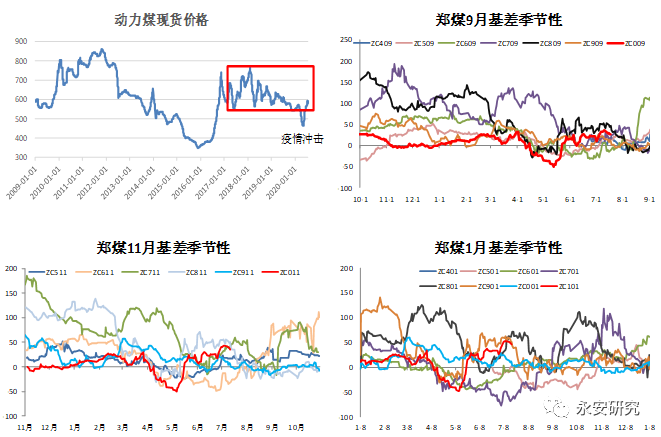

一、盘面估值稍偏低

2017年1月中旬,国家发改委、中国煤炭工业协会、中国电力企业联合会、中国钢铁工业协会四部门联合印发《关于平抑煤炭市场价格异常波动的备忘录的通知》,将煤价划分为三个区间,并规定在相应区间内是否采取相应调控手段:

红色区间:<470或>600,启动平抑煤炭价格异常波动的响应机制;

绿色区间:500-570,不采取调控措施;

蓝色区间:470-500或570-600,重点加强市场监测,密切关注生产和价格变化,适时采取必要的引导措施。

红绿蓝区间划分以来,动力煤现货价格长期在600元/吨以上运行,但2019年以来,随着新增产能的加速投放、运输瓶颈的解除,动力煤短时间的供需错配得到了相应缓解,动力煤价格重心逐步回落。综合来看,动力煤实际运行区间为550—750,价格重心在600元/吨附近。

截至7月20日,CCI5500大卡动力煤584元/吨,现货估值较为中性。

截至7月20日,主力9月基差32.4,11月38.2,1月基差47.6。从绝对水平和季节性角度来看,基差均有进一步修复动能。因此整体来看,动力煤期货价格估值稍偏低。

图1:动力煤期现价格与基差

数据来源:Wind资讯,郑州商品交易所,永安期货研究院

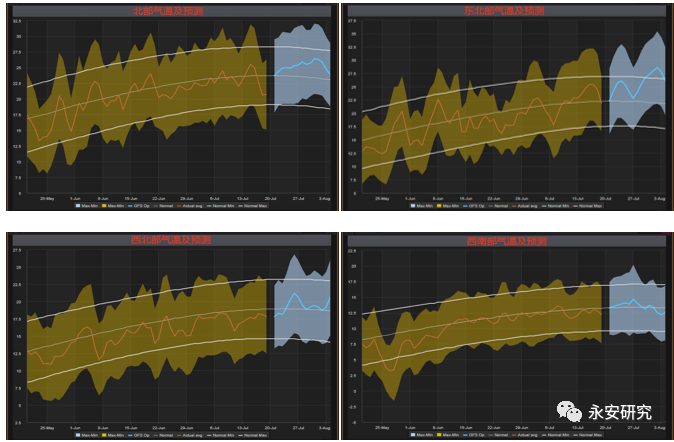

二、气温偏低,民用电需求低于预期,向上驱动还需等待

7月以来,我国大部分地区降雨量偏多、雨季偏长,全国整体气温低于往年同期(如图2)。这会导致两方面结果:其一,民用电强度低于预期,其二,超长雨季带来房建的基建项目迟迟无法施工,而截至目前,今年对经济拉动强度最大的为投资端。

图2:各地区气温走势与预测(Part1)

数据来源:路透,永安期货研究院

图3:各地区气温走势与预测(Part2)

数据来源:路透,永安期货研究院

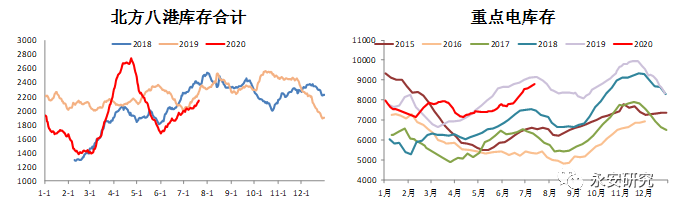

短期供需偏宽松带来中下游库存持续攀升,但绝对水平相对健康。截至7月20日,北方八港库存2144万吨,较7月初上升了8%,但仍较去年同期下降5%。截至7月13日,全国重点电厂库存8815万吨,较去年同期下降4%。

图4:港口和电厂库存

数据来源:Wind资讯,永安期货研究院

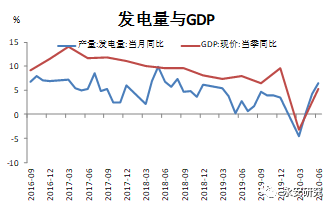

三、下半年不悲观

历史来看,发电量增速与GDP增速保持较高的同步性。4月发电量增速由负转正,二季度GDP数据也由负转正,6月发电量同比增6.5%,二季度名义GDP同比增5.31%。尽管二季度中国GDP实现正增长,但上半年中国GDP增速仍为负值,同比下降1.6%。根据各大机构测算,2020年全年GDP增速在2%-3%之间,三、四季度GDP增速有望达到7%-8%之间。

因此,从下半年经济增长角度来看,发电量增速有望继续迈上新台阶。

图5:发电量与GDP同步性较高

数据来源:Wind资讯,国家统计局,永安期货研究院

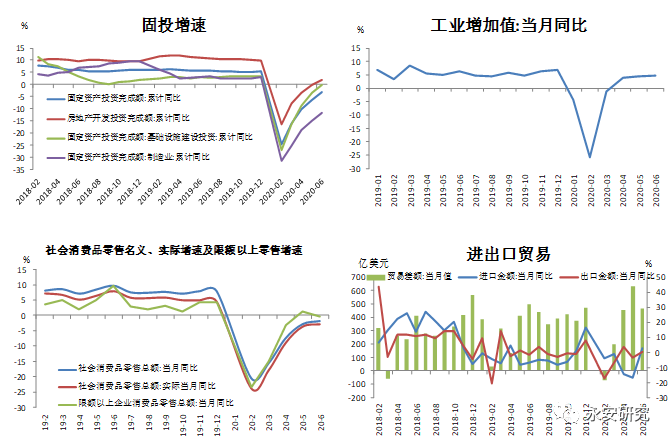

宏观数据表明(如图6),工业生产、房地产投资以及基建投资为拉动经济增长的重要引擎,消费回升依然缓慢,上半年贸易顺差虽然处于高位,但其实是一种被动扩大,并非外需好,而是因为进口商品跌价更快。

图6:经济增长各分项

数据来源:Wind咨询,国家统计局,海关总署,永安期货研究院

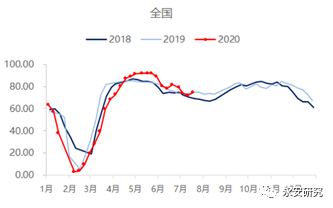

随着副热带高压西伸北抬,南方多个地区已陆续出梅,相继而来的高温对投资端的影响也将大大弱于降雨,从最新的水泥出货率可以看出,在经历了自6月以来的快速走低之后,近期迎来拐头,因此,投资端有望迎来强势启动。另外,温度的回升或将为沿海用电带来一些起色。

图7:全国水泥出货率

数据来源:太平洋证券,永安期货研究院

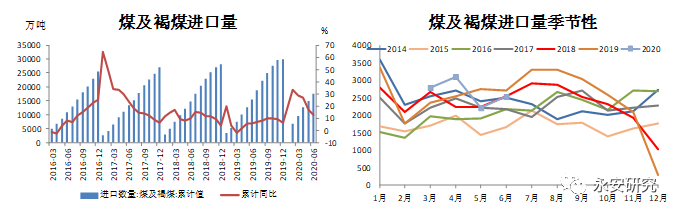

供应端来看,下半年进口煤所剩额度偏小,产地增量对供应端的冲击远远不及进口煤。1-6月,煤及褐煤进口17399.10万吨,同比增长12.7%,若全年按照2.7亿吨计算,下半年剩余额度仅为上半年的56%左右。而今年上半年沿海电厂进口煤所占比重高达30%以上,因此,产地的增量或将难以弥补进口煤的减量。

图8:煤及褐煤进口

数据来源:海关总署,永安期货研究院

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们