行情回顾&市场分歧

随着上周中宏观面共振,商品整体向下,郑糖指数延续走低,跌破5日均线支撑,短期下跌空间再度打开,周线来看依然处于底部震荡区间,进口政策的利空炒作虽然告一段落,但在旺季现货提振和广西降雨预告后,郑糖市场支撑有所松动,进入弱驱动局面。

因巴西食糖增产局面未减,抑制美糖走高,50%关税带来的低进口成本、高利润下,沿海加工糖周度产量维持高位,加上前期南方糖厂销售激增,下游补库完成后市场成交开始走弱,价格逐渐向沿海加工成本靠拢。以50%关税进口成本叠加加工糖厂500元加工成本,不含税加工糖成本大约在4600元/吨左右。高利润空间下加工糖厂开机有望保持,定价主导权有向加工糖厂倾斜趋势,东北、河北部分加工糖销区价格已经接近广西甘蔗糖销区报价,竞争下,甘蔗糖市场有望被进一步吞噬,销售压力再度体现。

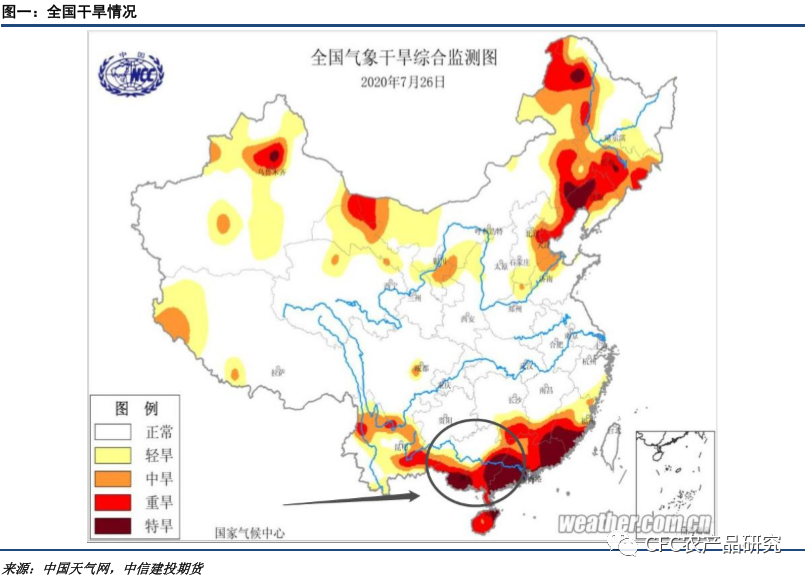

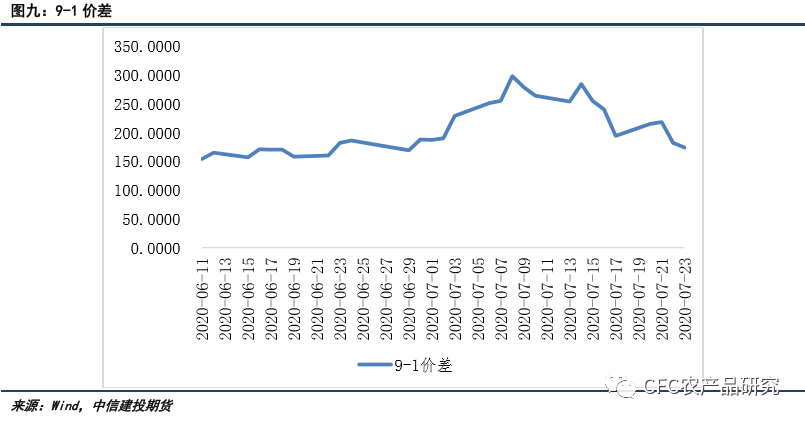

但9月期货合约贴水上升,加工糖带来的利空压力被市场所反映,临近交割,继续走低空间不大。而1月合约因20/21榨季甜菜增产预期存在导致1月存在明显贴水,尽管此前因广西干旱问题已经导致9-1价差走低约100点,但未来短暂降水可能难以缓解干旱对于甘蔗影响,处于生长拔节期的甘蔗需要较多雨水灌溉,广西干旱仍需进一步观察。

而在低糖价背景下,全球食糖生产国持续性的增产难度偏高,预示下一榨季北半球产糖国可能出现减产契机:疫情解封下,能源需求开始恢复,巴西制糖比仍存在松动空间;因糖厂现金流问题,印度糖厂产能利用可能不及预期,而泰国产量恢复仍需天气情况配合。在巴西榨季结束后,低廉的进口供应源头能否保障,进口成本如何变动,也将决定1月合约是继续趴在地上,还是逆势上涨。

供需平衡表——压榨收官,减产预期落地

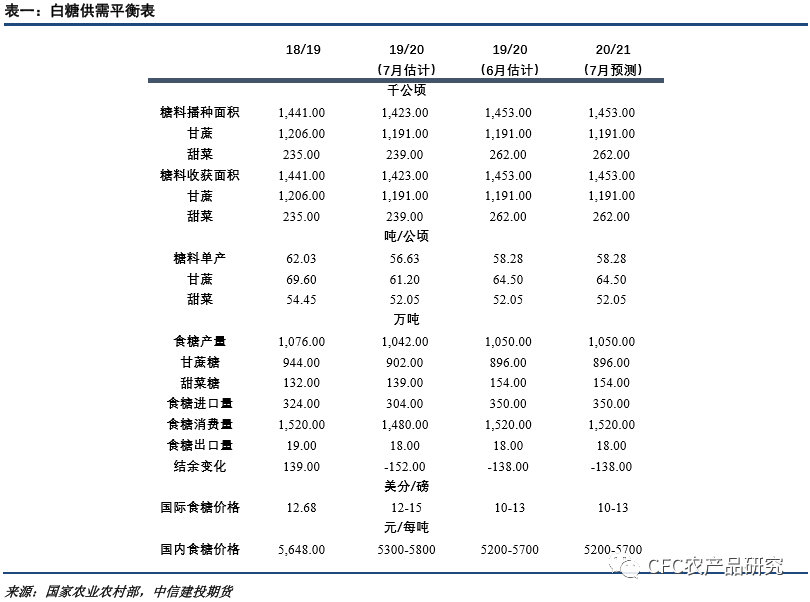

国家农业农村部7月发布了对19/20 榨季及20/21榨季的供需预估分析,较6月相比,未对相关数据做出调整。当前正值甘蔗拔节期,需求量大,广西局部地区强降水未对甘蔗生长产生严重影响,后期继续关注气象变化。

进口白糖分析——利润窗口再次打开

非官方进口渠道

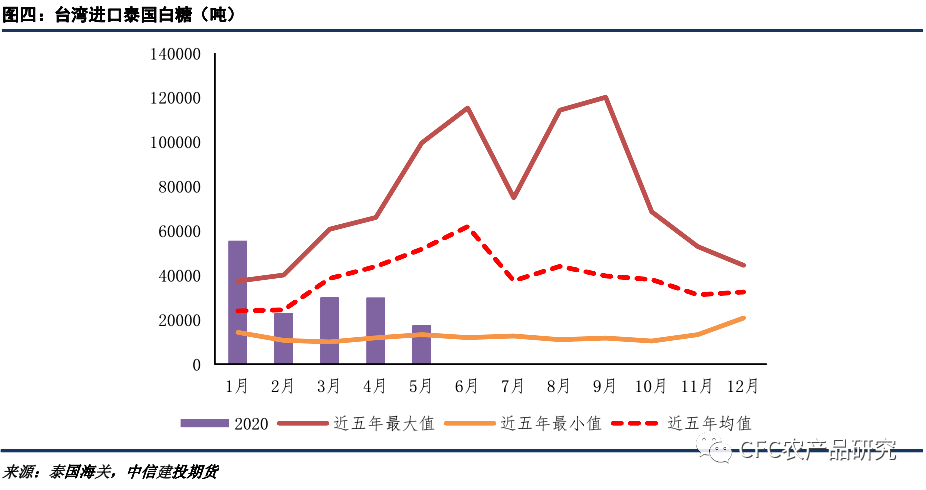

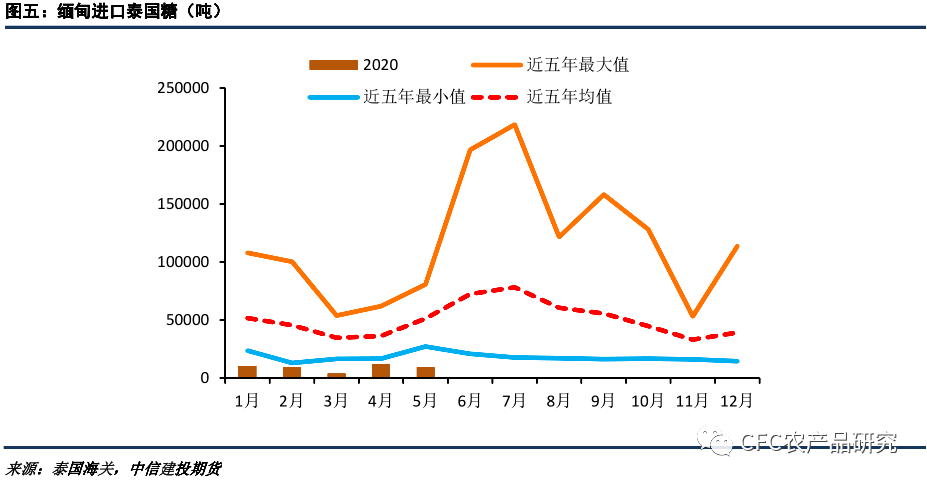

虽然泰国本年度减产幅度并不明显,但前期打黑除恶进展不错,沿海、缅甸的非官方进口渠道遭到取缔,我们注意到,中国台湾和缅甸,作为传统非官方进口渠道的两大中转地,今年泰国食糖的进口量出现不同程度的减少。缅甸进口量低于近五年均值,中国台湾的进口量则较去年高峰期明显下滑。

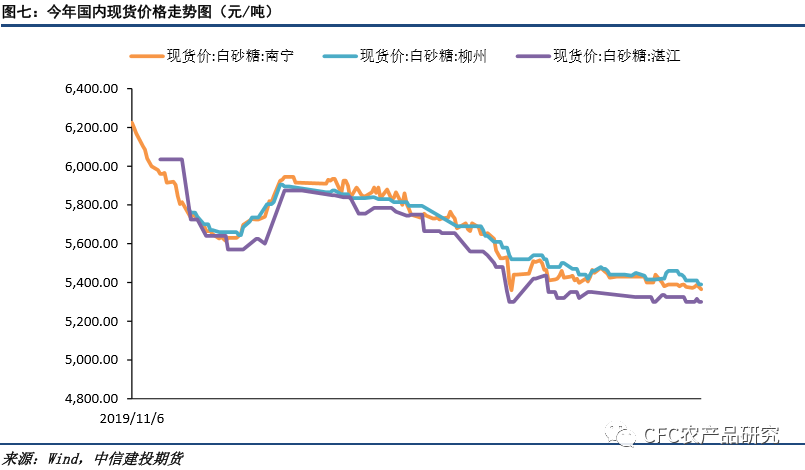

国内白糖现货价格——糖价维持弱势

注:南宁市场部分时间无现货白砂糖报价。

期货市场

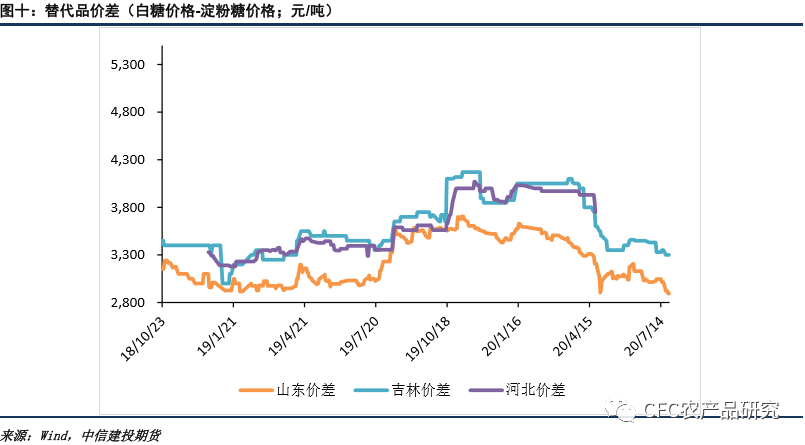

替代品——价差回落

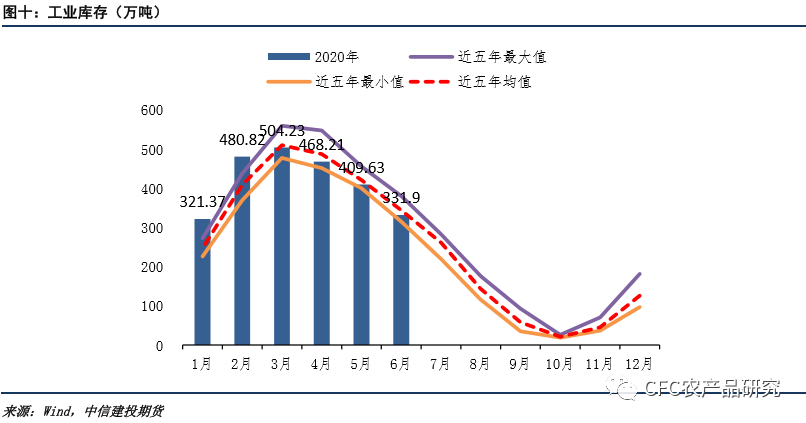

库存情况

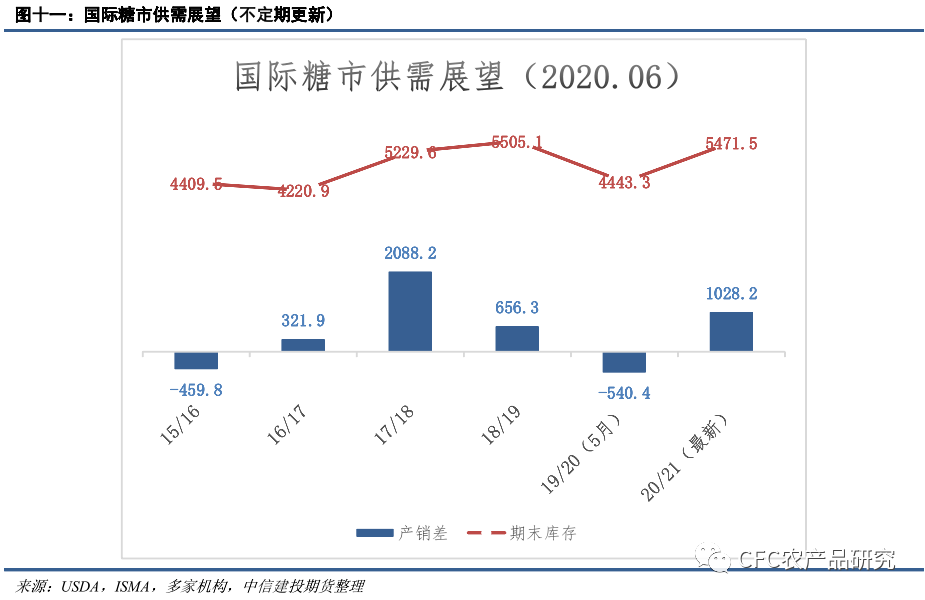

国际市场

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们