八月份以来,PTA整体延续震荡态势,波动区间在5300元-5900元之间。近期市场对经济前景预期偏悲观,原油价格波动较大且震荡偏弱,支撑韧性仍在。PTA受成本端影响跟随,但现货价格表现较为坚挺,基差大幅度走强,月间价差走阔,整体呈近强远弱。从估值来看,近期成本端有所回落,PTA利润边际修复,当前估值中性。预计价格更多体现为宽幅震荡,风险管理需要更加精细化的管理。

三领口期权组合策略

与期货套保的风险管理相比,期权因其非线性的损益结构和多组合锁定价格风险,在对冲价格向不利方向变动风险的同时,保留价格向有利方向变动的潜在收益。用期权或期权组合进行风险管理的优点是能满足企业个性化需求,而且更加精细化,资金利用效率更高。

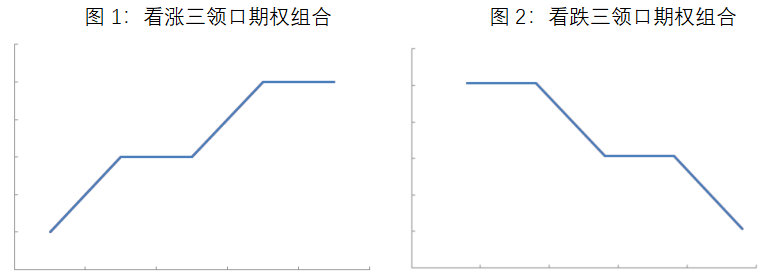

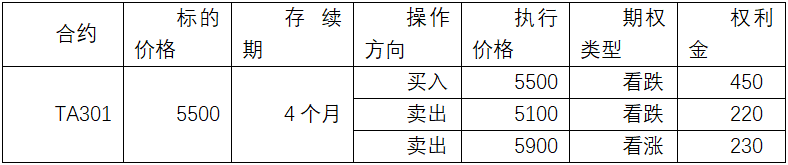

三领口期权是由三个普通期权组合而成,因其特殊的损益特征在套期保值策略中应用广泛,适用于区间震荡走势。三领口期权是组合期权,一般由中间执行价的买权和两边执行价的卖权组成,即在价差组合策略的基础上,再卖出一腿反向类型期权。分为看涨三领口和看跌三领口。看涨三领口由卖出低行权价看跌期权+买入中行权价看涨期权+卖出高行权价看涨期权组成(卖出看跌+牛市看涨价差组合),看跌三领口由卖出低行权价看跌期权+买入中行权价看跌期权+卖出高行权价看涨期权组成(熊市看跌价差组合+卖出看涨)。该结构的最大特点是所需缴纳的权利金比单个期权或一般组合的权利金要低,最低可降至0附近,甚至为负。

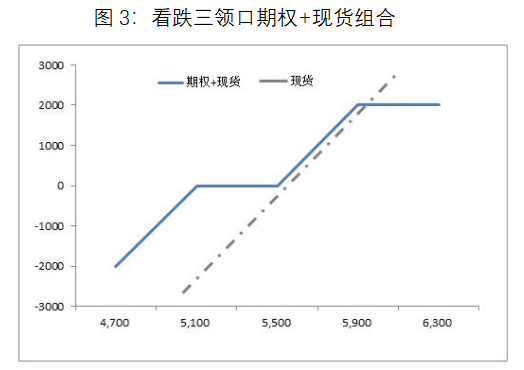

针对某PTA企业的常态化库存风险管理策略策略可设计如下:当前TA301价格为5500元/吨,预判未来价格宽幅震荡,企业可以采用看跌三领口期权进行风险管理。

本策略操作方法为:买入执行价格居中的TA301平值看跌期权,卖出执行价更低的看跌期权,再卖出一个执行价格较高的看涨期权。

头寸1:买入执行价格为5500的平值看跌期权,支付权利金450元/吨,为对冲现货下跌提供保护。

头寸2:卖出执行价格为5100的看跌期权,收取权利金220元/吨,与头寸1构成熊市价差组合。

头寸3:卖出执行价格为5900的看涨期权,收取权利金230元/吨。到期价格如果超过5900元/吨,期权将被行权,相当于用现货来做备兑,牺牲价格继续上涨的收益。

该三领口期权组合需支付的净权利金=450-220-230=0,期权最大行权收益=5500-5100=400元/吨,最大损失为价格超过5900元/吨的部分,组合损益图为:

到期时的市场情形为:(1)如果价格下跌,该期权组合对PTA价格下跌提供一定保护,可以部分或完全覆盖库存下跌的风险敞口,实际上,直到价格跌破5100元/吨以后,企业才开始发生一定亏损,此时可重新审视整体供需格局是否发生大的变化以做灵活调整;(2)如果价格在预计区间内小幅上涨,期权不产生亏损,现货端库存增值;(3)如果价格涨幅超预期,卖出的看涨头寸被行权,由于企业有库存现货,则按卖权的执行价格一口价销售PTA,虽因套保损失了部分超额利润,但不会影响企业的稳定经营。

这样,企业利用三领口期权组合,几乎无成本(期初净权利金为0)的实现了对未来价格预判宽幅震荡的精细化风险管理。并且,相比期货,保证金占用也有一定优势(场内部分交易所品种推出组合保证金优惠,场外保证金灵活设置更低)。

实际操作中,需要注意对于三领口期权中卖出看涨期权的行权价格选择。三个头寸的执行价格可以根据事前预判的震荡区间来选择,先根据标的价格确定保护性看跌期权的执行价格,然后选择卖出虚几档的看跌期权,再根据未来预期上涨的幅度以及上涨的时间,选择卖出相应执行价格的看涨期权,建议选择虚几档的看涨期权,如果出现标的价格大幅上涨的情况卖出看涨期权的亏损会较大。至于具体卖出多少程度的虚值看涨期权,可以结合对PTA价格未来的震荡区间上下沿来确定。当然,可以根据标的价格的判断,可以在合适的时机平仓卖出看涨期权,再选择相应的行权价格的看涨期权构建新的领口期权。

领口期权的合约选择,主要还是根据标的合约为主,期权合约与标的合约一致,一般标的主力合约的期权流通性相对也较好,这样也有利于更好保护下方的下跌的空间,也有利于更好协同三条腿。

需要注意的是,三项式领口期权主要用来对冲价格一定幅度的变动风险,如果价格波动过于巨大,可能会带来一定的损失或减少应有的利润,且组合中有卖权,会涉及追保的要求,实际操作中要做好相应预案。

(作者:国海良时期货 程赵宏)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们