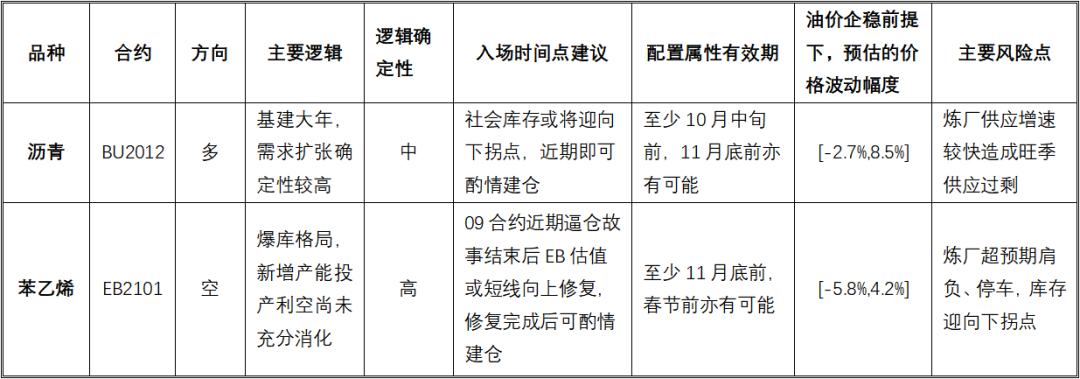

总论

原油是商品之王,更是能化品之母。在正常情况下,油价的波动几乎会传递给下游产业链各个位置的所有能化品,只是传递的幅度因不同品种在产业链的位置和自身供需面的强弱分化而有所不同。而油价企稳的情况下,下游产业链往往会对炼化行业的利润进行再分配,不同能化品的走势也容易出现分化。

本文对沥青、苯乙烯两个能化品基本面未来的核心驱动进行了分析,并基于油价企稳的情况下提出了“多沥青,空苯乙烯”的配置思路。

此外,由于产业链本身的复杂性,油价一旦下跌上述策略很可能失效,关注此类风险的投资者可考虑买入沥青平值看跌期权作为保护,或直接借助沥青平值看涨期权替代沥青期货作为多头配置。

需要注意的是,由于两个品种除了同为能化品外产业链关系并不紧密,理论上在配置的合约手数上需要斟酌。但限于篇幅以及不同投资者在风险偏好上的差异,本文对此以及其他交易策略细节上的设计不做过多讨论,更多是从战略层面浅析“多沥青,空苯乙烯”的配置价值 。

基建大年下,沥青并非“强弩之末”

因全球新冠疫情的爆发,国内能化品上半年的波动节奏几乎一致,BU也不例外跟随油价一起经历了一季度的持续暴跌和二季度上旬漫长的磨底。而在全年基建预期不断升温的上半年,真正让市场重新关注起BU的是其5月至7月一枝独秀的超强走势。因为这原本是沥青的季节性消费淡季,但这期间炼厂却不断上调现货价格,并推动BU的持续走强。

我们曾在此前的报告里阐述过,四点原因造就了沥青二季度的强势:

第一,低库存利好贯穿整个消费淡季,并促成了今年5月的最早一轮上涨行情。由于一季度成品油爆库造成的60-80万吨的产量损失量,炼厂整个5月都未出现库存的拐点,并且库存也一直处于相对较低的位置,这给了炼厂非常大的话语权去不断的提高挂牌价;

第二,基建的利好无论从市场预期还是现实情况来看都非常好。在今年全球疫情爆发造成上半年经济大幅衰退后,市场对政策面将发力基建托底经济的预期不断升温,中下游贸易商纷纷大幅备货,表观需求旺盛。此外,基建数据各方面的指标都非常的亮眼。无论是从4月以来公路建设投资额累计值同比增速,亦或是从重卡销量、挖掘机销量、沥青摊铺机销量这一类更为细化的基建指标来看,上半年的基建利好都实实在在得到了兑现;

第三,宏观面乐观情绪继续助推资金多配沥青。除了自身供需面以外,BU的走强时常还受到了大类资产走势的影响,尤其是7月初国内股市的辉煌以及建材类股票还不错的表现继续刺激沥青市场原本敏感的神经,BU09合约也一度单日涨幅超过5%;

第四,油价在这一阶段波动率的快速收敛。过去一个月内外盘油价的累计涨幅不到1%,虽然并未出现持续大幅的上涨,但是成本端波动率的迅速收敛则为其下游能化品提供了走势分化的基础,这是产业链上下游商品价格波动的基本规律。

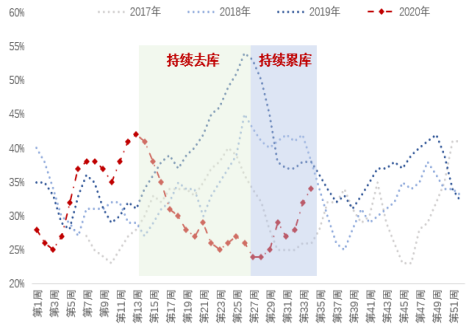

图 1:沥青炼厂总库存率

资料来源:百川资讯,国泰君安期货产业服务研究所

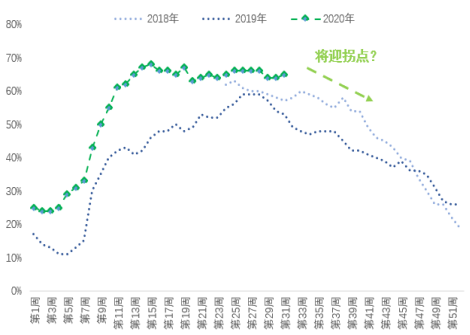

图 2:沥青社会库存率

资料来源:百川资讯,国泰君安期货产业服务研究所

2.1 利润持续收缩,估值中性下再次提供多配入场时机

然而,受到炼厂供应放量下库存快速上升的影响,BU在7月底以来持续走弱。我们认为,在当前淡旺季切换的尾声,BU的走弱反映了市场对于今年供应再度过剩、价格重蹈去年覆辙的担忧,但这种估值上的提前调整也挤出了5月以来盘面超涨后的溢价,给多配投资者提供了更好的买点。

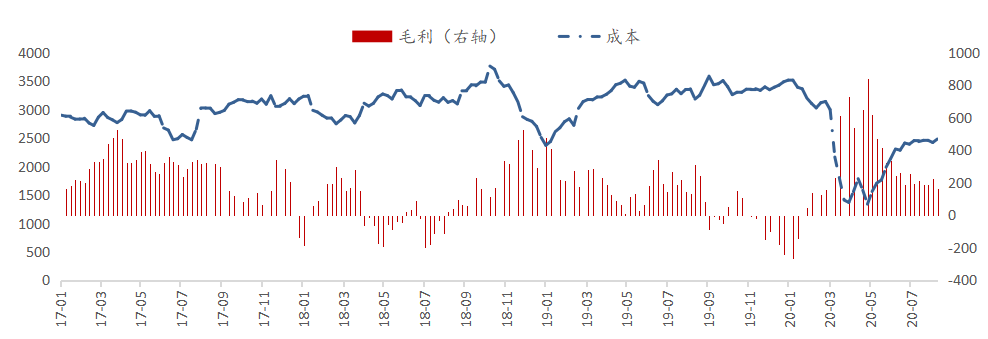

从现货利润上看,二季度沥青炼厂毛利润长期维持在600元/吨以上,这是超过25%的毛利率,也是沥青行业近三年的利润高点。而在最近一个月以来的持续调整后,现货利润已经收敛至170元/吨的水平,对应毛利润率7%。虽然说这一利润率并不算低,但较此前已经大幅回落逾15%,整体估值中性。

图 3:沥青现货成本及利润 单位:元/吨

资料来源:百川资讯,国泰君安期货产业服务研究所

2.2 资金面利好充分,需求扩张明确

展望未来四个月,我们认为沥青依旧是一个重点考虑多配的品种,需求端的利好非常明确。

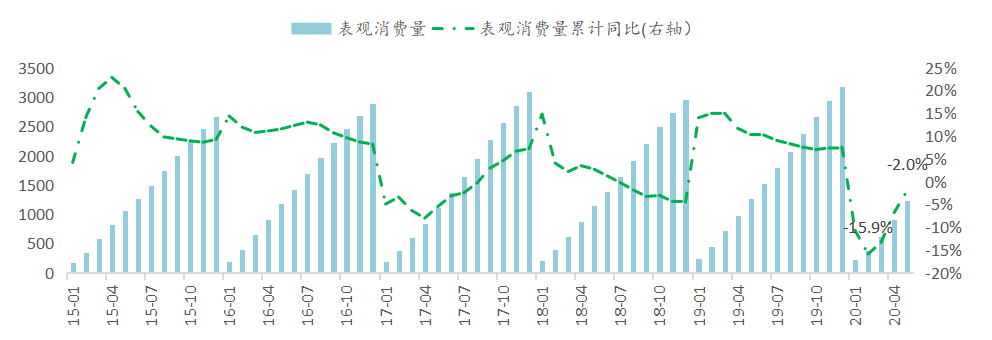

从趋势性单边走势来看,BU几乎完全跟随油价波动,因此我们在此只是撇开成本端因素讨论沥青自身供需面出现潜在利好的可能性。从上半年的需求来看,二季度以来沥青的表观需求非常好,沥青表观消费量累计值同比增速出现了“V”型反转。

一方面,这种“V”型反转和基建投资额的到位节奏有关:即疫情期间的投资损失量在后期很容易弥补;另一方面,包括新增发行专项债、发行特别国债以及3.6%的财政赤字率合计带来约10万亿元的资金面利好则让市场对公路建设投资总额到位的预期偏乐观。考虑到资金面的路线释放将持续到10月底,在此之前需求扩张预期不易被证伪。

图 4:沥青表观消费量累计值 单位:万吨

资料来源:百川资讯,国泰君安期货产业服务研究所

2.3 供应超级放量暂难撼动供需格局

我们认为,2020年沥青消费总量实现较过去两年的明显增长是下半年BU最大的确定性利好,需要考虑的问题在于炼厂的供应是否过快,以及多配沥青的安全期有多久。

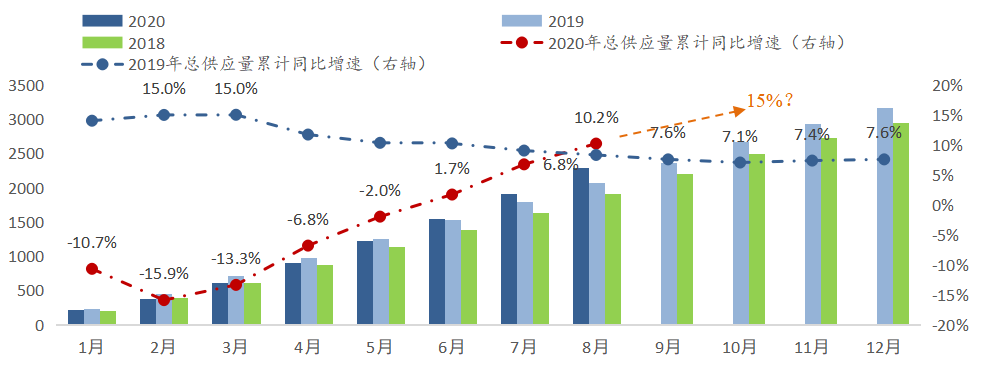

从供应上看,截至8月沥青供应量(国产+进口)累计值同比增速已经高达10%,高出去年全年7.6%的年增速2.4%。而一般情况下8月、9月、10月沥青供应总量相对稳定,11月后随着旺季的过去供应量大幅下滑。

假设9月、10月沥青供应量与8月持平,我们计算出的未来这两个月沥青供应量累计值同比增速将分别为12.2%和13.7%。2019年,全国基建投资(不含电力)累计同比增速为3.8%,公路建设投资累计值同比增速为2.62%,沥青表观消费量累计值同比增速为10.06%(其中道路沥青市场消费量累计值同比增速为6.48%);2020年,市场主流观点普遍预计全年基建投资(不含电力)累计同比增速在10%-15%之间,截至今年7月全国基建投资(不含电力)累计同比增速已从2月国内疫情期间的最低-30.3%反弹至-1.0%,截至今年6月公路建设投资累计值同比增速已从2月国内疫情期间的最低-41%反弹至6.82%。

从现有的一系列数据来看,随着公路建设资金的不断到位以及国内防水沥青市场的继续扩张,粗略估计全年沥青表观消费量累计值同比增速超过15%依旧是很有希望的,这意味现在就断言未来沥青供应超量、多配逻辑证伪为时尚早。

图 5:沥青供应总量(国产+进口)累计值 单位:万吨

资料来源:百川资讯,国泰君安期货产业服务研究所

图 6:基建投资额累计值同比

资料来源:Wind,国泰君安期货产业服务研究所

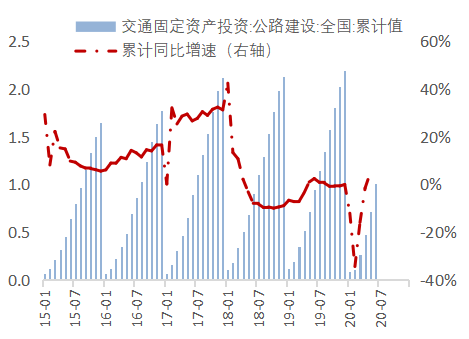

图 7:全国公路建设投资额 单位:万亿元

资料来源:Wind,国泰君安期货产业服务研究所

2.4 多配沥青风险提示

虽然当前供应端已经放量,但下半年基建发力之下沥青出现向上驱动的确定性依旧较高,不确定的只是利好释放的节奏,而这将取决于沥青炼厂的生产意愿。

理论上讲,国内沥青炼厂因为产能过剩,沥青行业从来都不存在缺货的问题。但由于近些年沥青需求总量变化较大,供需平衡仍然存在一定的不确定性。在去年10月旺季沥青价格的持续走弱后,市场对今年需求的乐观普遍更加谨慎,加上近期BU(沥青期货)的持续回调大幅挤出了期价中的泡沫,估值中性下BU仍然具备多配价值。而既然明确了接下来3个月聚焦供应,我们认为可以重点关注以下三个方面:

第一,持续关注沥青利润变化情况和炼厂产量变化情况。一般而言,在短期内沥青的利润波动取决于自身的供需,下半年需求的高速扩张大概率会持续逼迫终端下游向中上游让利,而这毫无疑问会刺激炼厂提高开工的积极性。但一个问题在于,炼厂的绝对利润波动除了自身供需面的变化外,还受到其成本端油价的影响。按照产业链利润分配的固有规律,油价上涨会挤压下游沥青的利润,油价下跌则会给下游沥青持续让利。

第二,关注炼厂转产燃料油给沥青造成的产量损失情况。根据国内主营炼厂的战略部署,中石化布局镇海炼化等十家临近沿海炼油企业开展资源生产,2020年低硫重质清洁船用燃料油产能将达到1000万吨/年;中石油炼厂部署沿海炼厂辽河、大连、大连西台、大港、广西和两锦生产,计划产能为200-500万吨/年,此外中海油、中化也分别有一定的部署。根据前四大集团现有的计划安排,2020年布局的20家炼厂低硫燃料油产能总计1800多万吨/年,这还不包括未纳入统计的部分地炼。而考虑到燃料油和沥青的产业链结构关系,低硫燃料油产能的不断投放多少会影响沥青的有效产能。

第三,关注新增产能实际投放情况。7月以来,以海右石化为代表的一批新增地炼产能大幅投放,全年已投放新增产能1012万吨,产能扩张速度15.0%。加上8月即将投产的东方华龙80万吨产能,全年产能扩张幅度为16%。这部分新增装置因为各种原因负荷未来仍有提升空间,需密切关注其对供应端的冲击。

2.5 沥青小结

整体来看,由于沥青是原油的副产品,大部分时间沥青期价和油价走势基本一致,因自身供需矛盾驱动的趋势性行情不会很多。

因此,我们建议将沥青作为多配,一方面是因为沥青基本面确实存在潜在利好,另一方面则是对冲油价的上行风险,毕竟一旦油价出现较大的上行行情,整个能化板块大概率都会跟涨。而考虑到当前沥青估值中性,潜在利好尚未充分消化,成本支撑叠加需求旺季利好下沥青下半年的走势仍然可能强于原油。

爆库格局叠加产能扩张,苯乙烯或从年中弱至年尾

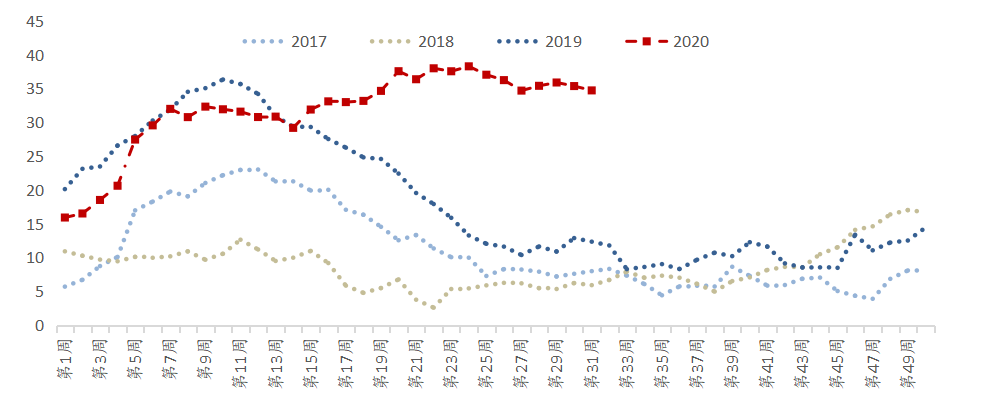

今年,因为国内外疫情的爆发,需求端的整体缺失使得很多位于产业链中下游的能化品面临库存大幅上涨的格局,苯乙烯也不例外。但与大部分能化品不同的是,在已上市的能化类期货品种中,苯乙烯的库存压力尤其大,这主要有以下三点原因:

第一,苯乙烯仓储条件最为苛刻。由于是液体化工品,且高温下极易变质,若不能及时提货苯乙烯品质下降会严重影响售价;

第二,总库容小幅收缩情况下爆库格局长期延续。由于2019年“响水”爆炸事件影响,一批不符合仓储条件的化工危险品仓库被迫关停,苯乙烯的实际总库容也出现了小幅的收缩。但由于爆库格局的延续,一罐难求之下苯乙烯的库存压力比去年相同库存水平下还要高,这在我们此前报告中曾多次提及;

第三,仓储费的持续提高。由于主流库区诸多化工品库容紧张,今年仓储物流公司也借机提价赚的盆满钵满,我们也可以看到国内部分仓储物流行业的上市公司股价涨势非常大。但仓储费的提升对租用罐容的产业而言无言伤害巨大,这毫无疑问会进一步加大现货多头的库存压力。

此外,即便未来库存水平出现下滑,除非下滑的速度特别快,高库存格局下去库对EB的利好作用很可能也比较有限。

图 8:苯乙烯华东社会库存 单位:万吨

资料来源:隆众资讯,国泰君安期货产业服务研究所

3.1 行业重新洗牌,供应端主动收缩暂无可能

苯乙烯的库存压力是市场皆知的,但短期要从供应端解决这个问题似乎非常困难。

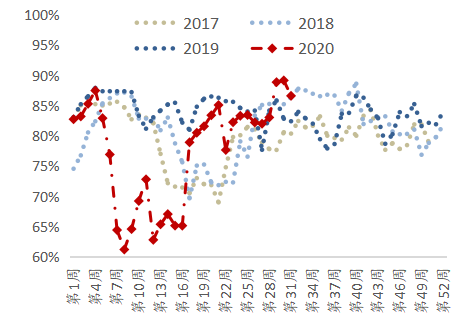

一方面,苯乙烯三大下游炼厂都已经满负荷运转,开工率已提升至历史峰值,产能制约下对上游苯乙烯需求扩张的幅度微乎其微。另一方面,国内外供应短期出现下滑的可能性并不是很大。国内炼厂方面,虽然非炼化一体的利润过去两个月持续在低位徘徊,但考虑到开停车的成本高昂,绝大部分非一体化炼厂降负的意愿并不强烈。

因为,一方面微利情况下炼厂暂未出现持续时间较长的亏损,且通胀格局下未来利润再度扩张也并非不可能;另一方面,在行业产能大幅扩张的情况下,整个行业面临重新洗牌,此时停车降负意味着主动放弃原有的市场份额。

因此,仅仅是因为利润较低就指望炼厂开工大幅下滑来改善供需格局是不合理的。在行业经历充分的洗牌前,炼厂开工水平出现主动下滑的可能性都不大。在进口方面,由于国内较好的防疫工作和相对较快的经济恢复情况,苯乙烯美金盘价格一致低于国产货源,内外盘价格的长期倒挂也使得进口货源暂时无法出现明显的下滑。也因此,我们看到虽然8月、9月的进口船期较此前出现了一定的下滑,但对去库的作用比较有限。

图 9:国内苯乙烯炼厂开工率

资料来源:隆众资讯,国泰君安期货产业服务研究所

图 10:苯乙烯华东市场价格-CFR中国 单位:元/吨

资料来源:隆众资讯,国泰君安期货产业服务研究所

3.2 雪上加霜,产能扩张主旋律再次奏响

如果说,高库存格局在二季度以来一直掣肘EB(苯乙烯期货)的反弹,那三季度下旬开始的新一轮产能扩张或让EB像刚上市那样再次受到比较明确的弱势驱动。

产能扩张是EB全年的主旋律,早在去年9月EB刚上市时,盘面就不断交易浙石化和恒力石化两家超级炼化投产影响下的利空,苯乙烯利润也持续收缩至平水位置。而对于下半年的苯乙烯市场而言,按照原本的投产计划三季度下游EPS等会有一轮产能投放,原本会成为EB的重要利好。然而,疫情影响下这一产能投放延后至年底,这意味着依靠下游需求扩张来缓解库存问题的希望破灭。

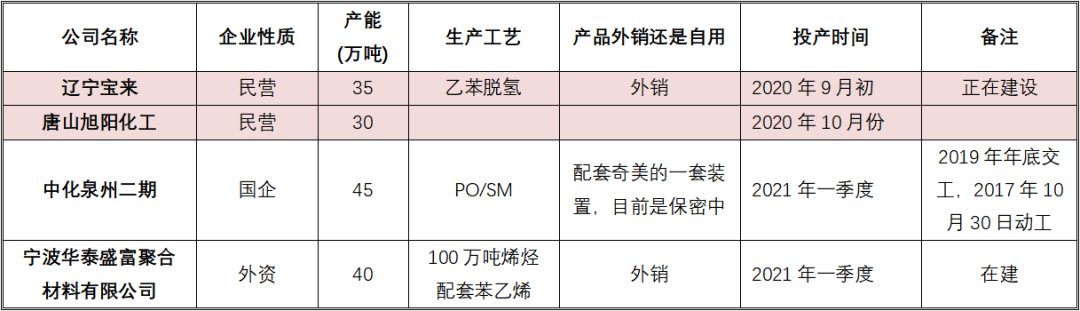

而这种情况下,未来两个月辽宁宝莱、唐山旭阳的陆续投产合计65万吨的新增产能以及明年一季度中化泉州二期和宁波华泰盛富合计85万吨的新增产能则会再次给市场带来较为强烈的冲击。以今年下半年为例,虽然从当前1134.2万吨的总产能来看,65万吨的合计新增产能“仅”能让总产能提高5.7%。

但考虑到当前极为严峻的库存格局下现货市场长期存在抛压降价的压力,高仓储费下价格对供应的增加非常敏感,因此这部分产能扩张仍旧会对现货市场造成冲击。而这对于EB2101来说,毫无疑问会是一个最为明确的利空。

此外,从当前情况来看,这一利空可能还尚未被市场充分消化。由于新增产能的投放势必意味着市场份额的重新划分,因此为了争夺市场份额,无论是现有炼厂还是新增炼厂一定不会轻易的降负、停车,进口贸易商也不会一下子大幅削减进口配额,中上游在这部分市场份额上的争夺在投产结束前不会结束。因此,从降价的驱动模式上来看投产的利空大概率没有出尽。

表1:未来半年苯乙烯产能扩张情况

资料来源:隆众资讯,国泰君安期货产业服务研究所

3.3 成本支撑不牢,或再挑战利润低点

空配苯乙烯的一个风险在于成本支撑,因为利润收缩的空间并不大,非炼化一体的利润长期在成本线徘徊(按照800元/吨加工费计算)。在成本端,限于篇幅在此我们不详细讨论全球范围内纯苯的供需格局。但仅从国内的库存格局来看,高库存之下纯苯的价格显然是疲弱的。并且,随着未来国内成品油消费的逐步复苏,理论上炼厂对纯苯价格的挺价意愿完全可能再次松动。即便纯苯价格企稳,若向下驱动足够强非炼化一体的利润完全有可能被打成负值,这点在我们此前的报告中也曾多次提及过。

图 11:苯乙烯非炼化一体炼厂利润 单位:元/吨

资料来源:隆众资讯,国泰君安期货产业服务研究所

图 12:纯苯港口库存 单位:万吨

资料来源:隆众资讯,国泰君安期货产业服务研究所

关于“多沥青,空苯乙烯”几个关键问题的思考

从配置方向的确定性上,我们认为空配苯乙烯比多配沥青确定性更大。

毕竟,对于沥青而言,其核心逻辑在于基建大年下道路沥青市场需求大幅扩张的概率很大。但问题在于,只要利润尚可,炼厂都会有较大的积极性和充分的产能储备去提高开工扩大供应。而从历年的情况来看,炼厂在供应端的调节也都较为灵活,因此出现供不应求的时间段可能不会很长。

而苯乙烯却与此不同,由于供应端的放量下其库存在未来长期处于高位的可能性很大,出现向上拐点的可能性非常低,而市场份额的重新分配和行业洗牌的愈演愈烈则有可能诱发炼厂和贸易商的抛压降价。在这轮没有硝烟的战争结束前,上游很难主动削减供应。

在入场时间点上,我们认为两个品种近期都具备一定的入场时机。

其中,沥青因为8月以来的估值调整,无论是利润还是盘面对现货的升水都已持续收敛,估值偏中性。若短线能进一步回调并实现利润收缩,提供的买点会更好。

此外,随着需求的逐步恢复,月底前市场或迎来社会库存拐点。届时将逐渐进入供需双强的格局,意味着库存消费比将逐步降低,利多沥青。

苯乙烯方面,近期空头资金在09合约上的“软逼仓”造成了盘面持续下跌,逼仓故事结束后估值或迎来一波向上的修复,待修复完毕后或将是建仓的契机。按经验,这个等待的过程不会太久。

在两个品种各自交易多空逻辑的时间段上,我们认为可以持有至10月中旬前,甚至有机会持有至11月底前。

一般情况下四季度为道路沥青市场需求高点,在此之前利多预期很难被证伪,因此至少10月中旬前可维持多配。而由于今年地方政府专项债10月底前才会发放完毕,且不排除提前超发2021年专项债,即便进入11月市场也仍然有可能交易资金面利好的预期,因此多配时间段或可延长至11月底。

而苯乙烯方面,由于产能的持续投放,弱势很可能贯穿至年终,保守估计至少在11月份新增产能投放之前利空预期很难被证伪,可维持空配。而如果明年一季度的新增产能投放节奏符合预期,不排除EB的弱势会延续至更长时间。

在安全边际上,我们在此对沥青、苯乙烯的安全边际分别做一个大致的预估。

参考沥青历史上缺货时利润的波动情况,我们认为强势格局下利润至少有100元/吨,最高一般不超过450元/吨。不考虑基差波动,则在当前170元/吨的利润水平下,按照BU2600元/吨的货值估算,由利润波动造成的单边波动范围为[-2.7%,8.5%]。

苯乙烯方面,按照800元/吨加工费计算下,非炼化一体炼厂弱势格局下利润最低可能为-300元/吨,最高不会超过250元/吨。考虑到当前利润为20元/吨,按照5500元/吨的货值估算,由利润波动造成的单边波动范围为[-5.8%,4.2%]。

在这种情况下,假设两个品种持仓货值相同,则“多沥青,空苯乙烯”的盈亏比可近似估算为:(8.5%+5.8%)/(2.7%+4.2%)≈2:1。

需要注意的是,若油价震荡重心出现一定偏离,我们基于油价企稳讨论的上述安全边际也应当有所调整,在此估算了波动范围、盈亏比只是为投资者制定交易盈亏比提供一定参考。

在风险防范上,对于两个品种炼厂供应变化情况均需密切关注。

沥青的主要风险在于炼厂供应可能超预期,造成旺季的供应过剩,这种情况在2019年10月演绎过;苯乙烯主要风险在于部分炼厂被迫降负,但这样炼厂需承受市场份额的丢失和开停车的高昂成本,可能性较小。

表2:关于“多沥青,空苯乙烯”配置几个关键问题的梳理

资料来源:国泰君安期货产业服务研究所

此外,当执行具体交易策略时,还需考虑两个操作层面的问题。

第一,品种的资金配比问题。假设BU2012按照8月19日收盘价2664元/吨计算,则1手BU对应沥青货值为2664*10=26640元。假设EB2101按照8月19日收盘价5515元/吨计算,则1手EB对应苯乙烯货值为5515*5=27572元。若按照手数比1:1进行配置,则两个品种货值之间存在一定差值,为了更好地实现套利,需要调整手数比。当然,如果投资者追求更大的盈亏比,并愿意承担更大的风险,在资金配比上也可根据自身风险偏好自行调整。

第二,品种在最小价格跳动上的差异性。由于在价格跳动最小单位上BU为2元/吨,EB为1元/吨,投资者在进出场操作时需考虑此类差别造成的开平仓影响,这将考验交易者的实操水平。

对冲油价下行风险的必要性及衍生品工具

在上述的讨论中,我们的配置有一个基本的前提——油价企稳,这也是我们对油价短期的一个基本判断。

毕竟,过去四周无论从美国原油钻井平台数还是页岩油产量来看,WTI当前的现有的价格并不足以刺激美页岩油快速复产。此外,OPEC+自5月减产以来连续四个月减产执行率都符合市场预期,供应端的大幅削减、动态补偿减产机制以及JMCC更加频繁的开会次数给了油价非常强的底部支撑。如果没有诸如疫情二次爆发等突发事件影响,理论上在11月美国大选之前原油市场整体企稳的可能性较大。

但是,我们不得不承认市场永远是动荡的,我们需要考虑的是一旦油价产生剧烈波动,上述前提是否会失效?

一般情况下,由于原油是整个能化产业链的最上游,所有的能化品期货价格都会追随油价的波动而波动。但问题在于,不同波动方向、不同品种对油价波动的敏感度往往不一致。

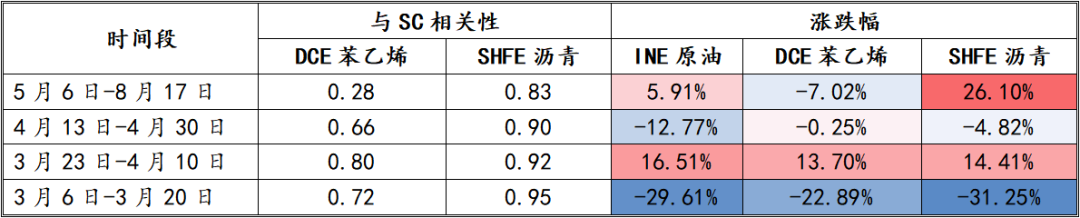

以沥青和苯乙烯为例,沥青作为原油一次加工直接生成的副产品,和燃料油、LPG等一样更多时候为成本定价而非供需定价,价格走势无论涨跌都和油价关联度极高,且往往只有在油价企稳的时候才会走出自己的独立行情。

而苯乙烯作为处于产业链下游的化工品,价格更多受供需影响。虽然在油价出现极端行情时整体走势与油价趋同,但绝大多数时候走势上与油价分化较大。在本文“多沥青,空苯乙烯”的配置策略中,显然无需担心油价企稳或者油价上涨时两者的走势问题,而应考虑油价下跌时这一配置的风险。毕竟,即便沥青基本面再强,一旦油价下跌沥青的跌幅大概率与油价趋同,并弱于处于产业链更下游的苯乙烯。上述规律在下表中选取的今年3月6日以来上海原油与沥青、苯乙烯期货价格走势比较中可见一斑。

表3:不同阶段SHFE沥青、DCE苯乙烯与SC相关性、涨跌幅比较

资料来源:国泰君安期货产业服务研究所

如果投资者对油价企稳没有信心,考虑对冲这一风险,理论上我们可以在策略中嵌入期权工具。

包括买入沥青/原油看跌期权对冲价格走弱的风险,或者直接用沥青/原油看涨期权代替沥青期货作为多配,但这一对冲需要额外承担一定的期权费。

例如,根据国泰君安期货风险管理子公司8月19日对场外期权的报价,标的BU2012的一个月沥青平值期权买入价为79.51元/吨,占标的2.96%;卖出价为89.28元/吨,占标的3.32%(两个月平值期权价格约在4.5%-5%)。此外,考虑使用以SC为标的的场外期权也可以,只是需要考虑对标远月合约的影响。

总结

整体来看,虽然包括俄罗斯在内的少部分国家在疫苗研制上已经取得部分突破,但由于病毒毒株种类在全球范围的差异性以及病毒自身的变异性,全球新冠疫情的结束显然还很遥远,OPEC+大力减产下原油供需面的真正平衡依旧尚需时日。

在未来很长的一段时间内,油价或继续维持对库存等基本面数据的钝感,更多在市场对宏观面预期变化下进行估值调整,整体延续震荡市。

而由于下游产业链不同品种自身属性的差异,在油价企稳时很有可能继续根据自身基本面情况演绎价格逻辑。

其中,如我们此前多份报告所提,在能化品中沥青可能最强,苯乙烯可能最弱。

而限于篇幅,本文对沥青、苯乙烯两个品种基本面的讨论也存在一定的局限性,更多是帮助投资者更好地挖掘这部分能化品之间的配置价值,具体的交易策略仍需投资者结合实时行情和自身风险偏好酌情制定。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们