铁矿石压港量居高不下,我们将从海运端来解释一下压港的形成。

何谓压港?

是指在一段时间内,由于港口船舶和货运数量过分集中,超过了港口最大吞吐和疏运能力,影响港口正常作业的进行,造成港口拥挤阻塞的状况,我们统计出在锚地等待卸货的船舶为压港艘次数,船上货物为压港量。

三个方面阐述压港形成原因:

一:全球发运和中国到港双双增长

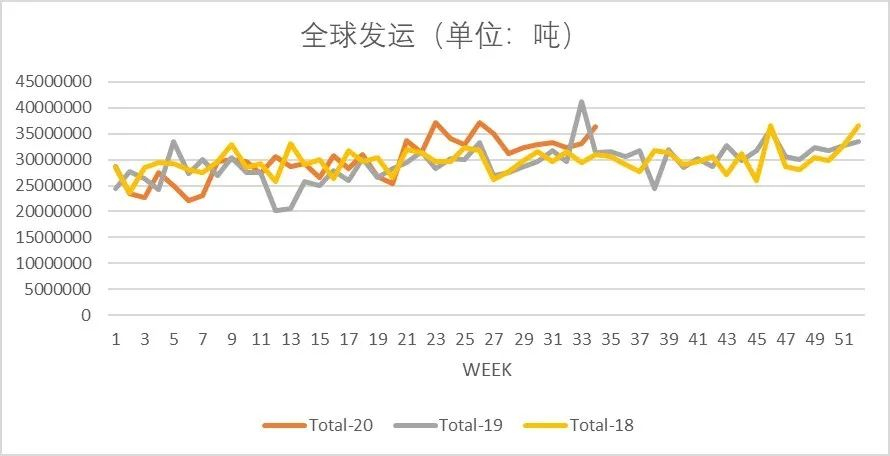

从全球发运来看:

截止到上周,全球发运总量较去年同期相比增加4000万吨,增长量集中在五月份之后,五月份之前在总量上较去年相比无明显变化;

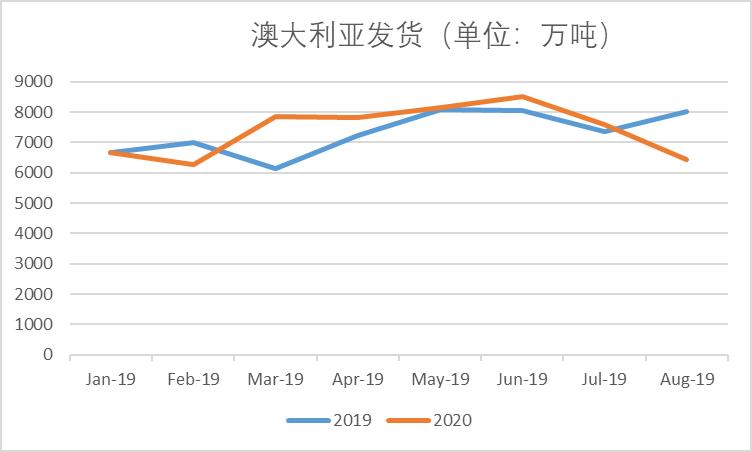

澳大利亚发运比去年同期增加了2000多万吨;

巴西发运在总量上较去年同期相比基本上无变化,但是往往巴西在九月份以后全球发运量会增加,接下来的一段时间应多加关注;

其它非主流矿山的发运量较去年同期也有所增加。

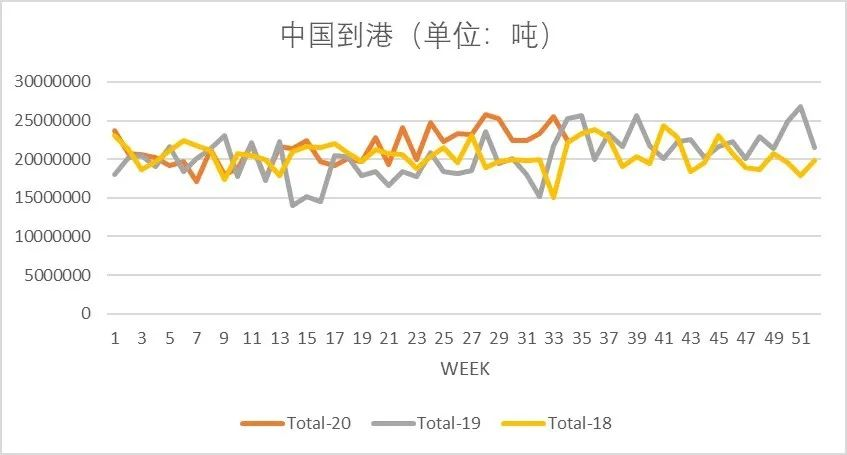

从中国到港来看:

截止到上周,中国到港量比去年同期多了7000万吨,增量集中在五月份以后,绝大部分来自于澳大利亚,大约有3900万吨;

目前来看,来自巴西的矿石到港量与去年同期相比在总量上基本持平;但在2019年八月份以后的巴西矿到港量冲到480万吨/周的水平,而2020年八月份之前的平均周度到港量仅为350吨,后续还有很大的上升空间;

从2018,2019年的数据来看,在八月份以后,铁矿石中国到港都会有一定的上升,但是今年早早就达到了去年的九月份和十月份的高度,预计难有再大幅度的增长。

总结:从以上分析中可以看出,后期在关注澳大利亚发运的同时更应关注巴西发运。由于疫情的影响,中国目前的压港与全球发运的增长,尤其是澳大利亚发运的增长有较强的关系。

二:等泊时间和航行时间

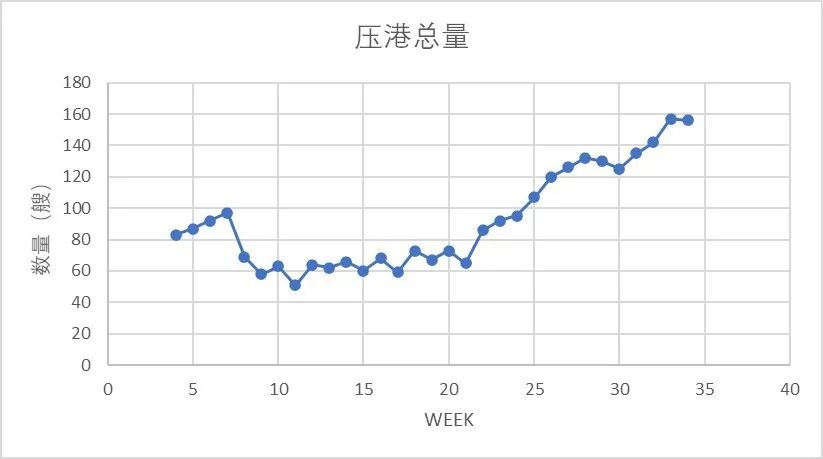

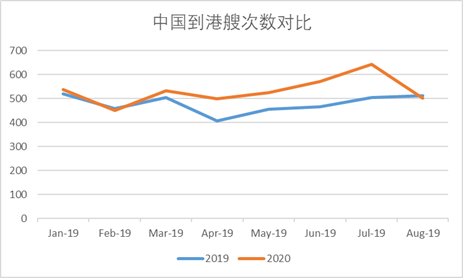

从上面的周度压港量统计中可以看出,压港总数在第21周后开始增长,也就是5月下旬,远远高于前期压港量。五月份的时候周度压港量大概是60艘,之后逐步递增,上周的周度压港量已经达到了156艘。

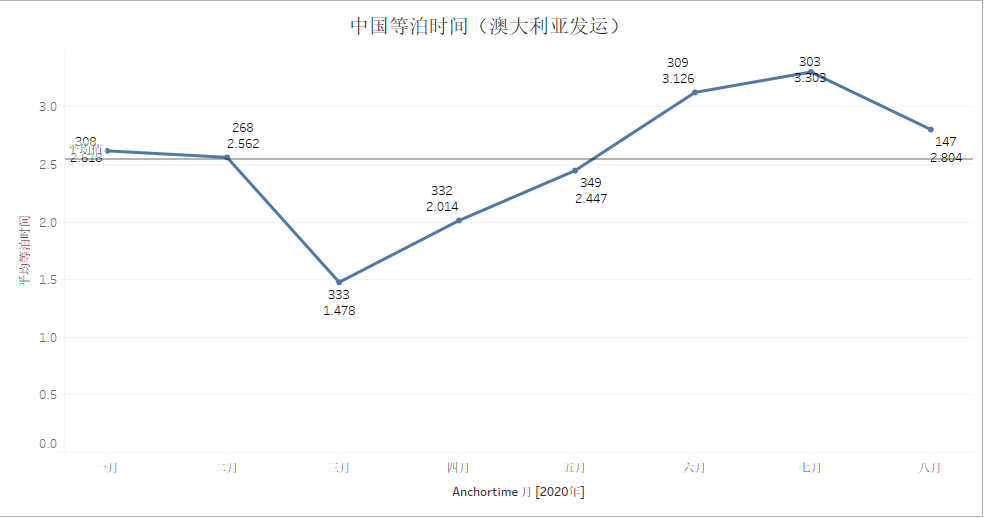

等泊时间:在锚地等待卸货的时间

2020年,澳大利亚发往中国的艘次,中国港口等泊时间在五月份以后有所增长,前后的平均等泊时间有一天的差距,此时压港情况开始发生,七月份以后压港情况有所好转,但还是不容乐观(8月数据没有完全统计)。

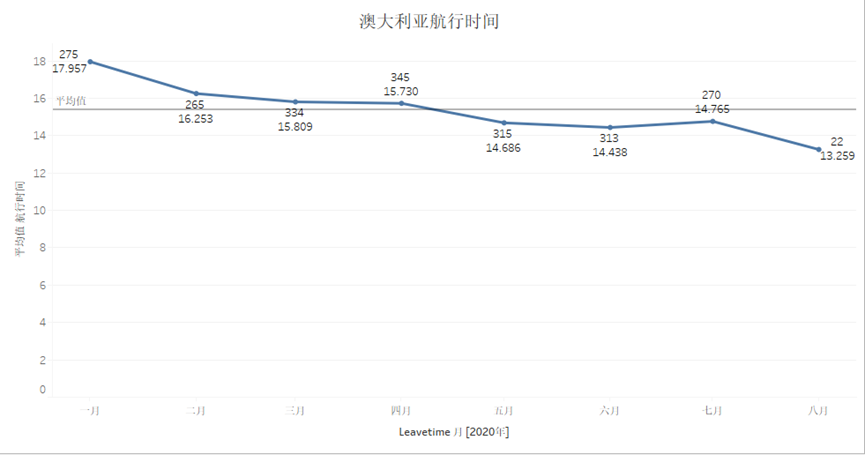

从航行时间上来看,从澳大利亚发运的船到中国平均航行时间都保持在一个稳定的水平,稳中有快,没有人为降速的证据。

总结:研究等泊时间与航行时间的意义在于,明确压港问题原因出自国内卸货港口,而不是其他航运环节。

三:中日韩到港情况

*八月没有完全统计

从中日韩主要铁矿石来源来看,截止到上周,澳大利亚全球发运与同期相比增加了2000万吨,五月份到八月份从总量上来看与去年相比无太大变化,从两三年的历史数据来看,后续再难有新的增长,后期澳大利亚发货最好的情况就是保持去年的趋势,这样中国压港也会有喘息,但也不排除会有新矿山的投产。

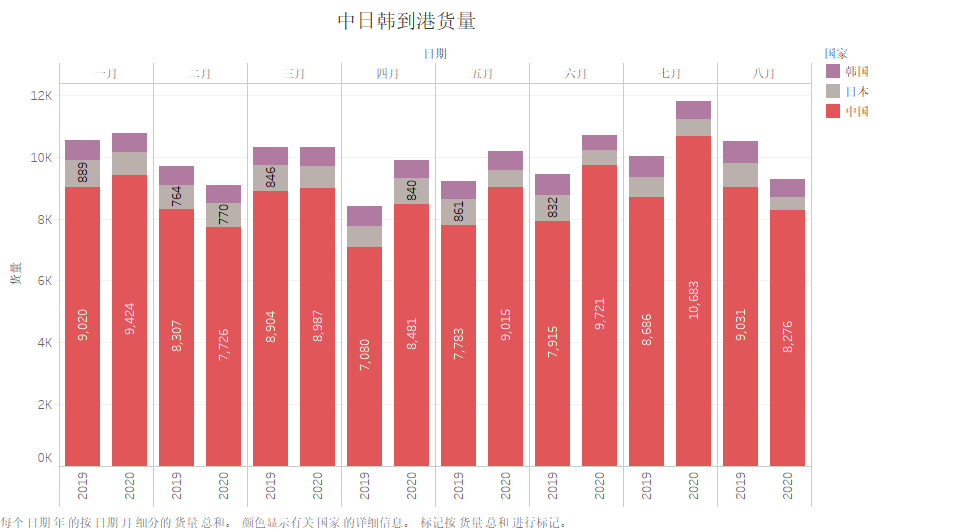

中国到港:从艘次数来看,跟去年同期相比,中国到港艘次数三月份以来逐月递增,七月份的到港量是643艘次,比去年同期多了139艘,到港货量增加了两千万吨。

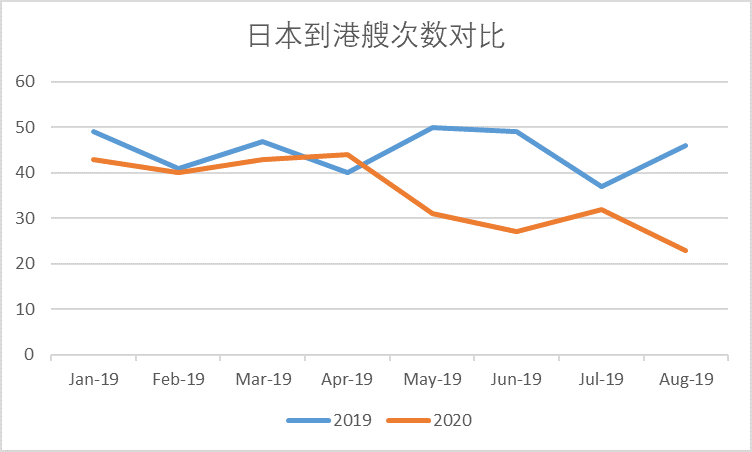

日本到港;日本到港艘次数2019年前八个月的平均值是45艘,今年的平均值是34艘,从趋势上来看到港量还处在比较低的水平。

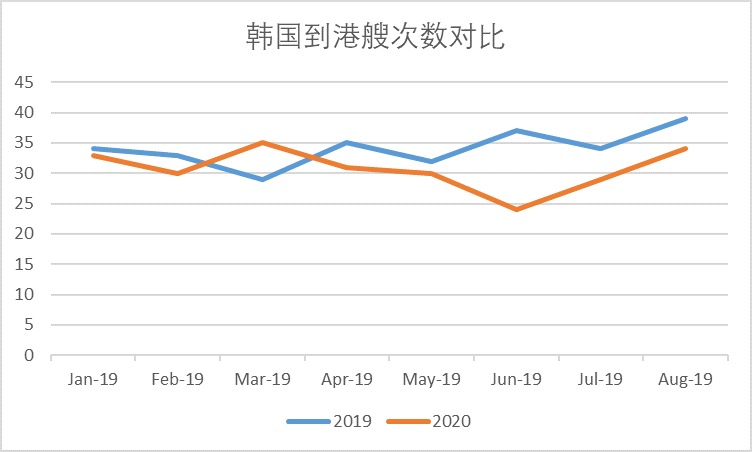

韩国到港:韩国2019年月度平均到港数是34艘,今年是30艘,只算近三个月的话数量平均每月减少7艘,但是从目前的趋势上来看,从上上周开始,韩国不管是到港还是预到港,数量都有所上升。

总结:做这个对比的意义在于,中国的到港增加的时间点正好是韩国和日本减少的时间点,我们有理由怀疑本来该发往日韩的货物转运到了中国,导致了压港,同时全球包括澳大利亚发运的增长也是一个原因。

总结

结合目前的情况来看,未来的压港情况会受到以下几个方面的影响:

首先是巴西发运,巴西的发运量八月份之前变化不是很大,从历史数据来看,巴西在后半年会增大出口量,所以后期有发力的可能,而发运到中国的量也会有所增加,当然也应持续关注澳大利亚的发运情况。

接着是韩国和日本的复工情况,目前澳大利亚的发货货量有往韩国偏移,日本方面没有变化,还在走低。韩国国内经济已经连续两个季度出现负增长,韩国的汽车和船舶制造业的出口有下滑,随着中国经济的复苏,会给韩国经济带来积极的影响。后期应该关注韩国经济会不会在第三季度触底反弹,同时日本铁矿石需求还要高于韩国,但是日本没有复苏的迹象,后期也要重点关注。

其次是市场价格,市场价格会影响压港矿石品种的结构,目前的压港货量中,粉类占了一个很大的比重,我们会持续报道压港品种结构,为市场行情分析提供更多数据支持。

最后是港口的作业效率以及泊位开通情况,目前各大港口都处在一个满负荷运转的情况下,能够有效缓解压港方法只有投产新的泊位,但是码头建设至投产需要很长时间,目前也只有日照港恰巧新开通了两个泊位。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们