短期焦点:美豆天气&中国采购

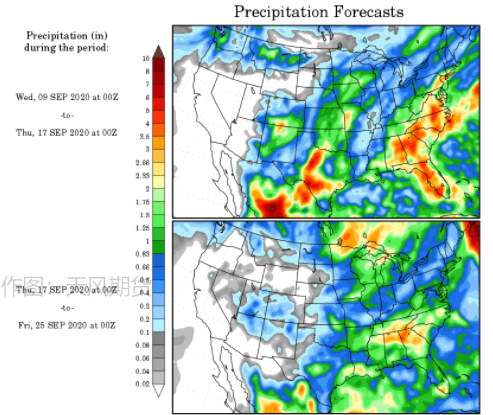

预计未来一周美豆产区降水量继续偏少

根据COLA的气象图表显示,预计未来一周,9月9日-9月17日美国大豆和玉米主产区气温偏低、降水偏少,尤其西部地区土壤墒情偏低。

来源:NOAA、COLA

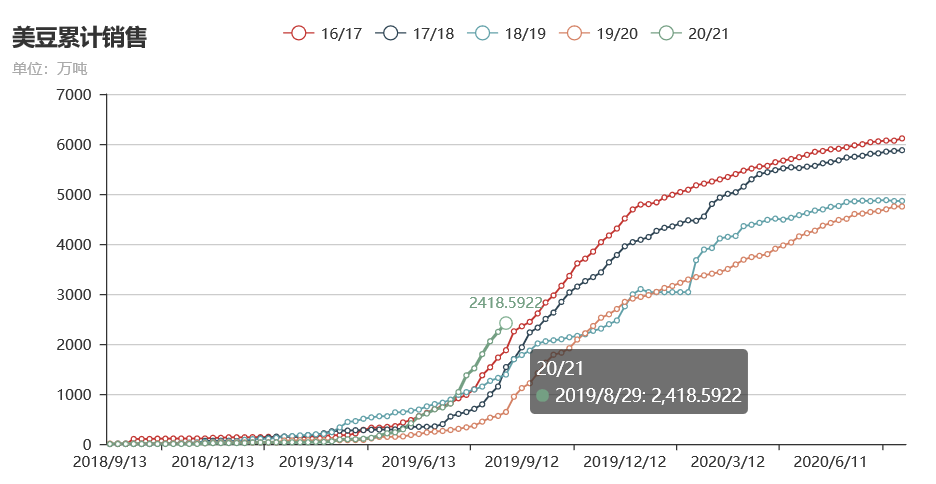

美豆新作采购进度快于往年

截至8月29日,美豆旧作累计装船4399万吨,比去年同期减少219万吨;美豆新作累计销售2418万吨,销售进度快于过去4年同期;

其中中国采购方面:新作大豆累计采购1303万吨远高于去年同期的26万吨,旧作累计装船1572万吨高于去年同期的1303万吨,旧作未装船128万吨略高于去年同期的115万吨。据统计,国内10月/11月/12月采购进度分别在100%,85%,80%以上。

来源:USDA、路透社、天风期货研究所

全球大豆供应维持下滑通道

大豆优良率较一周前下调

截至9月6日当周(week36),美豆落叶率7%,低于过去5年均值16%和去年的20%。18个主产州的优良率下滑,整体优良率由一个月前的74%下调9个百分点至65%。如前文所述,大豆主产区未来一周墒情偏低,预计会导致优良率继续下滑。

来源:USDA、天风期货研究所

2020/21市场年度处于供应下滑周期的第2年

过去10年全球大豆库存消费比同比数值基本维持在20%-30%之间呈现周期性波动(如图所示),USDA6月份报告,新作2020/21市场年度的库消比预期值由前值26.63%下调至25.9%,预计9月份报告继续下调。2020/21市场年度全球供应处于下滑周期。

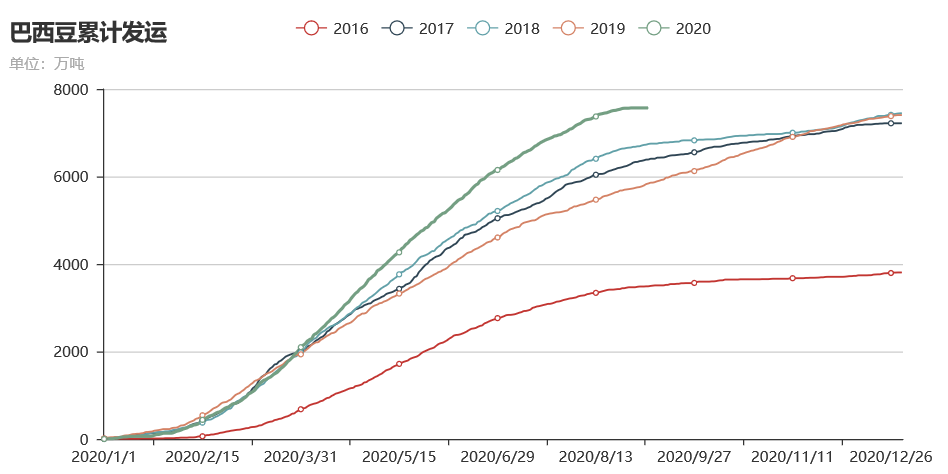

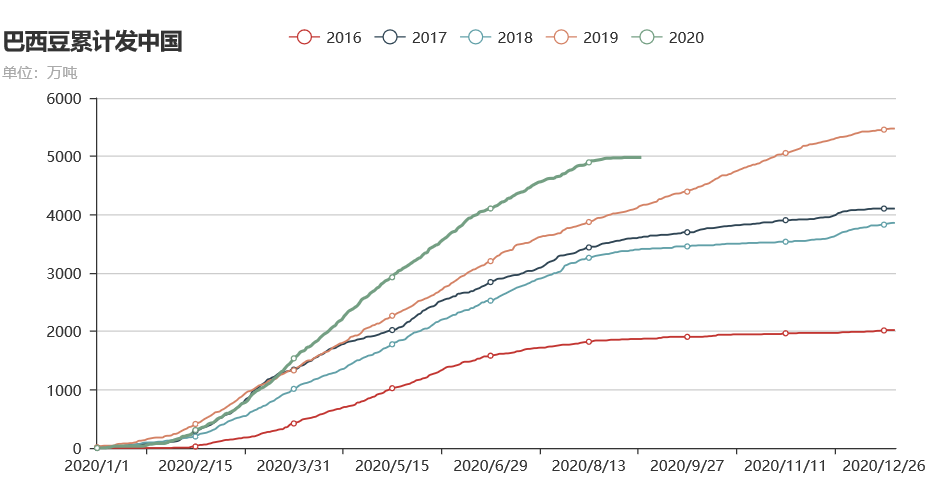

巴西大豆发运结束,市场焦点转向北美

截止9月6日,据路透航运数据统计,巴西本市场年度共发往中国4981万吨大豆,较去年同期4156增加825万吨;近一周仅有零星发运。近8日,巴西未有装船。本市场年度巴西大豆的对外供应结束。

来源:路透社、天下粮仓、天风期货研究所

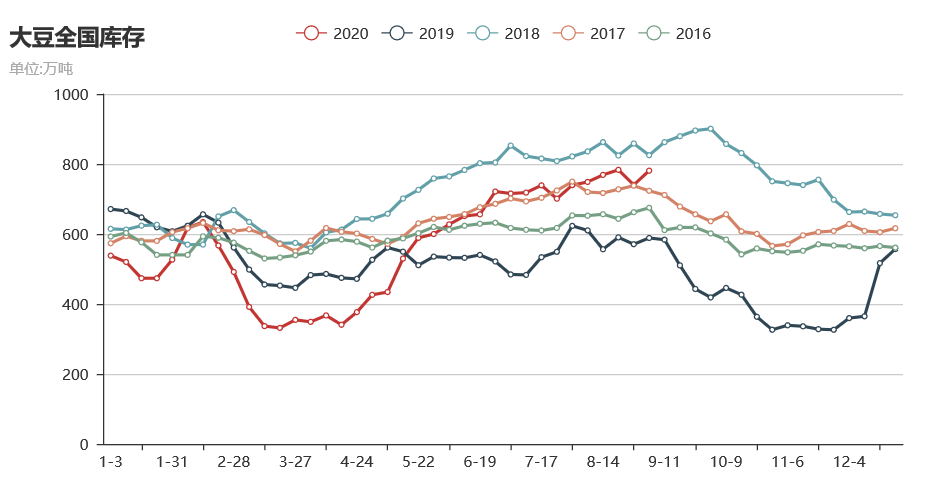

国内豆粕库存创季节性新高

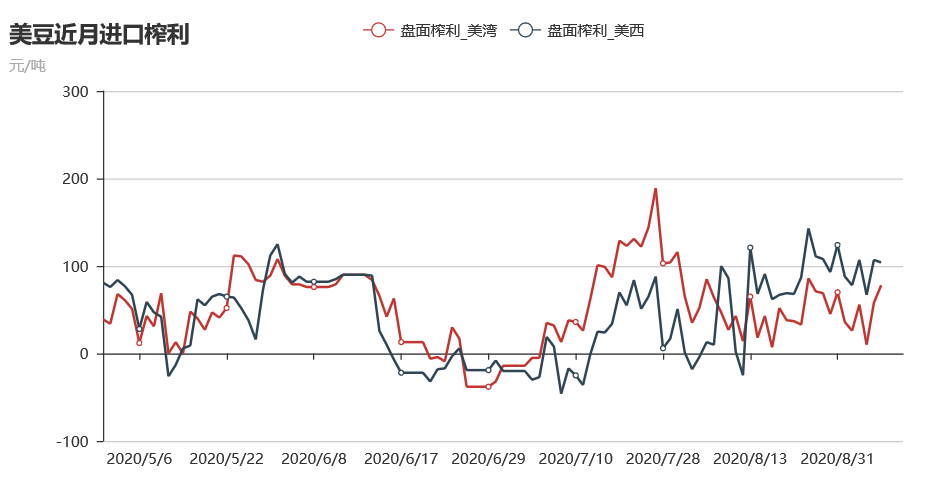

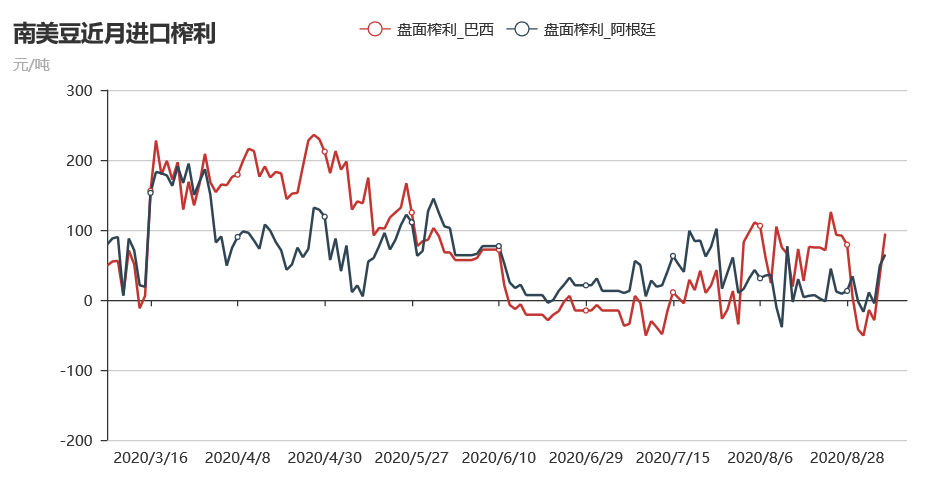

近月船期进口榨利处于均值附近,影响中性

近期三个价格强弱相比,豆油>美豆>豆粕;因此南美豆和北美豆的进口榨利润维持波动区间的均值附近波动。9月8日,美湾和美西大豆按照3%的关税计算近月船期的进口榨利分别为78元/吨,104元/吨;巴西和阿根廷大豆的进口榨利分别为95元/吨和65元/吨。

来源:天下粮仓、天风期货研究所

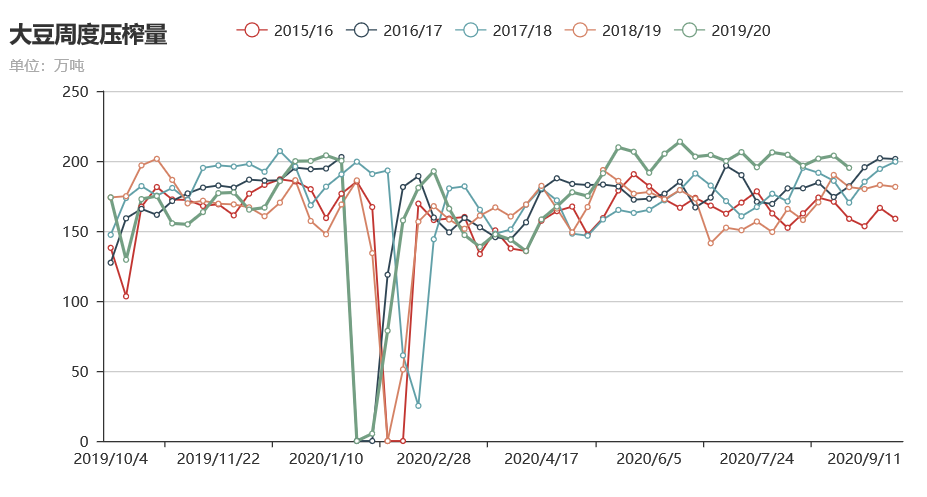

大豆压榨量持续高于往年,但也未能降低大豆库存

大豆压榨量:上周大豆压榨量虽然较前一周略降至195.1万吨,压榨量依然高于往年同期;

进口大豆库存:截至上周五,全国大豆总库存781万吨,处于较往年偏高水平,预计短期库存依然难现明显的下滑。

来源:USDA、天风期货研究所

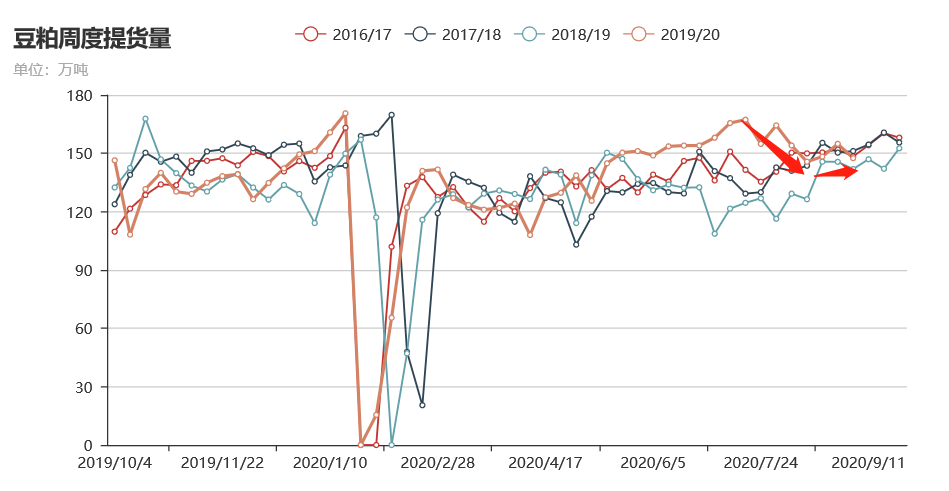

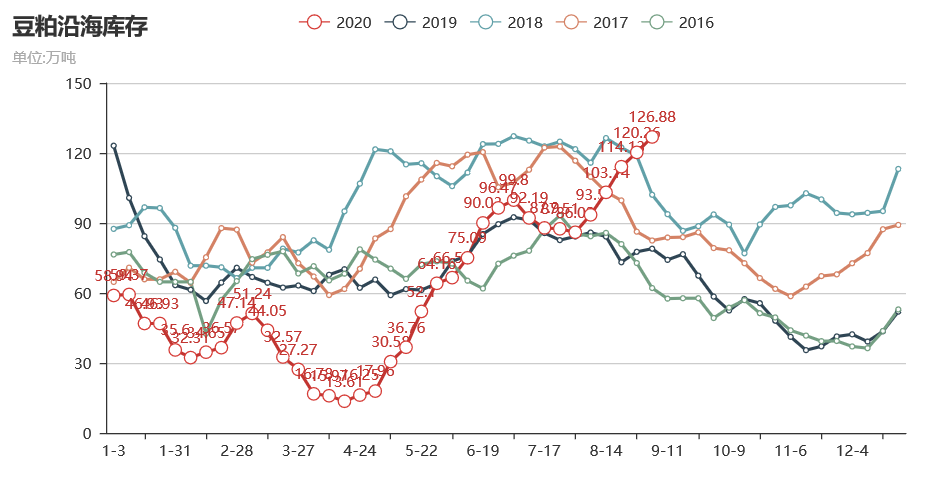

豆粕需求高位回落,库存创季节性新高

豆粕提货:豆粕周度提货量较一个月前持续下滑,由前期高点167万吨/周下滑至147万吨/周。

豆粕库存:截至9月4日,沿海油厂豆粕库存攀升至126.9万吨,创过去4年新高。上周豆粕远月基差采购大幅增加,未执行合同较前期增加240万吨至637万吨,预计后期会有短期的提货增量,但难改豆粕高库存状态。

来源:USDA、天风期货研究所

下游需求维持恢复预期

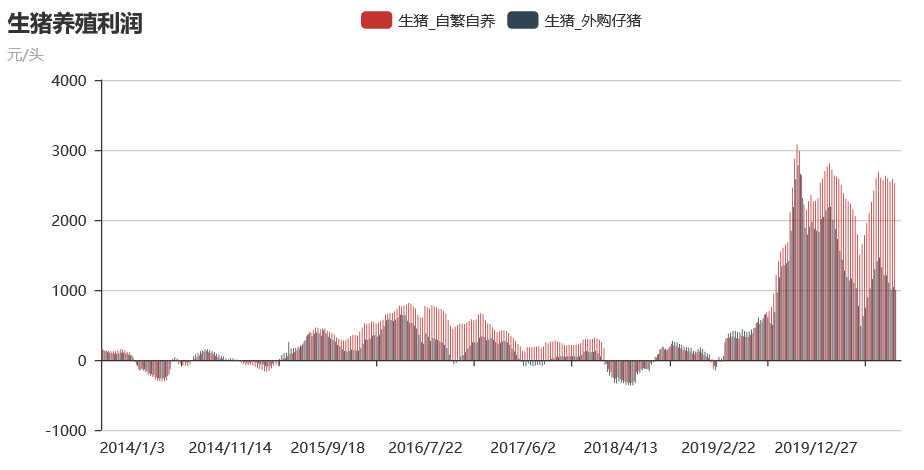

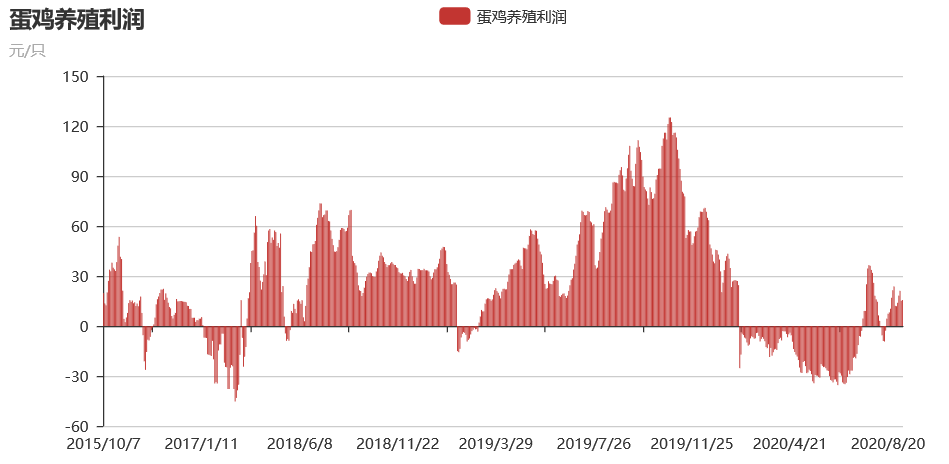

生猪养殖利润反弹超预期,蛋鸡养殖利润维持低位震荡

截至9月4日,自繁自养生猪养殖利润回升至2524元/头;外购仔猪养殖利润回升至1003元/头;进入9月份鸡蛋价格小幅回升,蛋鸡养殖利润再次回升至盈亏平衡点以上。

来源:USDA、天风期货研究所

豆粕7月份的超常需求,8、9月份或难以维持

2020年6月和7月份,饲料产量整体抬升,仔猪料、母猪料、育肥猪料7月份环比分别增加9.2%、7.9%和12.2%,同比分别增加34.8%、77.8%和25.6%。另一个角度,从豆粕提货量上看也好于过去两年同期。8月份,超常的需求明显难以维持,预计9月份较8月份小幅增加。

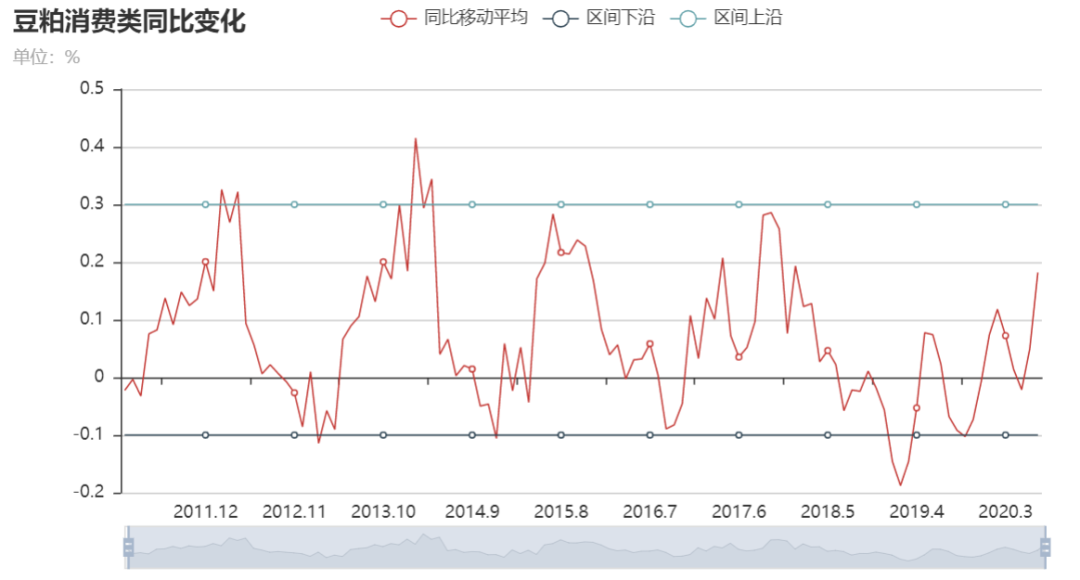

豆粕需求恢复进度在50%左右

过去10年国内豆粕消费量同比维持在-10至30%区间呈周期波动。截至7月份豆粕需求同比增长18%,去除去年基数偏低的因素,相比非瘟前的处于8%同期增长水平,位于需求回升周期的50%分位数。

来源:天风期货研究所

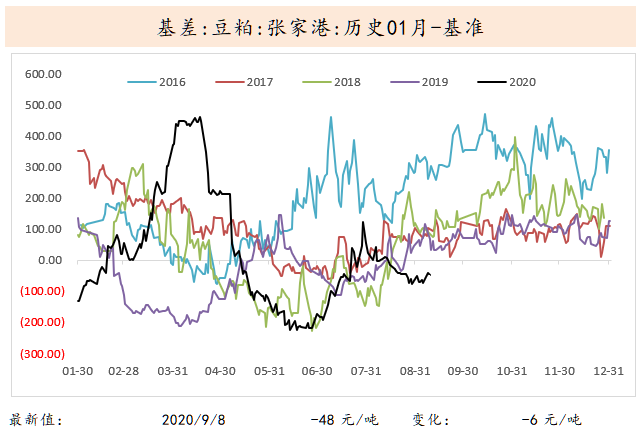

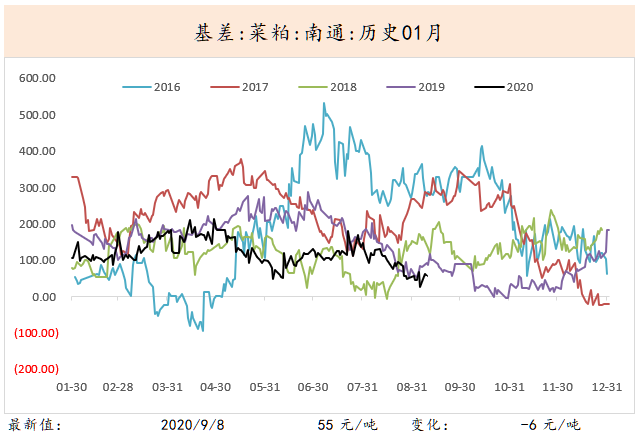

豆粕基差弱势难改

库存压力增加,俩粕基差回落

7月份豆粕采购热情好于往年同期,豆粕基差出现一波上涨。8月份,部分消费被提前透支,采购热情高位回落,基差回落。进入9月份受创季节性新高的豆粕库存的压制,豆粕基差和菜粕基差均处于往年同期低位,且有继续下滑的预期。

来源:天风期货研究所

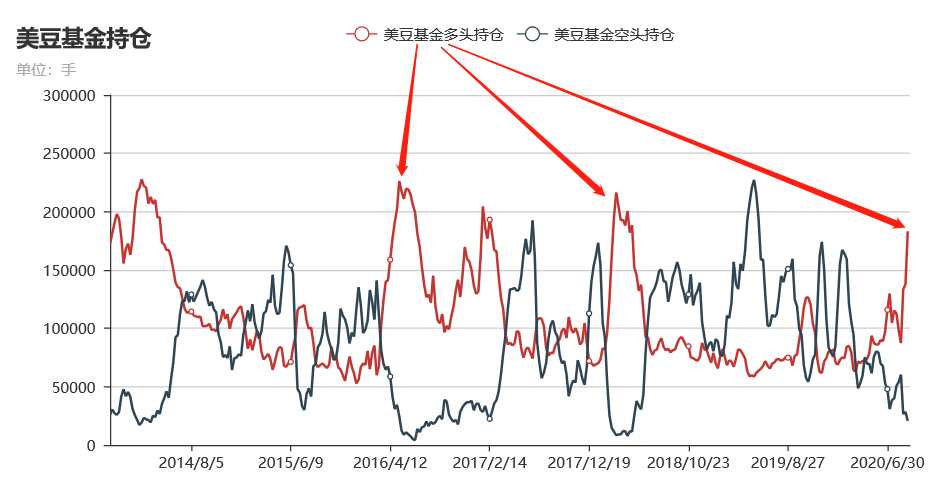

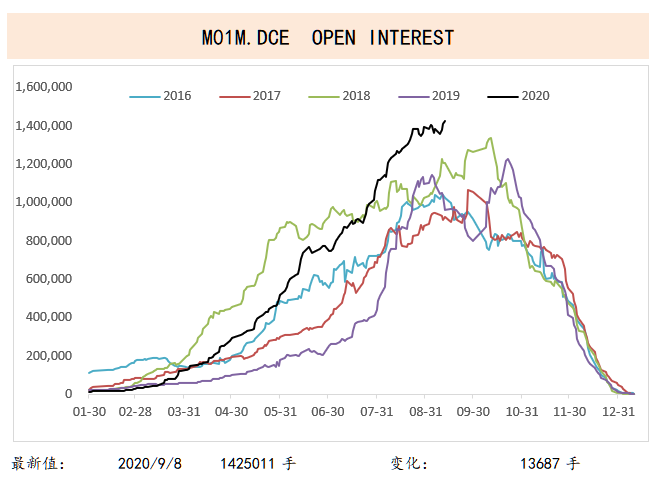

美豆和豆粕多头持仓再创新高

8月25日-9月1日该周美豆基金多头持仓增加4.6万手至18.3万手,增加节奏和量级充分体现了对行情的趋势预期。国内豆粕主力01合约维持增仓趋势,且持仓量高于往年同期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们