铁矿供应

中国到港高位维持,进口铁矿有效供给提升

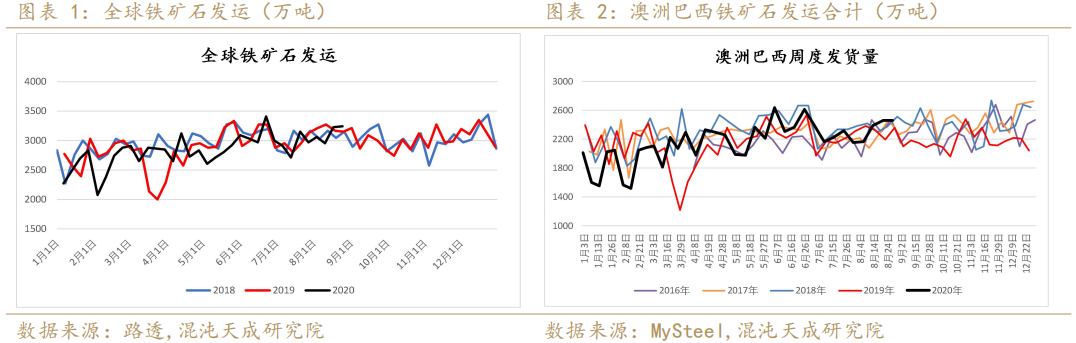

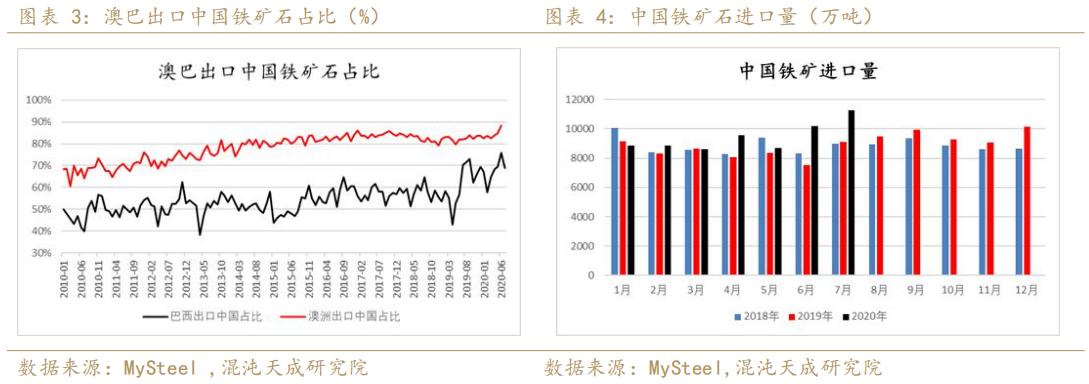

1. 全球铁矿发运水平正常,中国到港水平有望阶段保持

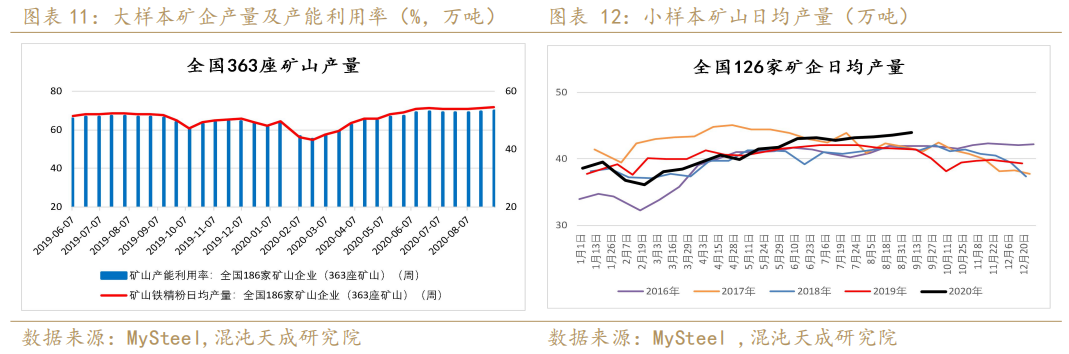

近几年澳巴发往中国比例增长,今年更为明显。以MS26港到港数据来看同比增约8%,而以海关数据来看,2020年1-7月我国累计进口铁矿石65982.4万吨,同比增约11%。

2. 中国到港略有回落,但按澳、巴发运推算到港有望高位保持

3.铁矿卸港水平有所提高,高疏港下,港口库存依旧增加,铁矿有效供给增加

4.内矿供应:国产矿供应同比明显增加

全国363座矿山日均产量变动不大,维持53.5万吨左右的水平。国产矿供应量稳中有增。

矿石需求

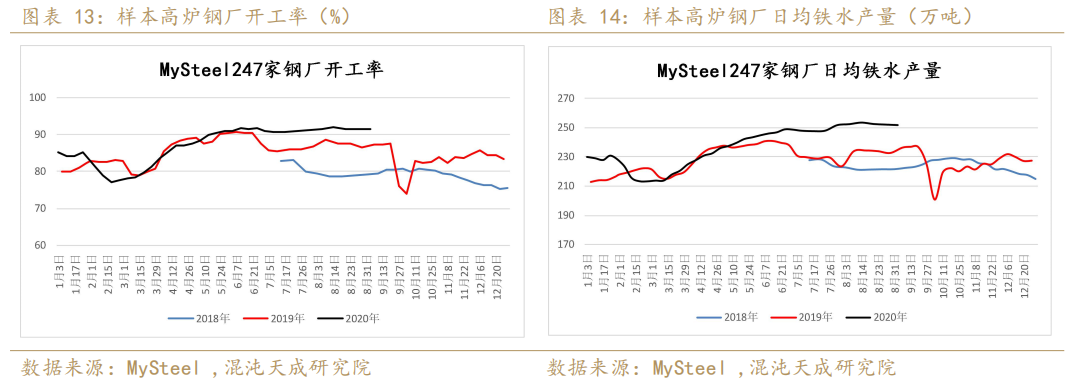

高炉开工提升有限,粉矿紧缺状况边际好转

1. 高炉生产情况: 高炉长期维持高开工水平,提升空间有限

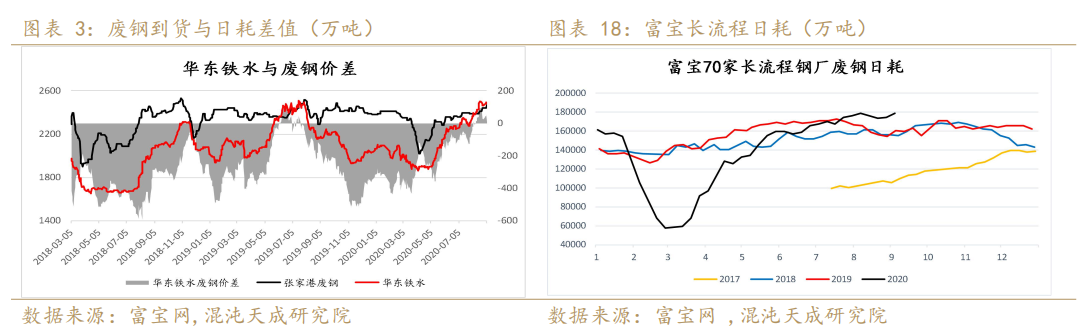

2.废钢经济性上升,提升粗钢产量的方向倾向于提高废钢添加比例,而非提高铁水产量

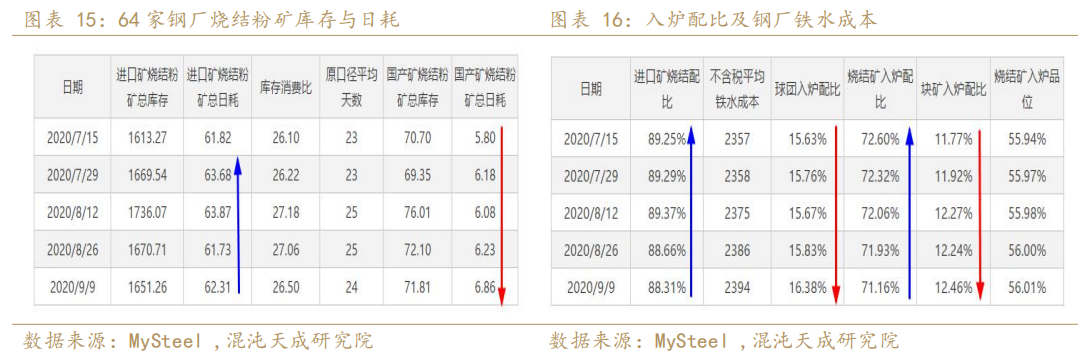

3.粉矿紧缺支撑盘面逻辑转弱

球团、块矿入炉配比提高,烧结粉矿入炉配比下降,在高炉开工率提升不大的背景下,粉矿需求边际转弱,且卸港水平有所提升;另外,唐山环保限制烧结,粉矿需求也将明显下降,粉矿结构性紧缺状况缓解,粉矿紧缺支撑盘面逻辑转弱。

技术走势:震荡偏空

结论

供给面:全球铁矿发运正常,中国到港有望高位维持,卸港水平有所提升,进口铁矿有效供给增加;另外国产矿供应同比明显增加。

需求面:铁矿需求提升有限:高炉长期维持高开工水平,就算旺季需求良好,高炉开工提升空间亦较为有限,另外,废钢经济性上升,提升粗钢产量的方向倾向于提高废钢添加比例,而非提高铁水产量。

粉矿紧缺支撑盘面逻辑转弱:球团、块矿入炉配比提高,烧结粉矿入炉配比下降,在高炉开工率提升不大的背景下,粉矿需求边际转弱,另外,唐山环保限制烧结,粉矿需求也将明显下降,而有效供给增加粉矿结构性紧缺状况缓解,粉矿紧缺支撑盘面逻辑转弱。

综上,铁矿有效供给增加,而需求提升有限,粉矿紧缺状况逐步缓解,预计铁矿价格将逐步转弱。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们