“飓风”“疫情”双重影响下,“OPEC”油价开启拉锯战

原油自8月份以来一直处于区间盘整状态。到9月,随着飓风到来、疫情反复、OPEC相关消息的接踵而至,油价再次出现“过山车式”震荡。上周WTI原油周内大涨10%,沙特炮轰减产“作弊国”,点燃了市场情绪,促使油价上升。而本周一国际油价再度下跌,利比亚宣布将很快重新开放石油产出,而不断上升的新增确诊新冠病例数据以及法国、英国、西班牙出现的疫情反复现象,加剧了投资者对全球原油需求的担忧。

而美国墨西哥湾连续遭遇飓风,使得该区域内的原油生产活动受阻,美国原油供应可能中断的预期对国际油价形成了较为明显的支撑。在多层因素的共同作用下,短期内国际油价或将宽幅振荡。

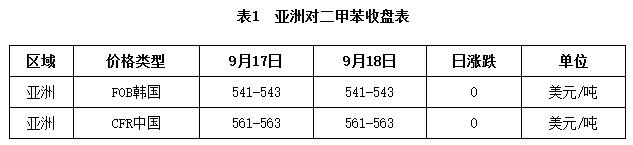

PX市场情绪低迷,对PTA成本支撑有限

(图片数据来源:卓创资讯)

随着飓风影响渐渐消退,加上利比亚恢复出口的消息抵消了部分欧佩克国家的减产效应,国际油价区间整理,致使PX成本端支撑有限。另国内PX库存高企,且新增产能有序提升中,供需格局依旧偏空,加上原油市场持续上涨的动力不足,买盘氛围偏清淡。就目前来看,PX对PTA的成本支撑有限。

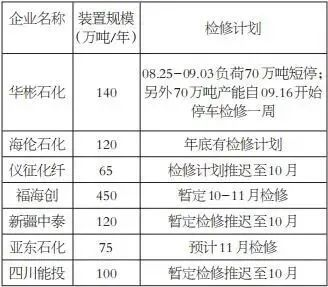

PTA供应压力难解,持续关注加工利润及装置检修

PTA有效产能基数自8月1日起调整至5475.5万吨,而2020年四季度还有PTA装置计划投产,到年底投产计划如期完成,PTA年产能预计将上升至6275.5万吨。国际油价下跌,PTA成本压力较小,这使得国内PTA的加工利润目前依旧维持在608元/吨,PTA生产商装置检修的意愿下降。

原定在8、9月检修的装置,都有了一定的推迟。目前来看2020年四季度的PTA供应压力还要依靠装置集中检修才能减缓,如果PTA加工费一直维持较高水平,PTA装置检修力度恐怕有限。

近期又因9月仓单集中注销,目前仓单货在不断流出,导致现货流通库存持续增加,对价格压制明显。

根据当前的产能及投产预期来看,PTA供应压力将进一步提升。后期持续关注PTA加工利润以及装置集中检修情况。

(图片数据来源:期货日报)

聚酯长丝、切片亏损,聚酯企业将何去何从

9月为传统的终端旺季,聚酯市场较7、8月份有了一定好转,国内需求订单有所提升,外贸订单也出现回升,其中涤纶长丝产销70.5%,涤纶短纤产销59.50%,聚酯切片产销88.12%。

但对比往年同期聚酯端需求依旧处于较低水平。聚酯亏损情况严峻,截至9月18日,涤纶短纤加工利润为198.18元/吨,涤纶长丝POY、FDY、DTY加工利润分别为-371.83元/吨、-421.83元/吨、-271.83元/吨,中小型聚酯企业已经出现零星停产情况,随着10月来临,旺季即将过去,终端需求下降,聚酯会增加降负动作。

总结

PTA现货目前供应宽松且后续新产能仍将持续投放,PTA后期供应偏多预期,聚酯端库存压力较大,且长丝亏损严重,开工率难有进一步提升,需求落后于供给“步伐”,预计四季度PTA库存压力进一步增加。目前PTA价格利润存在压缩空间,市场大概率延续低迷气氛,期价整体走势预计偏弱。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们