一、铁矿供应

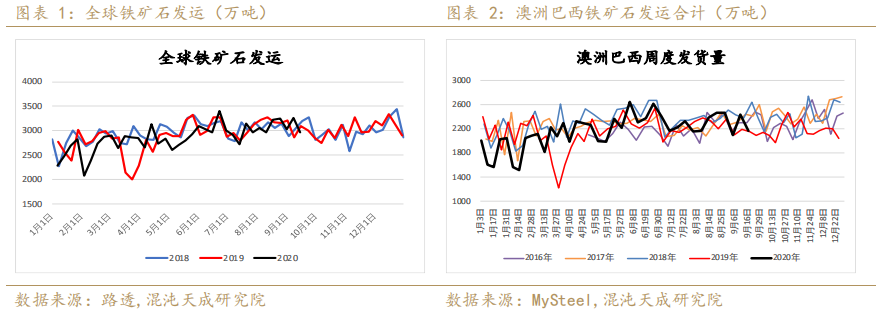

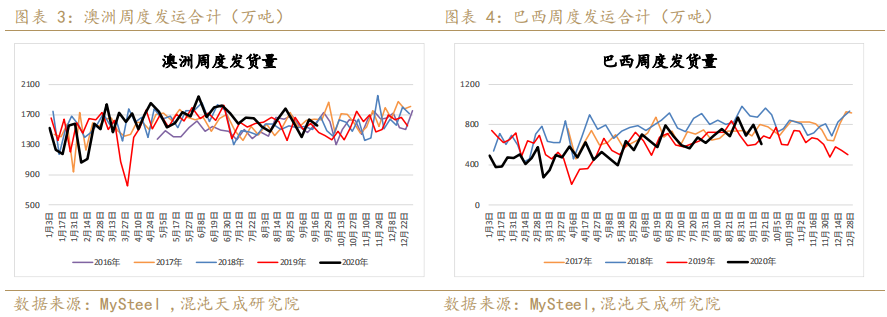

1. 澳洲巴西发运:

预计下周澳洲发运有所回升、巴西发运会小幅增加。

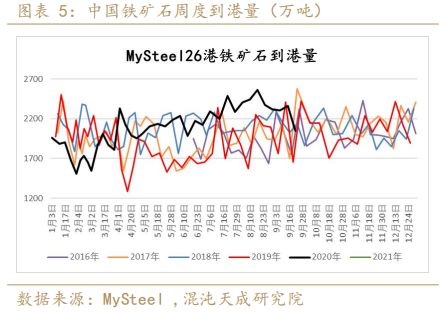

2. 中国到港、预计到港:到港回落,预计维持

本周(9.21-9.27,下同)到港量有所回升,幅度不大,预期到港稳定在2300左右的水平,后期到港小幅回落。?

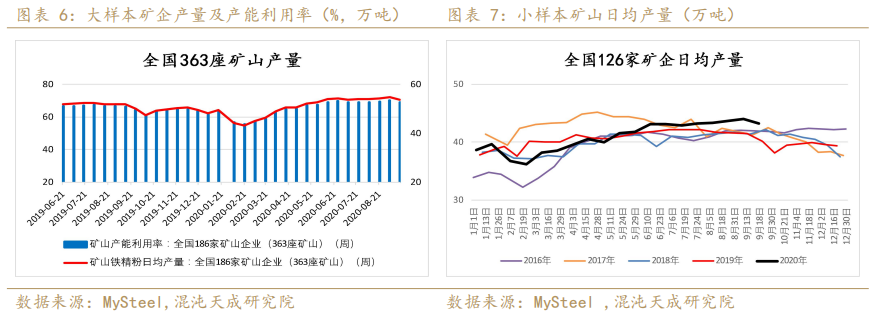

3. 内矿供应:国产矿供应恢复

全国363座矿山日均产量变动不大,小幅回落,维持53万吨左右的水平。

二、矿石需求、钢材供应:高炉需求维持

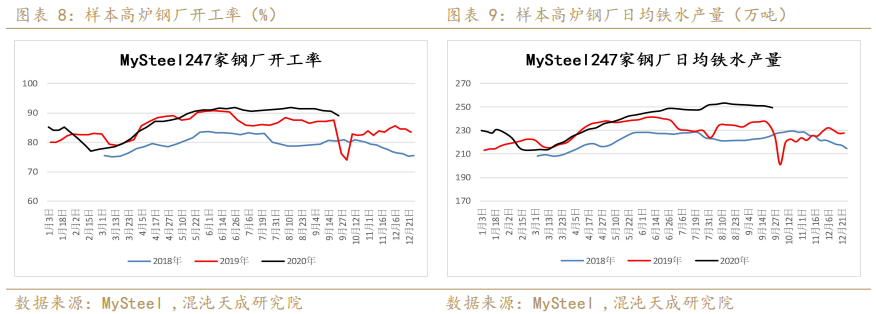

1. 高炉生产情况:稳中有降,幅度不大

唐山限产影响下,高炉开工率回落幅度不大。钢厂日均铁水产量小幅减量,仍显著高于去年同期。预计后期唐山限产从严执行,铁水产量有所回落。

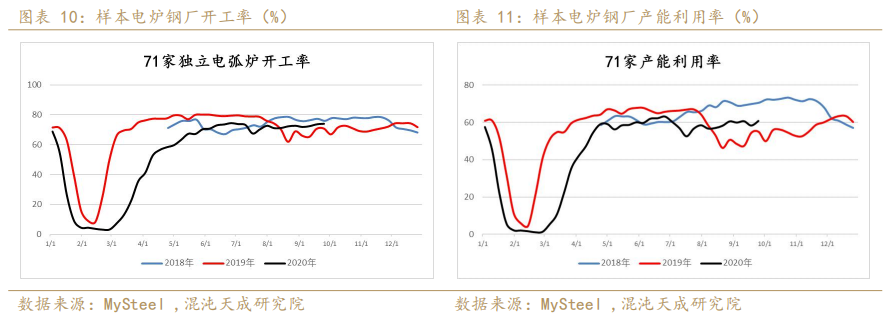

2. 电炉生产情况:电炉生产稳定

本周电炉开工率变动不大,产能利用率也有所回升,预计下周电炉产量小幅回升。

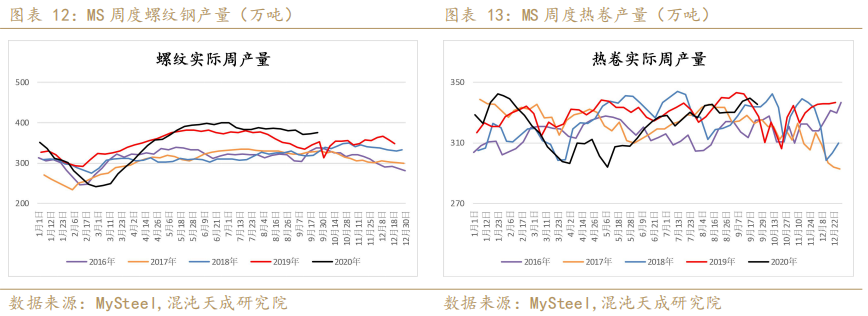

中长期来看,会维持长短流程产量并行的高产量区间,本周螺纹产量376万吨,预期下周变动不大。

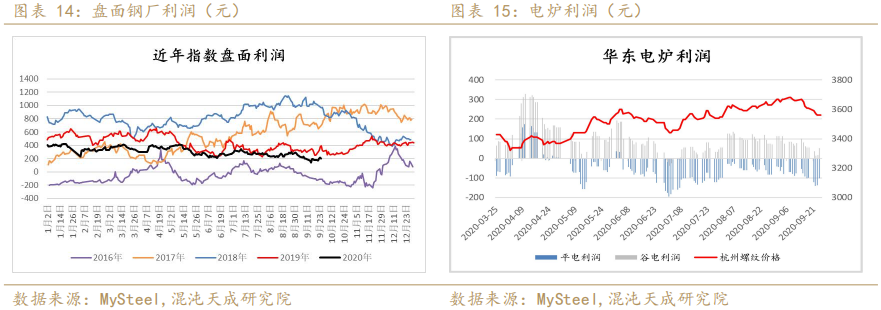

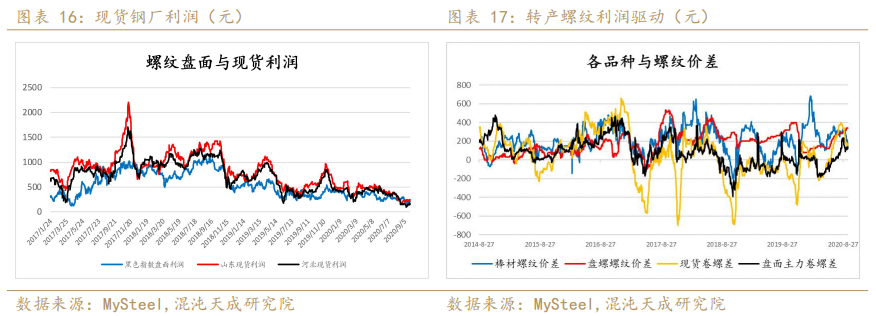

3.产业链利润

电炉平电、谷电利润转差。

螺纹产量维持偏高水平,转产螺纹的驱动减弱,有部分钢厂准备调整铁水由螺纹流向热卷。

近期焦化厂组织提涨,即期焦化利润有所修复。

海外钢铁价格回升,出口利润好转。

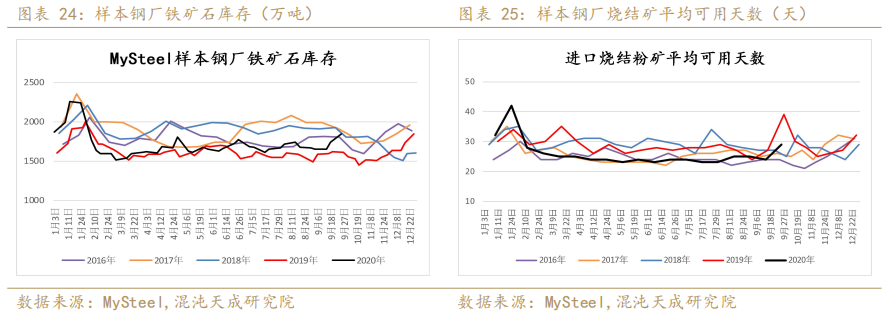

4. 铁矿石库存:港库降库厂库回升

本周铁矿港库小幅增库123万吨至11616万吨,已结束多月降库的趋势。因河北封港,本周疏港量312万吨,预期下周维持当前水平。

本周样本钢厂烧结矿库存有所回升,可用天数回升,十一补库预期转弱。

三、钢铁需求端:建材成交尚可,实际需求不及预期

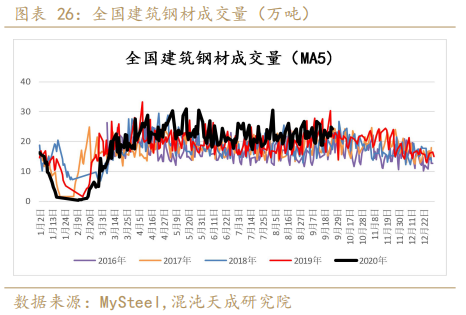

1.现货成交及区域价差

建材成交量表现尚可,节前备货成交有所回升。

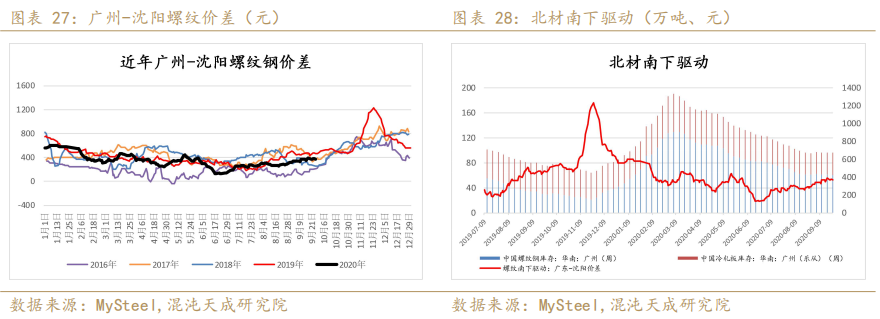

广州沈阳价差缓慢拉升。

2.钢材表观需求

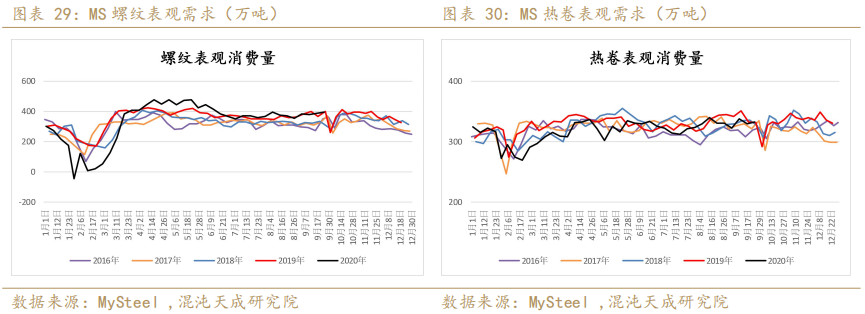

本周螺纹表需回升至395,实际需求边际好转,热卷表需维持。

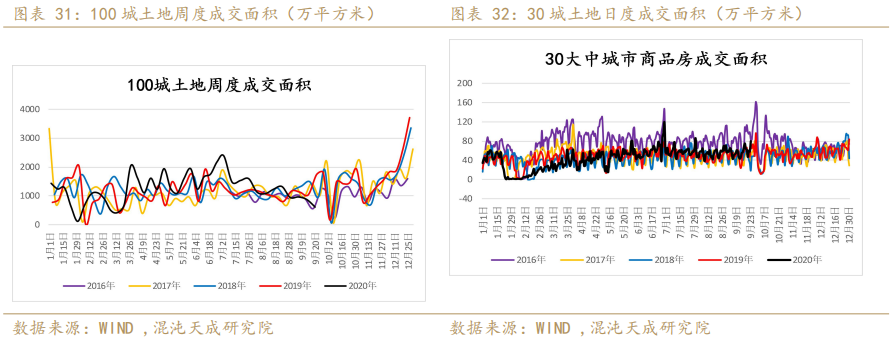

3.土地成交与新开工、竣工:土地成交回落明显

8月后土地成交有明显的回落,国家在积极调控,房住不炒重回市场,警惕房地产过热。

4.建材价格

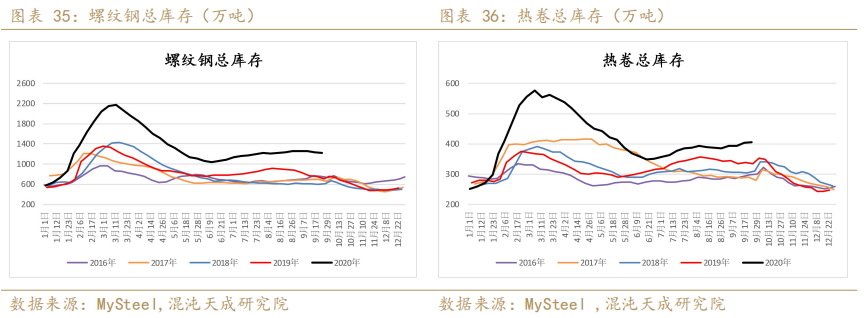

5.钢材库存

(1)螺纹钢、热卷库存

螺纹钢总库存本周小幅去库,总库存仍高出去年同期约500万吨。

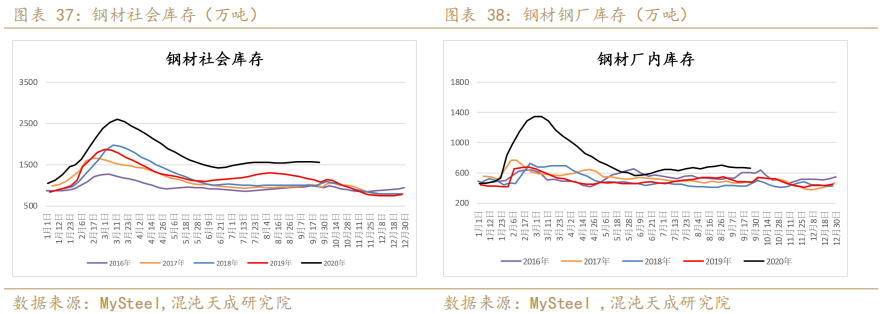

(2)钢材社会、厂内库存

四、期货现货表现回顾

1.铁矿石汇总数据一览

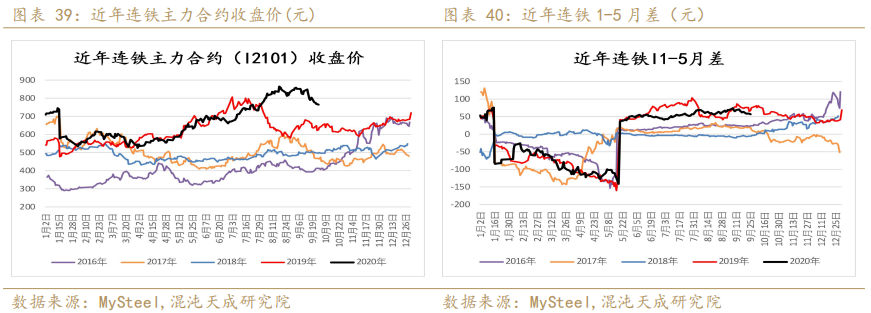

(1)铁矿石主力合约收盘价及月差

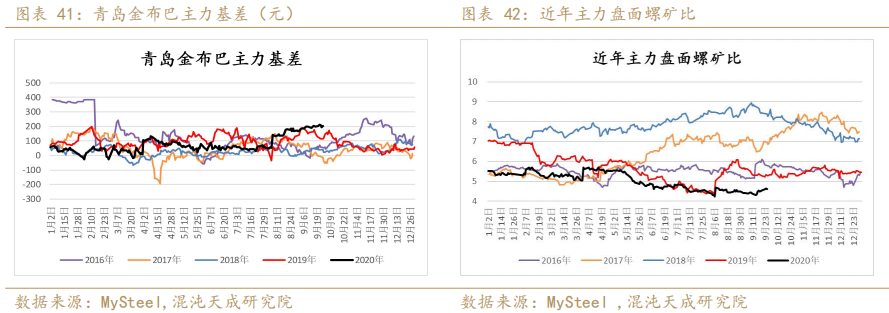

(2)铁矿石主力基差及螺矿比

(3)铁矿高低品价差

2.螺纹期现价格回顾

(1)螺纹基差

(2)钢坯螺纹价差与螺卷差

五、结论

宏观情绪转差,加之本周公布的地产数据不及预期,期待中的旺季需求迟迟未启动,诸多条件的影响下,本周黑色系各合约有不同程度的下跌。

期货大幅度回调,但螺矿的现货相对坚挺,成交虽弱但稳定走量。铁矿的港口现货跌幅有限,基差的走扩也制约了铁矿盘面的下跌。黑色的核心仍在成材的表现,近期海外钢材价格回升,进口窗口已经收窄,后期供需会回归国内结构,表需或有显著提升。

铁矿表现跟随成材,稍有空间则继续侵蚀钢厂利润。防范宏观情绪的不确定性,仍看好黑色商品9、10月份的表现,螺纹回调至电炉成本左右可逢低买入。铁矿当下高低品价差收缩明显,PB粉在走差。铁矿考虑在普氏月均价水平逢低试多,铁矿1-5正套回落在60左右重新进场,坚定持有。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们