10月9日, USDA发布了最新的供需报告,下调了收获面积、单产、总产、期末库存,美玉米12月合约继续大涨;10月9日收盘,美玉米12月合约涨7.5美分/蒲,市场预期基金当日买入美玉米4万手!

其实美国资金这个大厨,一直在料理中国大量买入这道大餐,季度库存下调、USDA下调面积、单产、总产、结转库存,不过是USDA这位最佳助手添加各种佐料,让主菜显得更加美味可口!

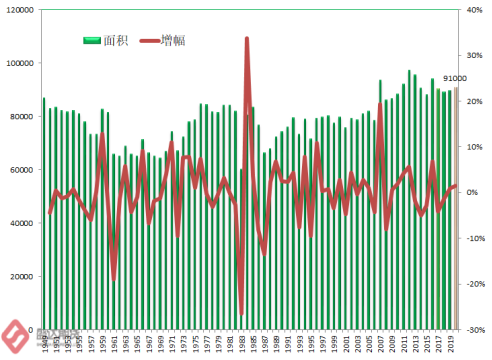

2020/21年度:美玉米面积为9100万英亩,较上月预估数下降100万英亩;收获面积8250万英亩,较上月预计数下调100万英亩;单产178.4蒲/英亩,较上月预计数略微下调0.1蒲/英亩;总产147.22亿蒲,较上月预计数下调1.78万蒲。

图1 :美国玉米面积单产总产变动情况

数据源:盛达期货研究院

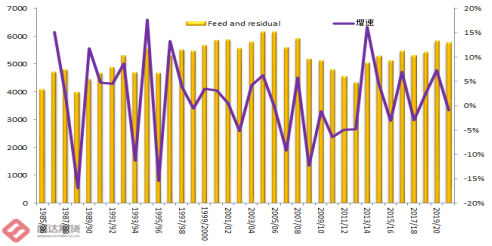

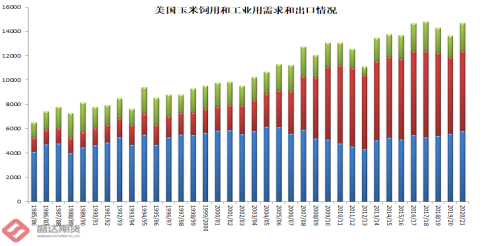

2020/21年度,美玉米饲用需求为57.75亿蒲,较上月预期数减少5000万蒲。美玉米食用和工业用需求为64.75亿蒲,较上月预计数下降5000万蒲。

图2 :美玉米食用与饲用需求情况

数据源:盛达期货研究院

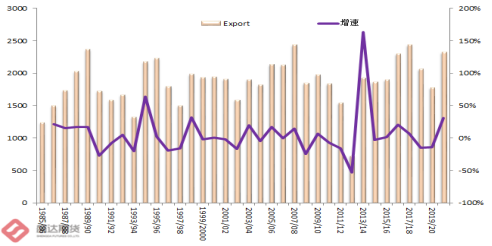

20/21年度,美玉米出口为23.25亿蒲;与上月预期数一致。目前,市场大多认为USDA目前的出口数据偏保守,对中国的庞大买盘仍明显估计不足。其实,这是USDA高明之处,作画有留白,方便日后再调整之用!

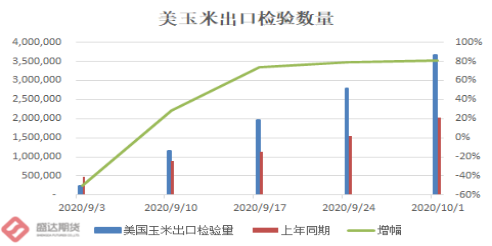

截至2020年10月1日当周,美国玉米出口检验量为863,995吨,前一周修正后为826,995吨,初值为806,639吨。2019年10月3日当周,美国玉米出口检验量为473,409吨。本作物年度迄今,美国玉米出口检验量累计为3,667,612吨,上一年度同期2,025,672吨。同比增加164万吨,增幅81.06%。

图3 :美国玉米出口情况

数据源:盛达期货研究院

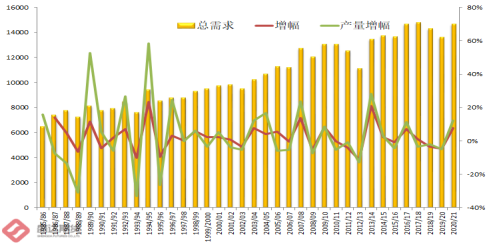

20/21年度,美玉米总需求145.75亿蒲,较上月预估数减少1亿蒲。

图4 :美国玉米需求变动情况

数据源:盛达期货研究院

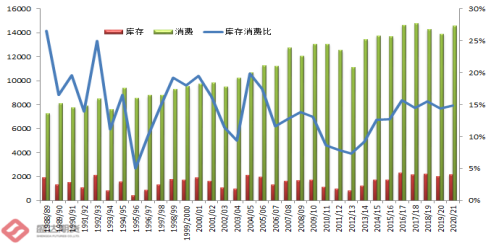

USDA20/21年度供给增速降为8.09%(上月12.2%),超过需求增速4.95%。

图5 :美玉米季度库存情况

数据源:盛达期货研究院

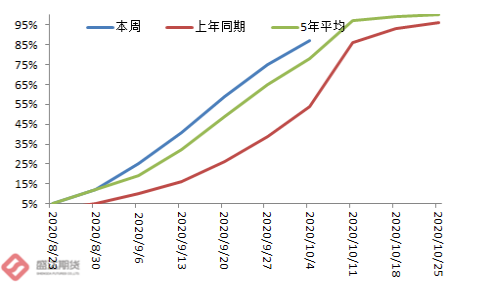

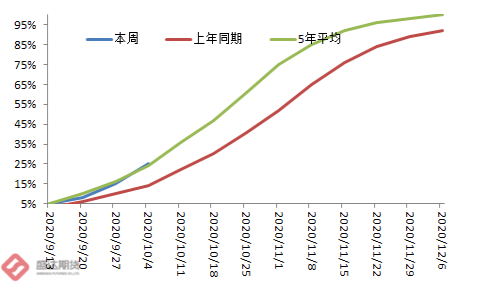

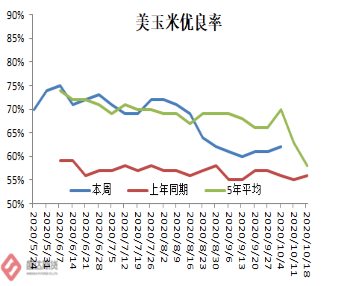

截至10月4日,玉米:成熟率:87%(前一周75%,去年同期54%,五年平均78%);收割25%(前一周15%,去年同期14%,五年平均24%);玉米优良率62%(前一周61%,去年同期56%)。

图6 :美国玉米成熟率、收获率、优良率情况

数据源:盛达期货研究院

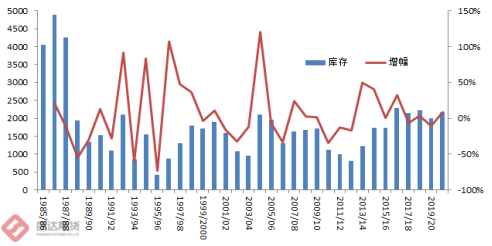

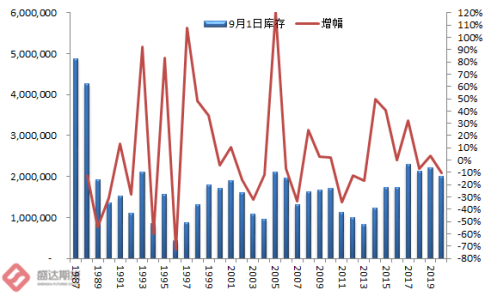

其实市场对本月报告会下调库存是有一定心理准备的。9月30日,USDA公布了季度库存报告:9月库存19.95亿蒲,较同期降幅10.16%。市场预期平均值再22.5亿蒲,预测区间21.2—25.74亿蒲。USDA的库存数据远低于市场预期,甚至低于预测区间的下限,也即库存数据超预期的低。这是今年最新的意外。在NASS回过头来将6月1日的玉米库存预估从在NASS回过头来将6月1日玉米库存预估从52.24亿蒲式耳下调至50.19亿蒲式耳之后,9月1日玉米库存总量降至低于预期的19.95亿蒲式耳,当日12月玉米受此消息影响收盘涨14.25美分。

图7:美国玉米9月季度库存情况

数据源:盛达期货研究院

USDA通过19/20年度库存下降、面积下降、单产微降,缩减了20/21年度供给4.36亿蒲;同时降低饲用和食用需求各5000万蒲。这样,20/21年度结转库存从上月的25.03亿蒲降至本月的21.67亿蒲,下降了3.38亿蒲。而且,就像前文说的,USDA远远低估中国进口数量,也即美玉米出口仍有很大上调空间,美玉米库存仍可在后期继续下调!

其实,在本轮上涨中,美国农户积极卖货,也即往往此时正是季节性走低时。不过今年美玉米走出了明显的反季节性牛市!自8月12日低点320美分/蒲,涨至10月9日盘中高点,仅仅俩个月时间,美玉米12月合约涨幅24.38%!这还是总产历史第二高等利空的前提下。

老孟重复上月观点:美玉米走出反季节性牛市,中国的庞大买盘才是根本!干旱、下调收获面积单产总产结转库存等都是唬头,后期USDA会继续重复上述动作和戏码。

季节性压力中,美玉米价格因月度供需报告略利多而大涨。后期中国买盘、南美拉尼娜天气究竟能导致南美部分区域干旱到何种程度、USDA下调美玉米单产上调出口下调结转库存,这些因素将共同作用促使美玉米易涨难跌,涨幅将超过很多市场人士的想象。

后期,虽然美玉米的价格抬升导致进口玉米成本上涨。不过,国内玉米价格也在强势,未来进口玉米仍将持续有较大的利润空间。

虽然,因配额和进口量等因素,美玉米价格波动和国内现货和期货玉米价格波动联动性不强,不过美玉米价格强势对国内玉米期货绝非利空。另外,按照农业农村部的周度数据显示,国内玉米和豆粕现货周度价格相关性高达63.43%。也即换个说法,后期豆粕和玉米期货价格上涨,一定程度上,会有相互刺激的作用。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们