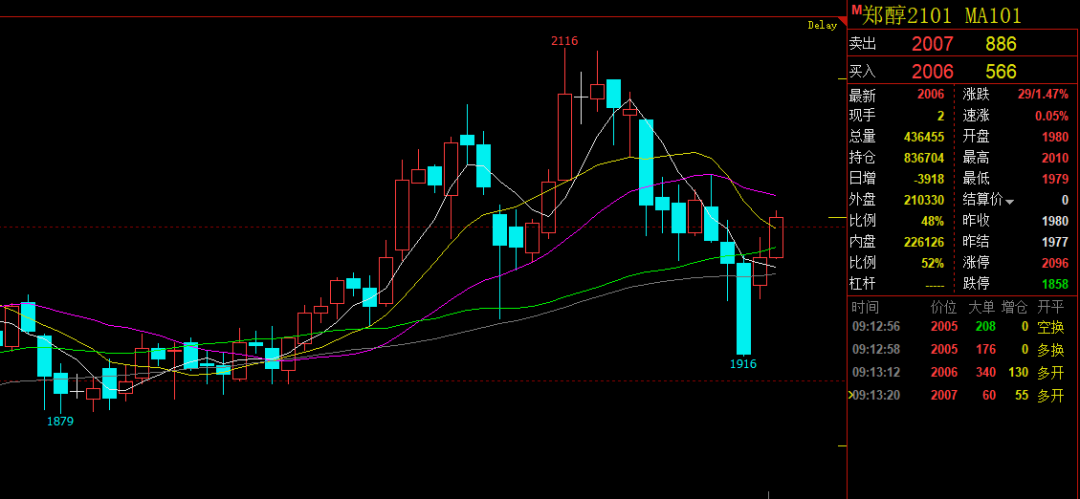

观点小结

节前二次疫情持续爆发,受避险情绪影响甲醇期价回落,节后随着避险情绪修复低位反弹。

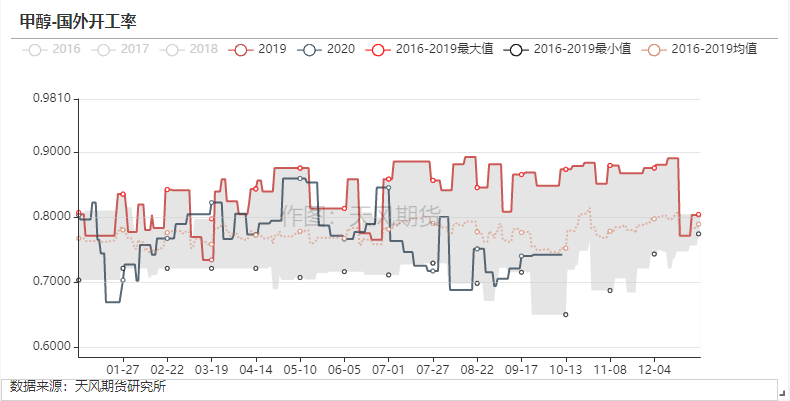

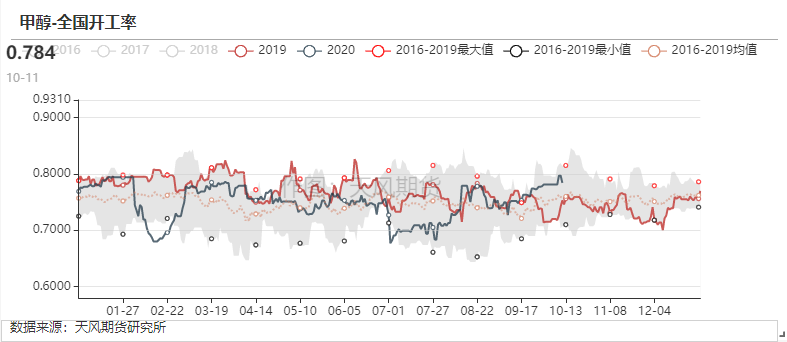

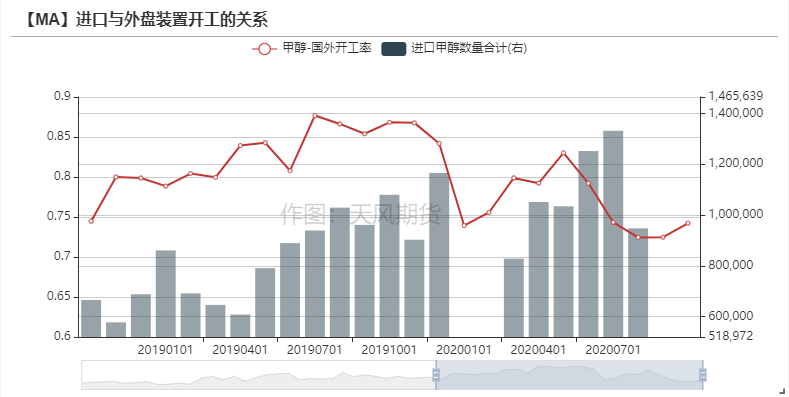

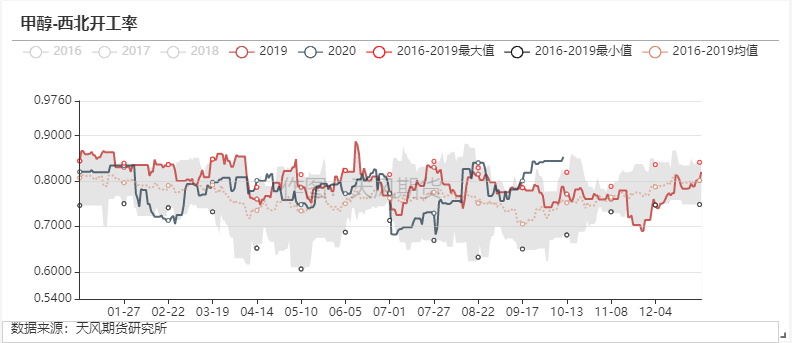

国外供应端收缩,伊朗、马来西亚多套装置假期间临停,国内开工率仍维持78%的高位。

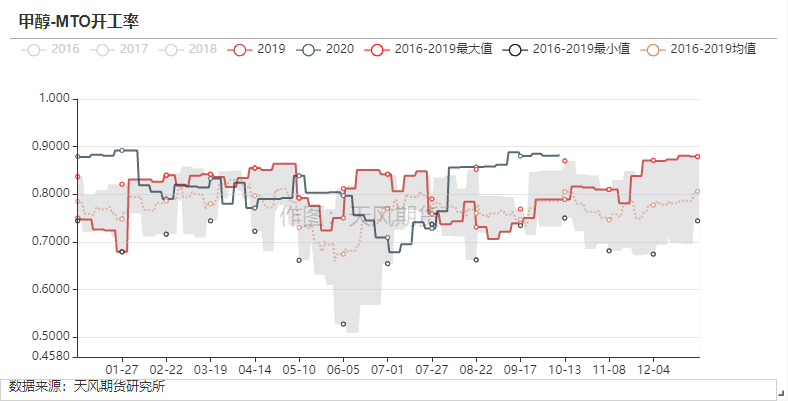

延长中煤榆林二新建60万吨/年MTO持续外采中,月外采量在15万吨左右,外采需求支撑西北甲醇市场。

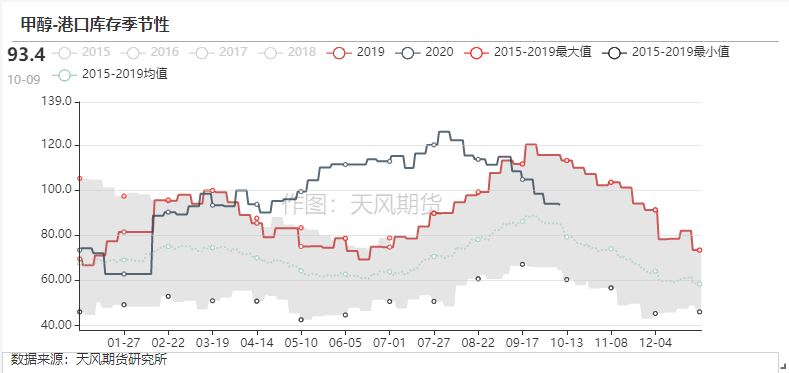

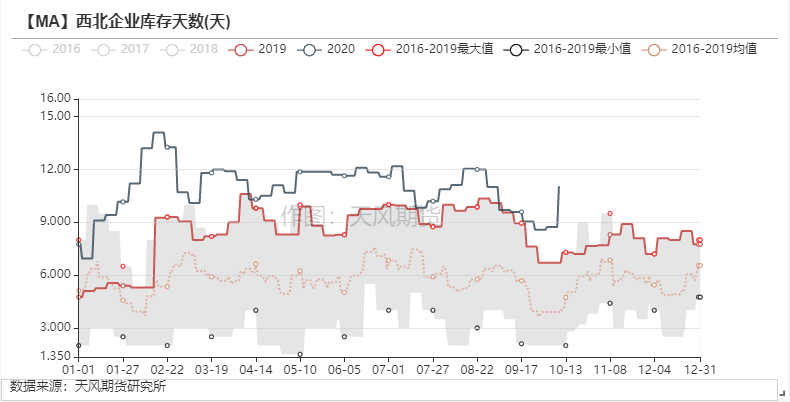

8月进口量为95万吨,港口库存下滑至93.4万吨,西北企业库存天数上升至11.05天。

进口利润窗口持续打开、伊朗进口仍有增量预期,库存去化仍待观察。

风险提示:国外加速投产;宏观重回跌势等。

节前行情受避险情绪回落,节后甲醇低位反弹

海外二次疫情持续爆发,节前行情受避险情绪影响,大宗商品普跌。双节过后,随着假期期间外盘原油企稳反弹,避险情绪修复,能化品种普涨,其中甲醇较节前低位1916元/吨低点反弹,10月9日涨超3%。

海外装置检修增多

伊朗、马来西亚装置相继临停

目前国外开工率为74%左右(并非最新数据)。装置方面,假期期间:伊朗Kaveh 230万吨/年装置停车,重启时间未定;伊朗Busher165万吨/年装置9月底临停,计划下周恢复;伊朗Kimiya165万吨/年假期短停,现已恢复;马来西亚Petronas 236万吨/年因电力问题停车,计划检修两周。

数据来源:卓创、金联创、天风期货研究所

国内维持高开工率

全国开工率仍维持在较高水平,截止10月11日开工率为78.4%。装置方面,陕西润中60万吨/年于9.20检修,预计10月底恢复;兖矿新疆30万吨/年于9月25日检修,预计10月15日恢复;山东兖矿国宏于9月9日检修,10月2日已恢复正常。

数据来源:卓创、金联创、天风期货研究所

延长中煤榆林二期外采支撑西北市场

截止10月10日MTO开工率为88.8%,与上周持平。装置方面,据悉延长中煤榆林二新建60万吨/年MTO持续外采中,一个月外采量在15万吨左右,上游甲醇装置预计10月底投产,外采需求支撑西北甲醇市场。

数据来源:卓创、金联创、天风期货研究所

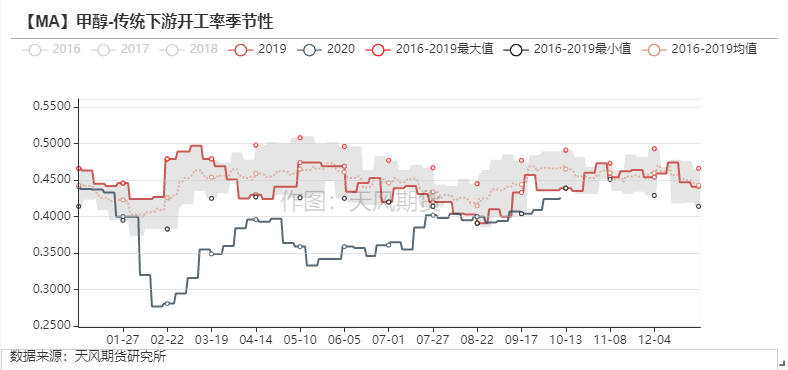

传统下游开工率较节前小幅上涨

截止10月10日,传统下游开工率较节前小幅上涨2个百分点至42%左右。具体来看,除MTBE外,其余传统下游开工率均有增长,尤其是二甲醚、醋酸和DMF增长较为明显,分别增加近2、4和8个百分点。

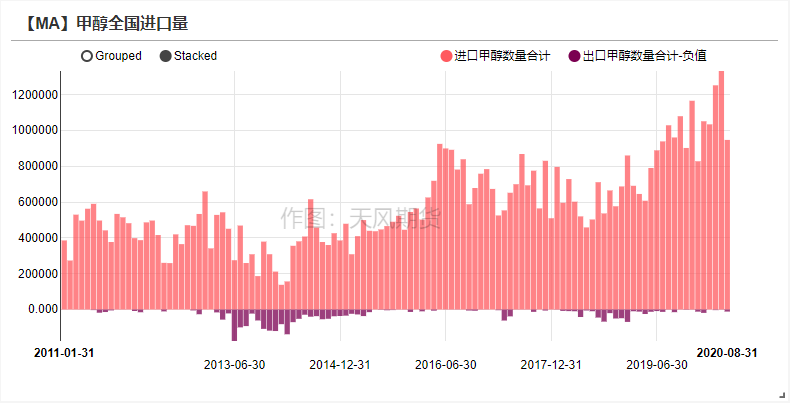

8月进口95万吨,库存持续下滑

国外装置检修期,8月进口量大幅减少

8月国外装置检修较多,开工率下滑,受此影响进口量大幅减少40万吨至94.7万吨。

数据来源:卓创、金联创、天风期货研究所

港口库存持续下滑,江苏库存略有累积

截止10月10日,港口库存继续减少至93.4万吨,分地区看江苏地区库存略有累积,库存仍然以浙江、华南等地区去库带动整体库存下滑。

数据来源:卓创、金联创、天风期货研究所

西北保持高开工率,库存增加

本周西北企业可用库存天数为11.05天,周环比增加2.7天左右。西北开工率维持在85%左右,随着前期西北部分MTO企业上游装置恢复,停止外采,西北企业库存在高开工下持续累库。

数据来源:卓创、金联创、天风期货研究所

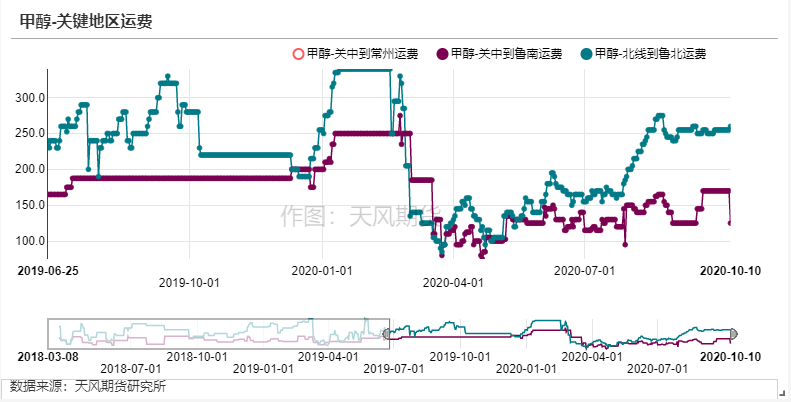

节后运力趋紧,运费维持高位

从运费来看,节后运力恢复尚需时间,北线到鲁北运费高位坚挺,维持在250元/吨左右的水平,较节前小幅上升。

数据来源:卓创、金联创、天风期货研究所

库存去化仍待观察 进口利润窗口持续打开

从进口利润来看,进口利润窗口持续打开,目前在150元/吨左右,处于均值偏高的水平。

数据来源:卓创、金联创、天风期货研究所

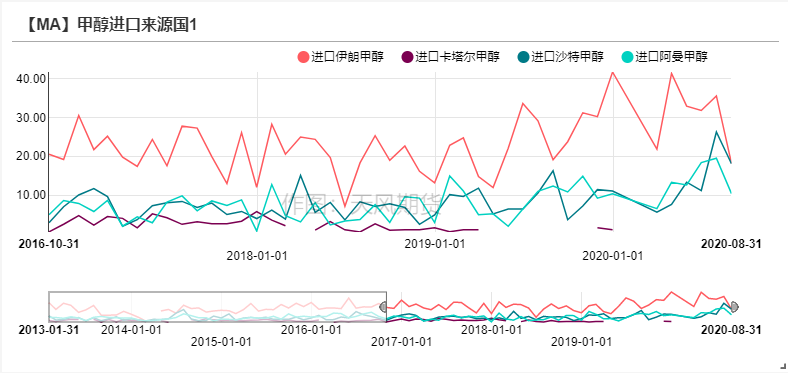

10月伊朗货源进口仍存增量预期

从8月进口来源来看,伊朗货源18.18万吨,环比减少8万吨左右,占比约20%,仍是最大来源。10月份国外装置临停对非伊货源影响较大,伊朗货源仍是受运力限制影响为主,随着伊朗部分新船投入使用,后期伊朗进口货源可能增加。据悉,9月进口量预计在110万吨左右,10月进口量预计在115万吨左右,较8月有一定增量。

数据来源:卓创、金联创、天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们