1.策略概述

10月环比9月供应端走强。平衡表显示累库。成本端支撑明显,不存在深跌基础。但也没有持续上涨的驱动,宏观和原油企稳的情况下,预计价格1900-2100区间震荡。下方空间相对有限,可在震荡区间下沿逢低做多滚动持仓。考虑到11月仓单强制注销造成现货流动性冲击,11-01跨月可逢高继续反套持有。

2.策略逻辑

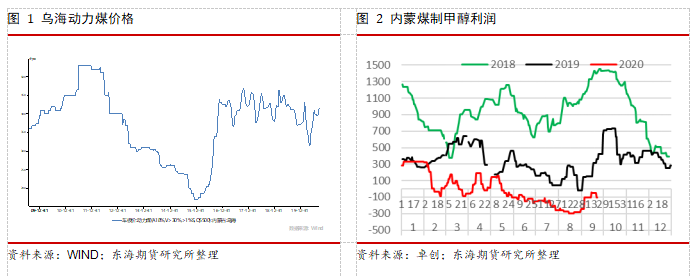

2.1.成本抬升,利润修复

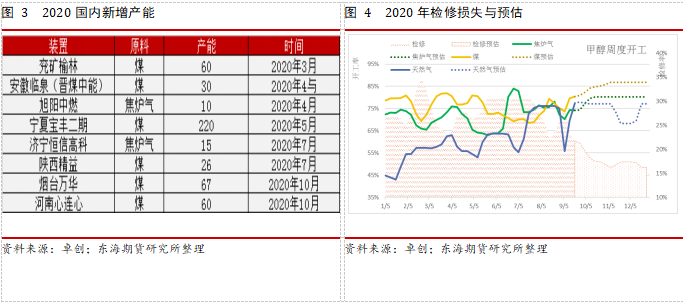

9月动力煤价格和甲醇价格同步上涨,内蒙古乌海Q5500动力煤,9月价格从398元/吨上涨至418元/吨,上涨20元/吨,约5%左右涨幅。甲醇内蒙价格从1260上涨至1400上涨11%左右。成本利润有所修复但仍在完全成本以下。甲醇成本支撑明显,下方空间有限。

2.2.产能投放推迟,供应恢复

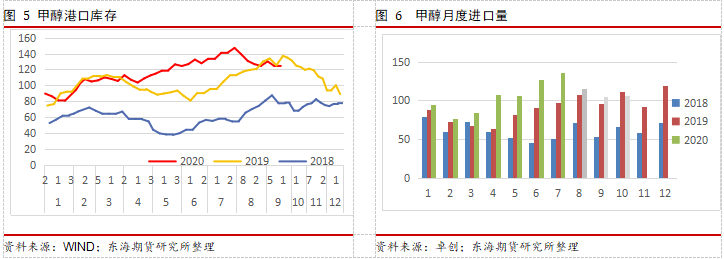

万华67万吨装置推迟至10月中投产,同时20万吨老装置产能退出。河南心连心60万吨装置属于产能置换,无新增产能。今年甲醇装置11月以后目前没有其他装置的确切信息。四季度只有万华能带来新投装置的供应,其他来自国内供应的恢复。从图四可以看出,基本来自煤制产能的恢复。天然气装置冬季限气会对冲一部分重启增量。总体检修量下滑。9月装置恢复不及预期,供应存量尚在高位,从装置重启增量来看,供应逐渐增加,内地地区可能会出现累库情况。

2.3.进口量收缩,港口无明显压力

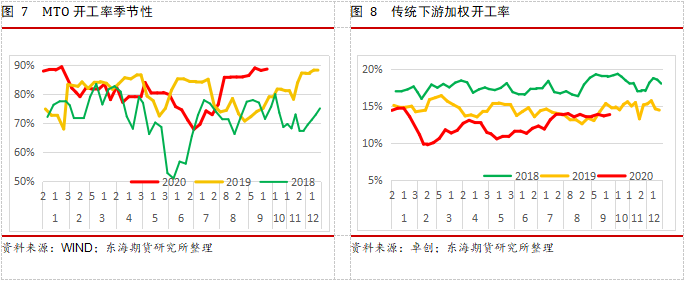

甲醇进口今年以来一直都有利润,疫情导致的外需塌陷使得中国市场成为甲醇的主要货源接收地,?进口货源不断冲击国内市场。甲醇港口库存在7月中达到顶峰之后开始缓慢的去库。一方面由于外盘装置的检修导致进口货源的减少,另一方面由于港口MTO检修季已过,开始高负荷运行。下半年外需的恢复对进口起到一定的分流作用。

10月份进口预估在107万吨左右,如果港口烯烃高负荷如此正常运行,对甲醇消耗量仍然偏高,港口基本不会出现大幅累库现象。而四季度进口量环比三季度在外需和内需共同作用下,预计不会出现大幅上涨的情况。港口库存难出现上半年那样的高压状态。在库存结构作用下,届时内地和港口将出现分化,内地弱港口强。关注区域价差,是否对港口造成拖累。

2.4.下游刚需旺盛,传统需求表现一般

MTO开工率9月24日卓创统计为88.46%,处于年内95%分位以上高水平。去年同期不到则80%。主要由于MTO利润处于近几年的较高水平。刚需旺盛,10月中原乙烯20万吨计划重启。之前市场预期MTO丰厚的利润,长期停车的华滨化工和山东大泽合计30万吨MTO传闻要重启。然而康奈尔由于资金问题30万吨MTO预计月底停车,对甲醇消耗量减少7.5万吨/月。山东大泽传闻暂时无法重启。如此估算,10月MTO负荷将到达88%左右。

相比之下传统下游表现一般,7月到9月开工基本稳定,没有体现旺季需求特征。且甲醛常年利润不佳,开工基本不会有大幅波动。醋酸装置运行比较稳定。弱原油价格下跌,二甲醚及MTBE等调油利润有上升趋势,开工预计会有小幅上调。但传统需求占比逐渐减小,对甲醇需求量有限,影响减小,作为边际量调节。

以MTO为主的下游开工负荷偏高,整体刚需旺盛。

3.结论及操作

9月基本面改善,供需情况良好,基本属于年内最强的时候。主要体现在供应端的收缩,需求端MTO高负荷。进入十月,内地供应有恢复预期,以及外盘装置恢复导致的进口环比上升,供应端走强。需求端弹性较小,传统需求可能在金九银十预期下边际走弱。由于康奈尔停车,MTO开工负荷下降1.8个百分点,10月平衡表直接有紧平衡显示累库。然港口矛盾不突出,直接加剧内地累库。预计价格环比9月重心有所下降。虽然成本端支撑明显,不存在深跌基础。但也没有持续上涨的驱动,宏观和原油企稳的情况下,预计价格震荡。预计甲醇价格在1900-2100区间波动,可在震荡区间下沿逢低做多滚动持仓。跨月11-01反套逢高-60以上建仓。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们