供需状况

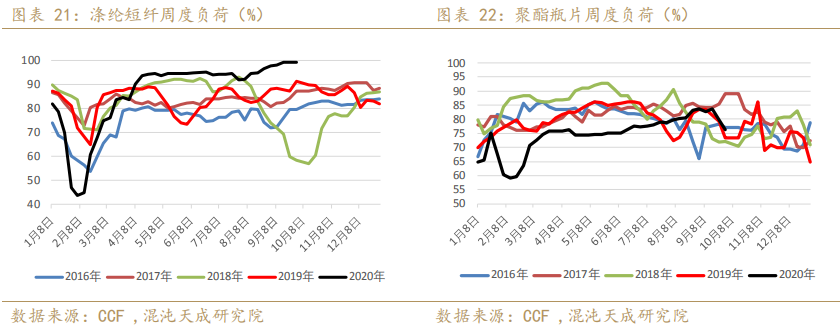

下游需求处于旺季,服装家纺订单爆发,织机开工和聚酯开工都维持高位,且库存持续去化,需求整体偏强。

PTA、EG新产能将在近期大量投放,二者均处于扩产周期,中长期看仍是走向过剩格局。

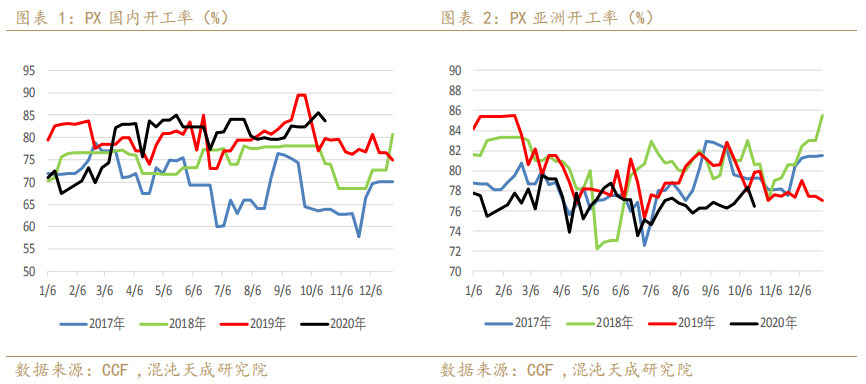

1、PX供需状况

本周(10.12-10.16)PX国内负荷有所下滑,东营威联100万吨新装置已出合格品,辽阳石化75万吨装置检修,印度92万吨装置停车,重启未定。新装置方面,中化泉州80万吨装置计划11月投产。

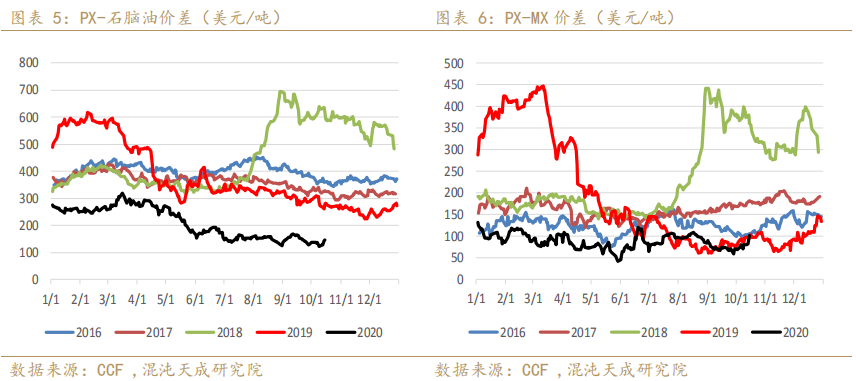

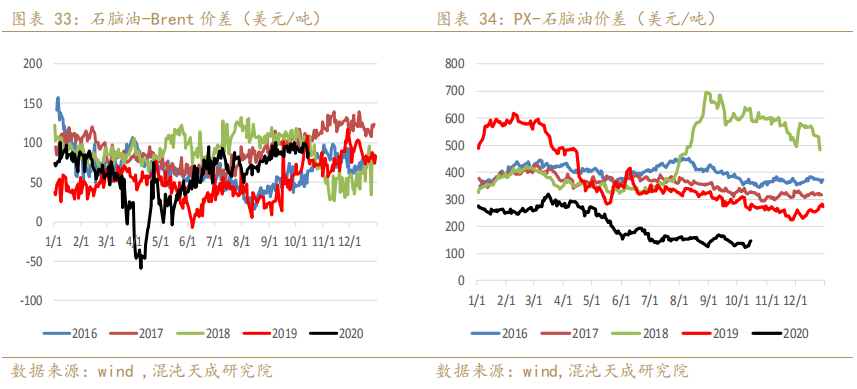

本周PX和石脑油价差走弱,仍在接近历史低位。

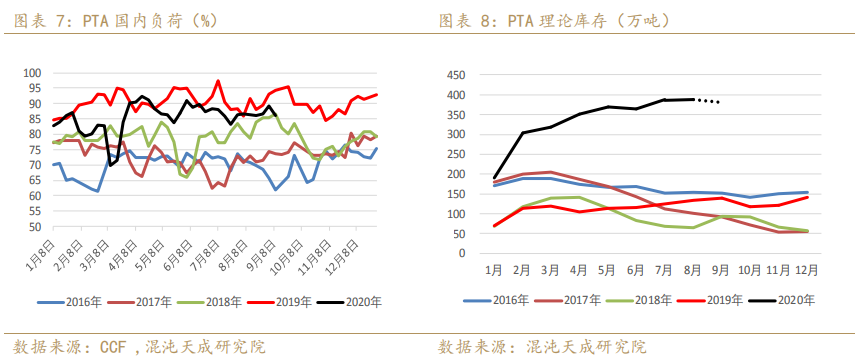

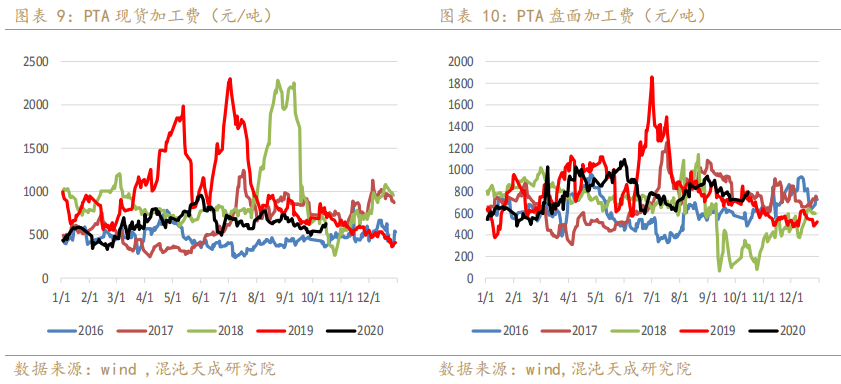

2、PTA供需状况

PTA本周负荷小幅下滑,汉邦220万吨装置和中泰120万吨装置仍在检修,福化450万吨装置负荷下降至7成,将于近日恢复。新装置方面,新凤鸣2期220万吨装置即将投产。

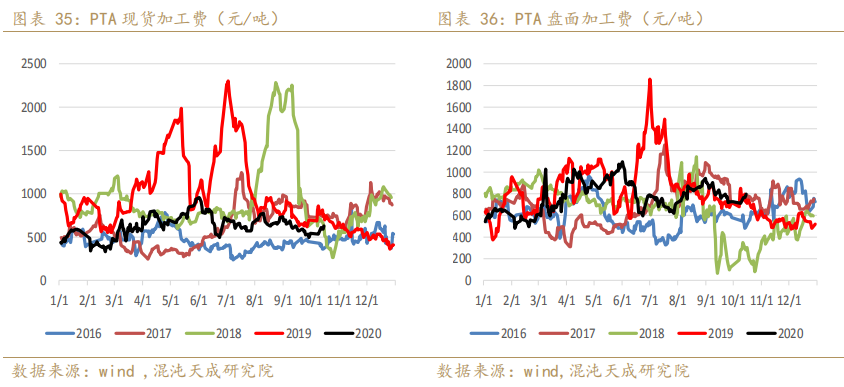

本周PTA现货加工费有所回升,处于行业平均成本之上。短期下游需求较好,PTA加工费有走强的驱动,中长期看PTA加工费受新产能释放压制仍将回到低位。

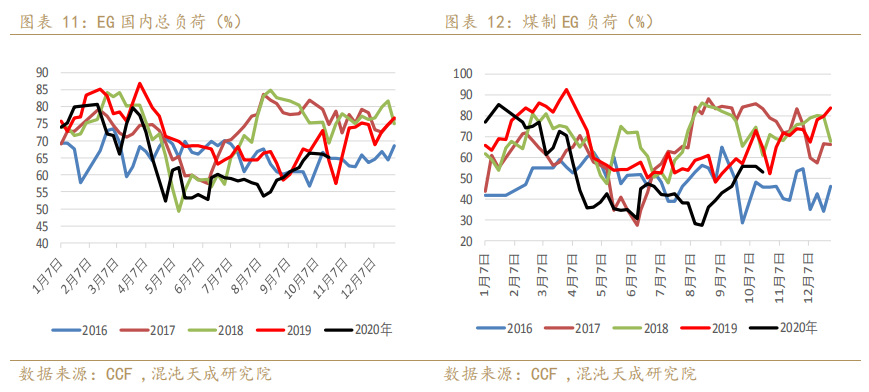

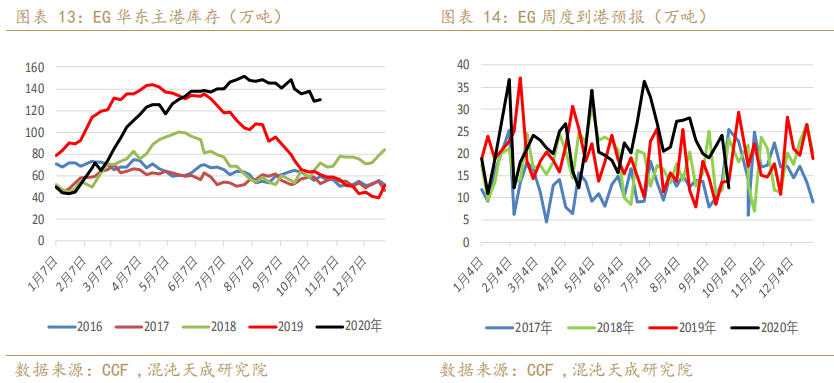

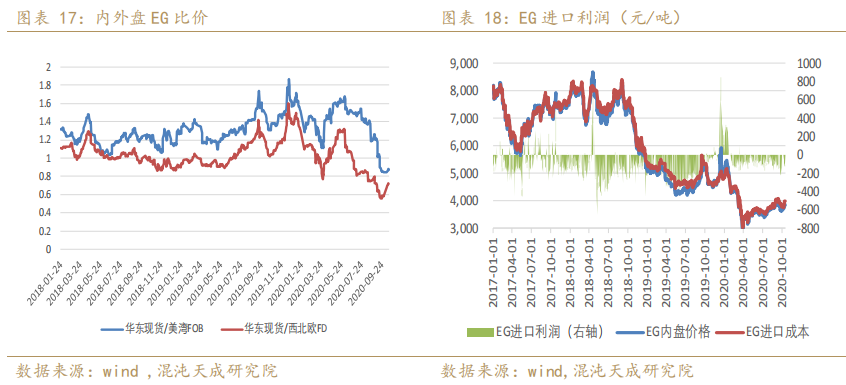

3、EG供需状况

本周国内EG负荷小幅下滑,新产能方面山西沃能和中化泉州已投产,中科炼化和新疆天业处于投产进程中。

港口方面,EG本周库存小幅回升,但未来一周到港较少,预计仍将继续去库,由于国外检修较多,其中美国多套受飓风影响装置重启推迟,未来EG进口或仍有缩量。

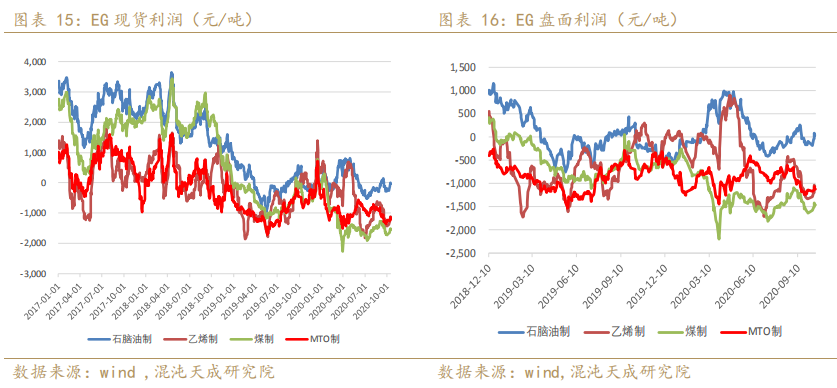

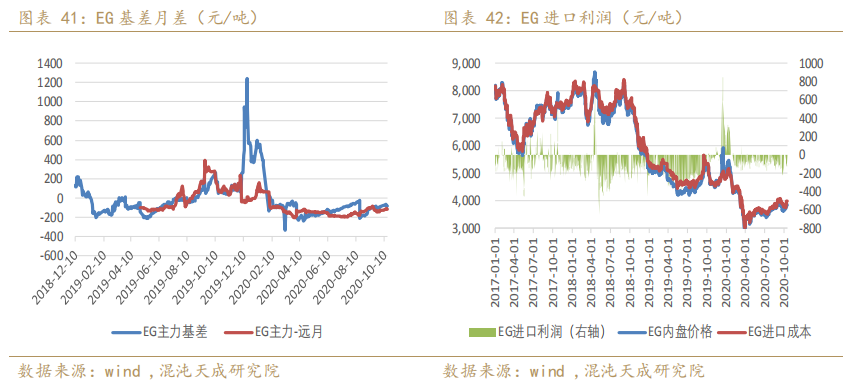

本周EG利润整体回升,当前油制EG利润较好,煤制大部分仍亏损。

外盘方面,当前欧美对中国货源价差较好,或分流部分进口压力。

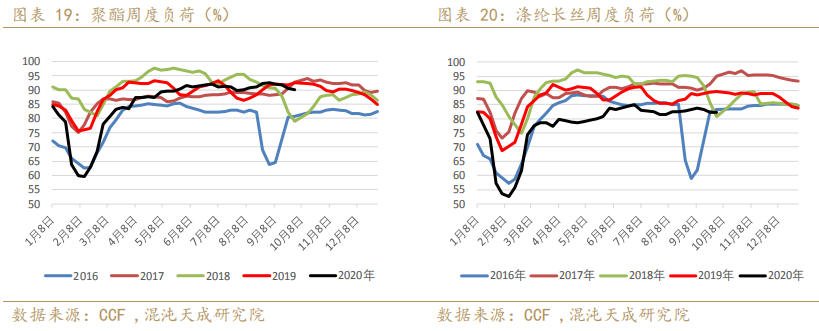

4、聚酯供需状况

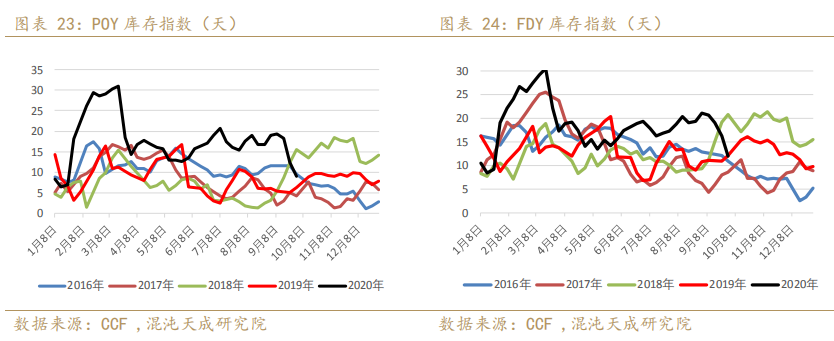

本周聚酯开工变化不大,聚酯库存本周大幅去化,目前下游需求旺盛,随着聚酯库存压力去化,未来开工率或进一步提升。

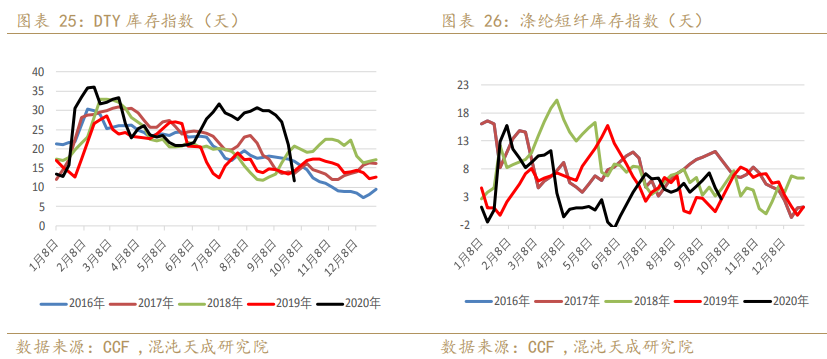

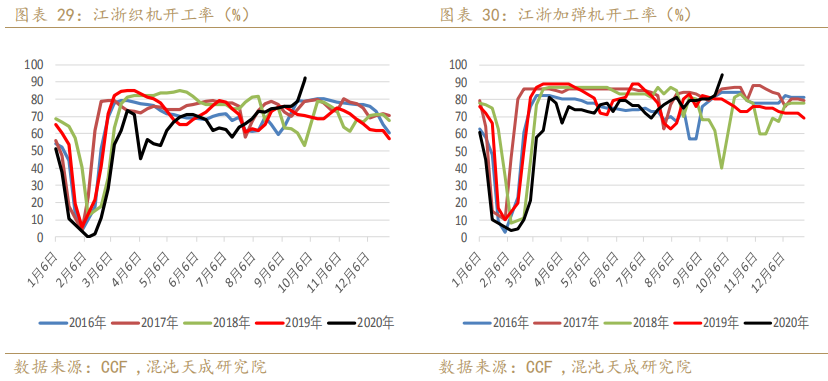

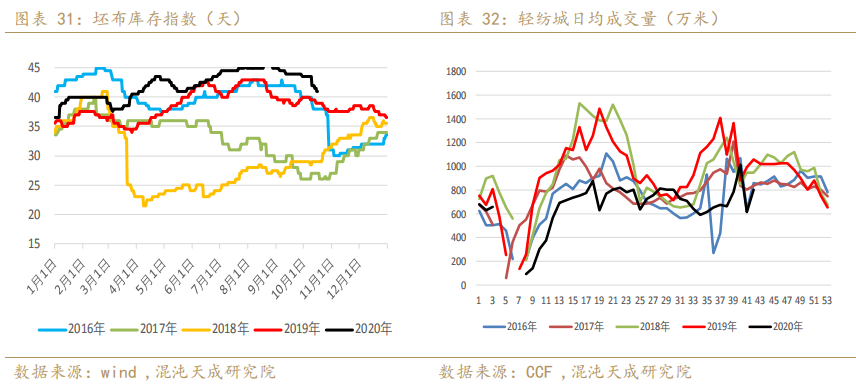

5、织造开工和库存

本周织机开机率进一步走高,坯布库存继续去化。

价差利润汇总

本周PX利润有所修复但仍在历史低位,石脑油价差有所走弱。

1、PTA上游价差利润

石脑油价差有所走弱,PX加工费仍在底部。

2、PTA价差利润

PTA加工费仍在行业平均成本附近,下游较强的需求对加工费形成一定支撑,短期偏强。

3、EG价差利润

本周EG利润有所反弹,目前油制利润较好,其它路线仍亏损。

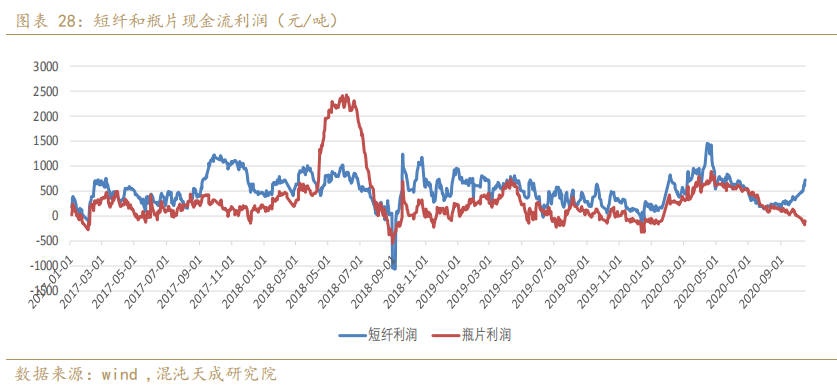

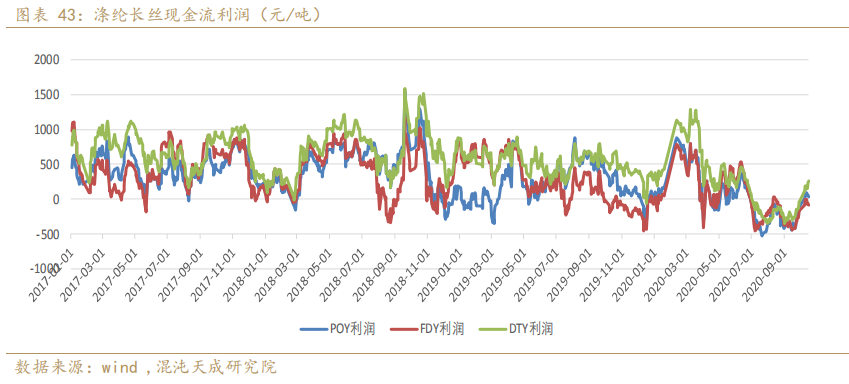

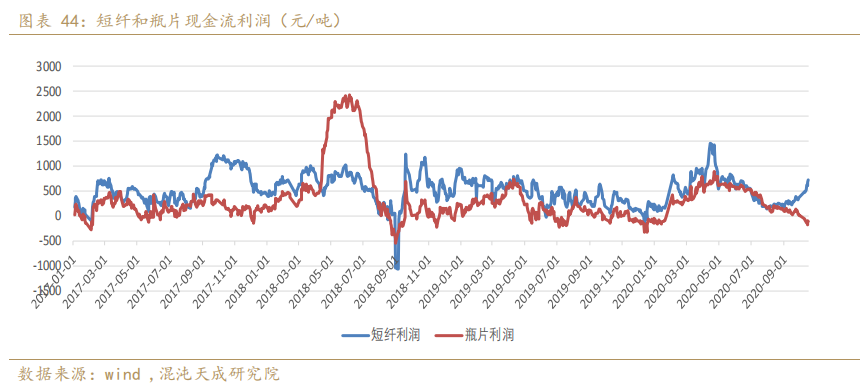

4、聚酯利润

本周长丝长丝利润扭亏为盈,短纤利润大涨。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们