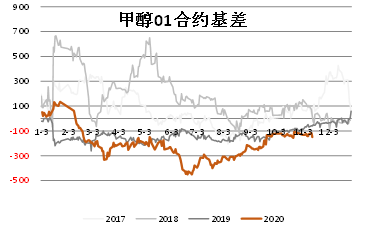

1、现货贴水维持

节后以来,甲醇期货走势一度较强,但基差未明显走强,现货对01期货贴水仍在-120至-140元/吨区间附近,01期货定价接近部分地区的仓单成本。

图表1:甲醇基差走势

来源:新湖期货研究所

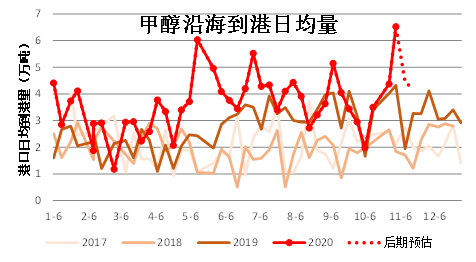

2、10月到港较9月有一定增加

8-9月进口降至低位,而从10月到港数据来看,10-11月进口量将比8-9月进口量有一定环比增加,有可能回升至110-120万吨。

图表2:甲醇周度到港量及预期

来源 :卓创资讯 新湖期货研究所

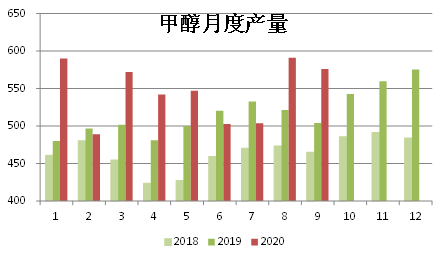

3、国内供应稳定增长

从前几个数据来看,甲醇国内产量维持稳定增长趋势,9月产量因日历月天数问题环比较8月减少,同比增长,实际开工较高。

图表3:甲醇产量走势

来源:卓创资讯 新湖期货研究所

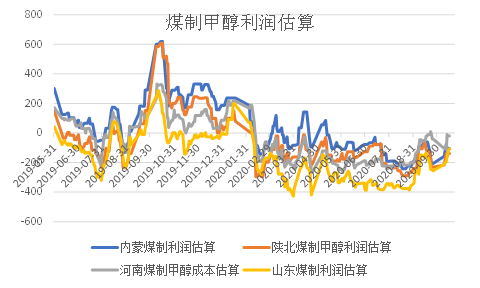

10月开工继续维持同比偏高水平,华北地区因环保等问题供应下降,但西北产区供应相对稳定,山东和河南等地区利润改善,开工也有回升。

图表4:煤制甲醇利润

来源:WIND 新湖期货研究所

图表5:甲醇上游开工维持同比高位

来源:卓创资讯 新湖期货研究所

此外,部分新装置有投放预期,2020年底前不乏计划装置投放,其中部分装置体量较大。

气头装置停车和北方焦化限产将导致部分地区供应产量下降,但从新装置投放和煤头装置供应来看,2020年四季度国内总产量将维持同比增长。

图表6:2020年甲醇新装置投放及预期

来源:新湖期货研究所

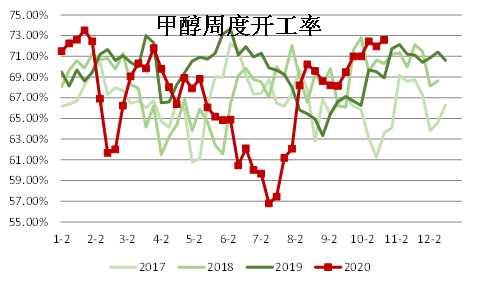

4、下游需求增长有一定不确定性

目前烯烃开工率维持稳定,延长二期倒开车形成甲醇外采需求,利多需求,但后期来看新装置投放相对上游仍相对有限,部分装置投放和复产延迟至2021年一季度,部分地区MTP装置复产不如预期顺利。

图表7: 烯烃装置投放和复产预期

来源:新湖期货研究所

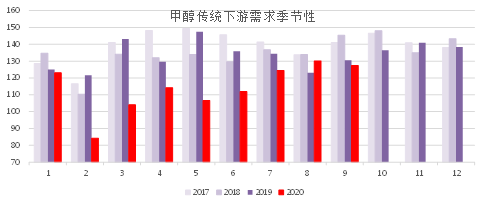

传统下游9月需求不及预期,四季度部分行业将进入淡季,后期预期偏差。

图表8:传统下游需求走势

来源:新湖期货研究所

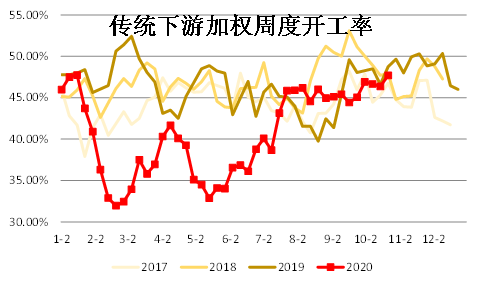

图表9:传统下游开工较同期偏低

来源:新湖期货研究所

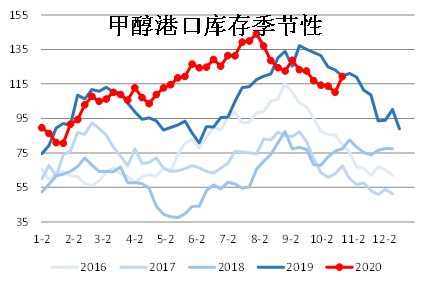

5、10月下旬港口库存出现累库

受到港增加影响,10月下旬港口库存已经开始出现累库迹象,且幅度较大。

图表10:港口库存累库

来源:卓创资讯 新湖期货研究所

6、操作建议甲醇多单和正套减仓或离场

策略: 甲醇进口回升,新增供应预期高于需求,去库或难以持续,建议多单适时逢高减仓或离场。

风险:外盘装置停车,进口利润低,冷冬导致天然气供应缺口

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们