1.行情回顾:价格上升,库存下降

本周(10.19-10.23,下同)价格上升。本周,伦铜价格上涨2.20%(6876美元/吨),沪铜价格上涨1.22 %(52110元/吨)。

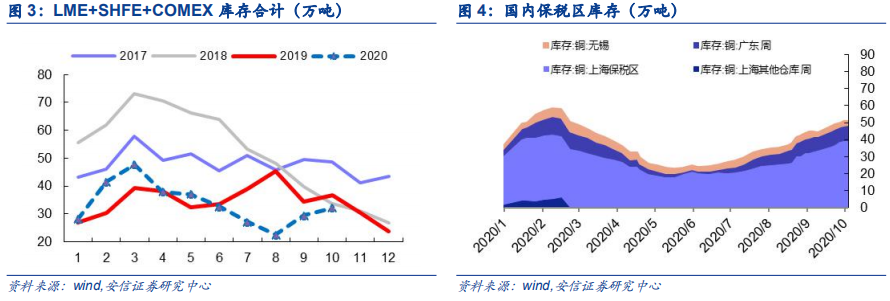

本周,三大交易所库存合计32.11万吨,环比-0.93万吨,环比-0.28%。其中,LME库存18.03万吨,环比下降0.36万吨,环比-3.46%,上期所库存15.55万吨,环比下降0.48万吨,环比-1.29%,Comex库存7.82万吨,环比持平。国内社会库存合计48.72万吨,环比+0.83万吨,环比+0.81%。

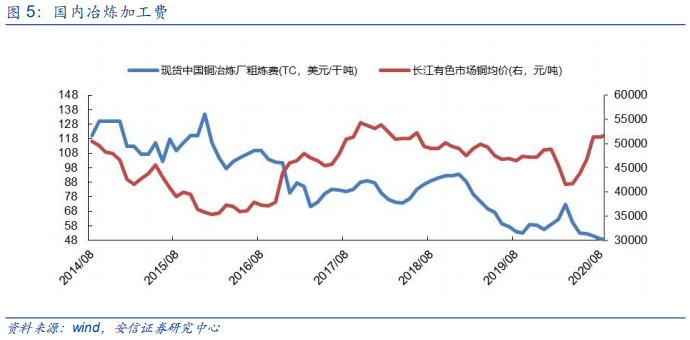

本月冶炼加工费持平。10月国内铜冶炼厂现货加工费报48美元/吨,环比维持不变。

2.供应:1-8月全球铜矿供应延续短缺

2.1.铜矿:8月海外铜矿生产改善

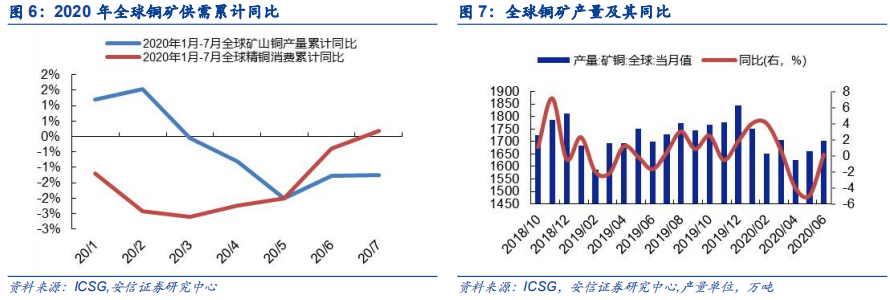

世界金属统计局周三公布的最新报告显示,2020 年1-8月全球铜市供应短缺44.7 万吨,2019 年全年供应短缺38. 3 万吨。

1-8 月全球矿山铜产量为1354 万吨,较去年同期下滑0.5%。1-8 月全球精炼铜产量为1,580 万吨,较去年同期增加3.6%,其中,中国增加623 万吨,智利增加10.1 万吨。

1-8 月全球需求量为1,620 万吨,去年同期为1,550 万吨。1-8 月中国表观需求量为0.94 万吨,较去年同期增加17.5%。8 月中国精炼铜产量为202.04 万吨,需求量为215.72 万吨。

2020年10月16日,力拓发布2020年铜精矿最新产量目标为47.5-52万吨,精炼铜产量目标为13.5-17.5万吨,维持不变。力拓(Rio Tinto)2020年三季度铜精矿产量为12.96万吨,同比下降18%,环比下降2%,主因Kennecott铜品位降低。精炼铜产量为2.48万吨,同比下降56.57%,环比下降7.81%,主因Kennecott冶炼厂关停。

2020年10月15日,智利Codelco的首席执行官Octavio Araneda表示,Codelco已满负荷生产,旨在完成2020年产量目标。3月智利疫情爆发,Codelco不得不大幅削减岗位,调整轮班时间表并暂停扩建项目。目前已控制疫情感染速率。本周,Codelco的工人举行大规模游行抗议公司裁员计划。8月Codelco铜产量环比增加16.13%,同比持平至15.48万吨。

1-8月,智利铜产量总计377.63万吨,同比基本持平,去年同期为376.2万吨。

必和必拓控股持有的Escondida铜矿8月的铜产出为同比下滑11%,至92,200吨。而1-8月,该铜矿产出则增加2.8%。

嘉能可和英国集团合资企业Collahuasi铜矿8月铜产出量为60,000吨,同比增加19%。该矿1-8月铜产出同比增加25%。

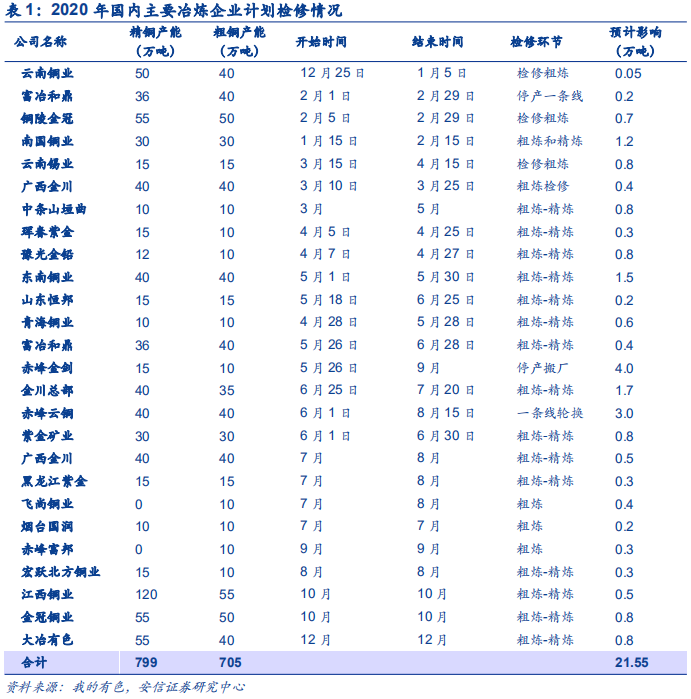

2.2.冶炼:3季度冶炼厂检修增加

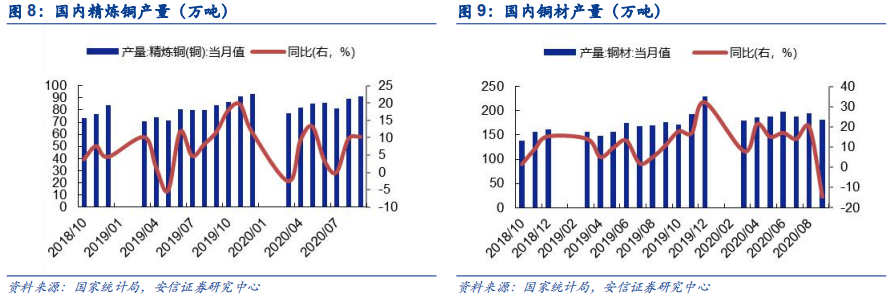

2020年9月国内精炼铜产量90.9万吨,同比增长10.3%,1-9月累计产量为592 万吨,累计同比增长9.65%;国内铜材产量181.4万吨,同比减少14.3%。1-9 月累计产量为1315.1 万吨,累计同比增长14.43%。

3.需求:国内需求继续修复

3.1.下游开工率维持平稳

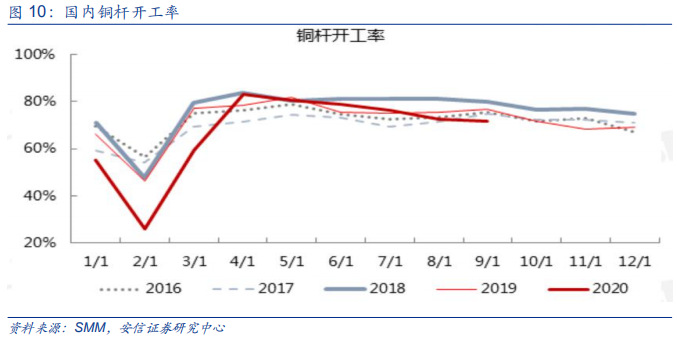

据SMM调研数据显示,8月份精铜制杆企业开工率为72.66%,环比减少3.50个百分点,同比减少2.79个百分点。在4月开工率创历史新高后,8月精铜杆企业开工率环比连续第四个月下滑,同比也出现负增长。预计9精铜制杆企业开工率为71.64%,环比减少1.02个百分点,同比减少5.16个百分点。8月铜杆厂成品库存压力增大。

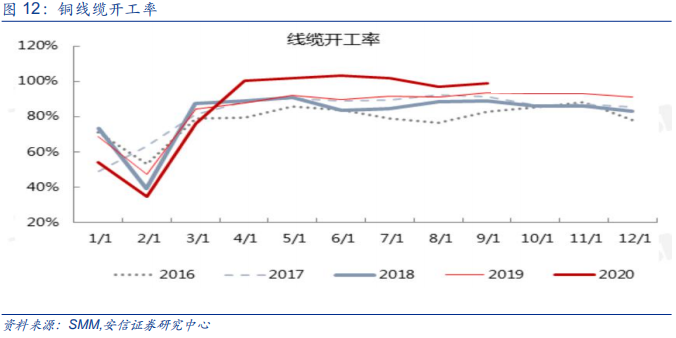

据SMM调研,8月电线电缆企业开工率为97.02%,环比减少4.60个百分点,同比增加5.86个百分点。其中大型企业开工率为106.98%,中型企业开工率为52.32%,小型企业开工率为66.79%。

8月线缆开工环比大幅减少。8月是铜传统消费淡季,尤其是下游电力行业。受制于高温暴雨等天气影响,轨交高铁等工程类订单减少明显。另外,8月线缆厂来自国网的铜交货指标较前期有所减少,部分线缆厂反映前期来自国网的交货计划也出现延后的情况,国网和户外施工订单减少是导致8月线缆开工率走低的主要原因。

8月电线电缆企业原料库存比为15.79%,环比下滑1.28个百分点。8月消费淡季明显,受制于高铜价压力,下游采购也有放缓,线缆厂保持低原料库存。预计9月电线电缆企业开工率为98.68% 据SMM调研,预计9月电线电缆企业开工率为98.68%,环比增加1.66个百分点,同比上升5.23个百分点。另外,河南、山东等地区反映逐渐进入9月环保监察趋严,尤其是大气污染检查,预计将会对开工率造成干扰。

9月铜下游加工订单边际放缓,总体持稳。据SMM,9月下游加工企业整体订单未见明显回暖。据金瑞期货调研,华南地区节后消费略有好转,但并不十分明显;铜杆企业反馈漆包线需求一枝独秀,主要在于汽车、家电板块表现较好;但电网订单仍偏少。

3.2.9月终端需求复苏边际放缓,但总体呈回升态势

9月电网投资走弱,但年初至今跌幅明显收窄。9月电网投资完成额累计同比-1.80%,较上月回落1.84pct。

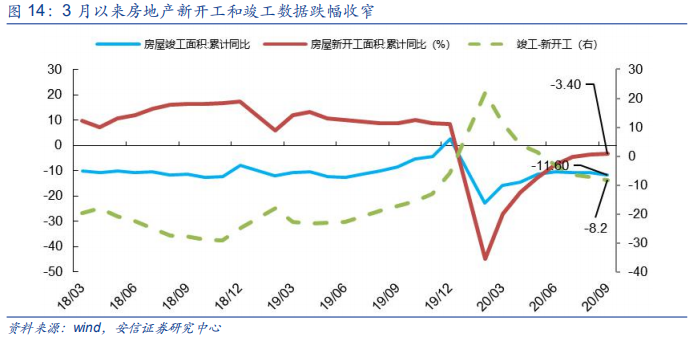

9月房地产新开工继续复苏。9月新开工面积累计同比跌幅收窄至-3.4%,较上月回升0.2pct,竣工面积累计同比收至-10.8%,较上月回落0.8 pct。

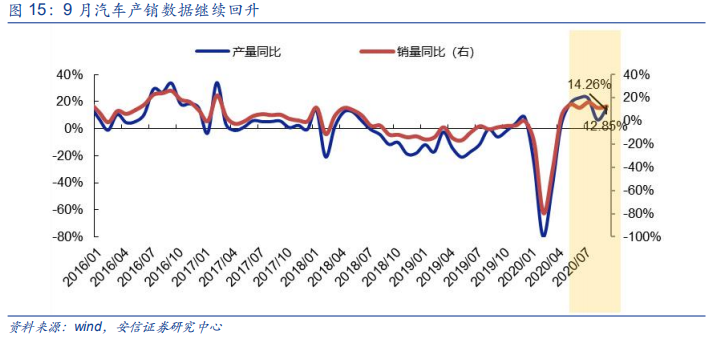

9月汽车产销回升,新能源汽车带来新增量,据车协数据,9月汽车产量252.42万辆,累计同比下降6.7%,较上月收窄2.9pct,其中新能源汽车产量13.6万辆,累计同比下降16.9%,较上月收窄7.8pct。

9月空调产量回落,库存略有压力。9月国内空调产量1714万台,累计同比-4.36%,较上月持平。

3.3.9月海外需求继续回暖

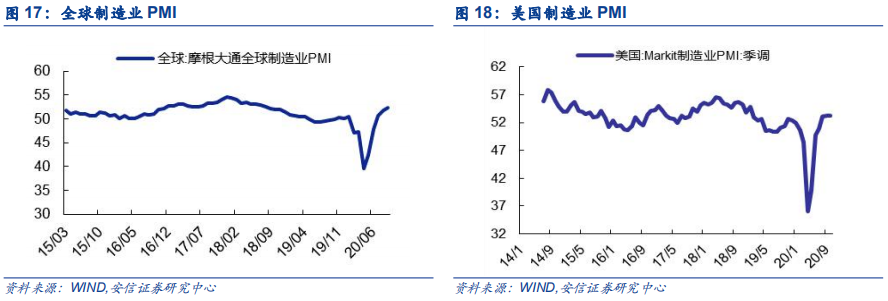

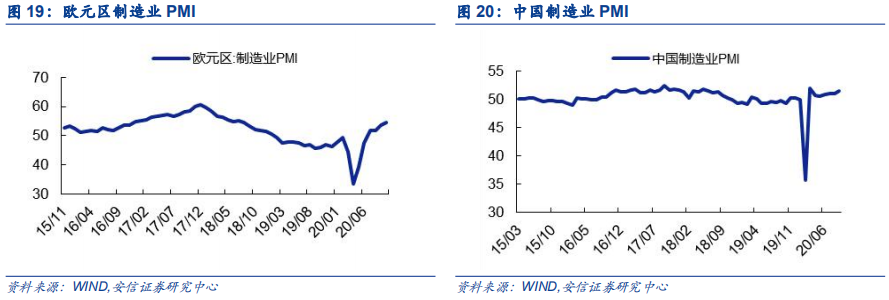

在全球各国猛烈地货币及财政刺激下,5月以来各国经济景气度回升明显。9月中国官方制造业PMI录得51.5,高于前值51.5。美国9月制造业PMI继续上升至53.3,高于前值53.2;10月欧元区制造业PMI的54.4,高于前值53.7。美国9月新增非农就业人口66.1万;美国9月失业率实际录得7.9%,较上月回落0.5pct;9月全球摩根大通全球制造业PMI为52.3,持续位于荣枯线上方,全球经济景气度回升明显。

4.行业新闻

SMM:自由港三季度铜产量同比基本持平,营业收入同比增长22%。今年第三季度,自由港股东应占净收入为3.29亿美元,合每股22美分,而去年同期则为净亏损2.07亿美元,合每股15美分;三季度营业收入同比增长了22%至38.5亿美元。

我的有色:卡库拉选矿厂超预期完成各节点建设,预计于2021年7月实现投产,比原计划提前两个月。这将为项目带来巨大收益,并有望以此产生的内部现金流快速推进项目二序列建设。当前,卡库拉已为第二座380万吨/年选矿厂的长周期设备下订单,预计一、二序列完成后,将每年生产40万吨铜金属。

我的有色:Lundin计划停产旗下智利Candelaria铜金银矿,撤回2020年产量目标16-17.5万吨。因与Candelaria AOS工会(成员约550名)劳工谈判未能达成共识,之前与Candelaria AOS工会签订的劳工协议已于10月5日到期,工会将于10月20号开始合法罢工,此外10月8日开始的Candelaria Mine Workers工会(成员约350名)罢工仍未结束。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们