进入10月份后,甲醇的行情波动明显加剧,压力和支撑并存。压力源自甲醇自身供应过剩(进口+国内外新增产能),支撑则源于低估值及四季度可能的供应拢动。资金博弈预期上升,价格波动幅度急剧放大。

供应端,四季度市场对国际内外新增产能有预期,甲醇供应过剩大格局仍将延续。

从过去走势看,四季度甲醇市场经常出现阶段性的供应扰动,“限气”使得甲醇阶段性供应紧张。而今年冬季发生拉尼娜气候的概率非常高。

因此,四季度甲醇多空之间的博弈在长周期的过剩和阶段性的紧张。一方面国际内外边际新增供应对期价产生压力,另一方面拉妮娜预期可能导致国际内外冬季“限气”。而甲醇自身相对偏低的估值无疑给了资金想象空间。因此,四季度甲醇大概率维持震荡走强态势,操作上建议低多思路。

一、 长期供应压力不减:新增+进口

1、国内总供应及新增: 2020年国内预计新增甲醇产能900万吨左右,使得国内总产能达到9600万吨左右。今年新增产能超过过去5年任何一年新增,这也是今年国内甲醇价格持续下跌,没有出现像样反弹的重要原因。

聊产业、做金融,上扑克!四季度,国内甲醇预计新增装置达到近800万吨,这无疑对甲醇多头推高价格形成压力。当然考虑到甲醇自身价格持续低位,不少装置会推迟投产计划。比如原本预计上半年投产的装置到下半年仍未见投产。

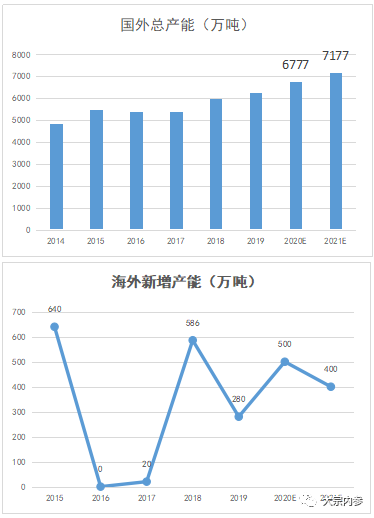

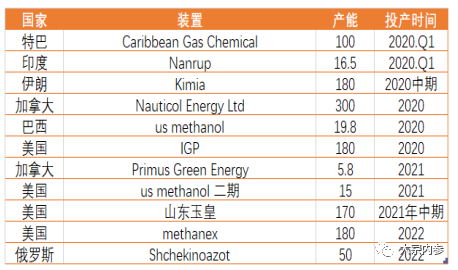

聊产业、做金融,上扑克!2、国际总供应及新增。今年海外新增总量有望达到500万吨,海外总产能将近6800万吨。海外装置均为天然气制甲醇,较国内煤制甲醇具有明显的成本优势。内外价差维持高位加剧了国内进口压力。

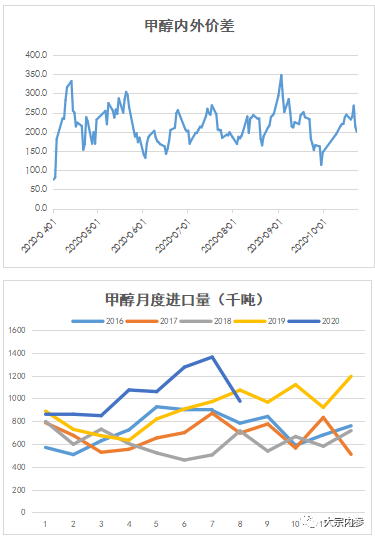

3、进口压力维持高位。今年进口甲醇(CFR中国)利润基本在150-250元/吨之间,从而使得进口量及港口库存处于同期高位。进口对国内甲醇价格产生重在压力。

二、 阶段性供应偏紧预期

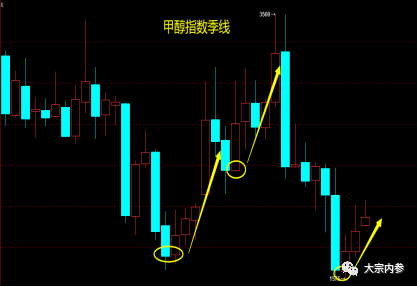

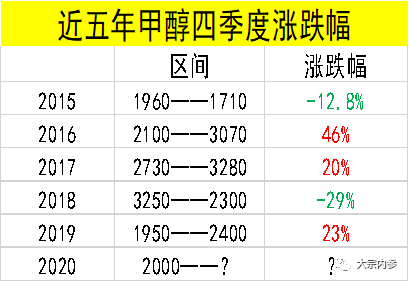

1、价格历史统计。从甲醇历史走势看,甲醇涨跌呈现非常明显的“对称”走势,行情涨或跌均持续约一年半时间。目前甲醇价格正处于下跌周期的末端,四季度前后或迎来价格拐点。

从过去五年甲醇在四季度的价格走势看,三次上涨均因“限气”使得阶段性供应紧张所致,比如2019年,因伊朗气温极度寒冷,部分装置停产引发国内甲醇价格上涨23%。

2、拉尼娜气候预期:从气象组织预报看,今年冬季拉尼娜气候发生的概率较大(0.7以上),天气寒冷无异于会加剧国内外对天然气供应的限制,从而减少甲醇的供应预期。“限气”预期无疑给了四季度的甲醇价格想象空间。

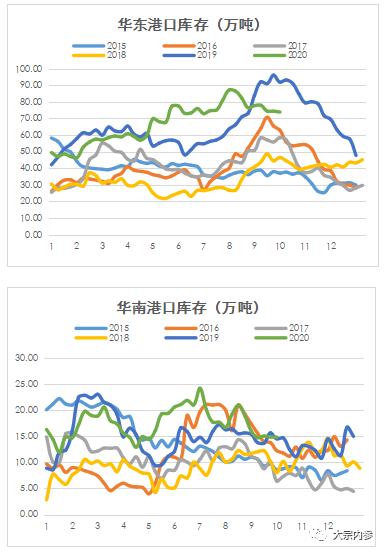

3、季节性降库:从过往经验看,四季度甲醇供应端的扰动因素较多(春节限运预期,天气寒冷限气预期,国际装置临停等),因此,我们预期甲醇四季度延续以往降库规律。

三、 价差结构

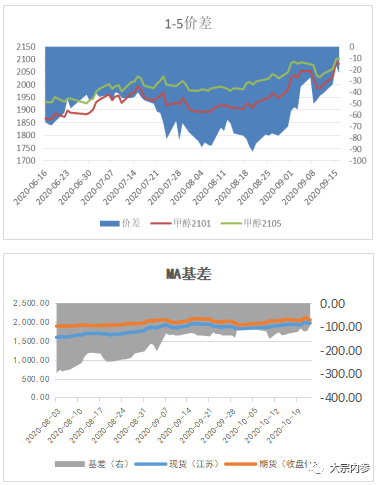

从价差结构看,甲醇基、月差均在缩小,且维持在低位,市场继续做空甲醇的动力下降。因此从估值的角度看,甲醇上涨空间远大于下跌空间。

四、 预期及策略

四季度甲醇价格走势预期在长期供应过剩与阶段性供应紧张之间的博弈。

供应端,一方面国际内外边际新增供应对期价产生压力,另一方面拉尼娜气候可能导致国际内外冬季“限气”的可能性上升,气制甲醇供应受到扰动,资金放大市场情绪。

需求端,随着国内经济强势复苏,四季度甲醇需求预计延续旺季特征。甲醇延续季节性降库特征。

而结合估值及价差结构看,甲醇价格处于相对历史低位,甲醇上涨空间远大于下跌空间,做多的安全边际高。

因此,我们预计四季度甲醇大概率维持震荡走强态势,阶段性行情可期,操作上建议低多思路。

01合约关注1950-2000区间做多机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们