一

名义利率

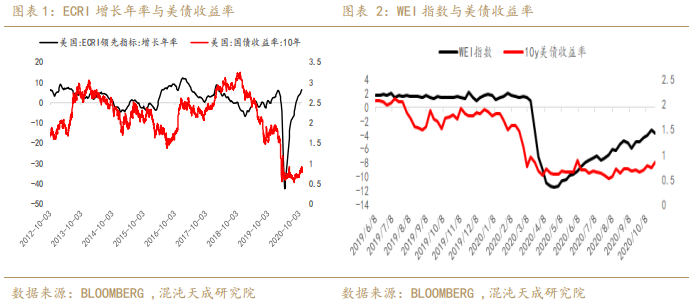

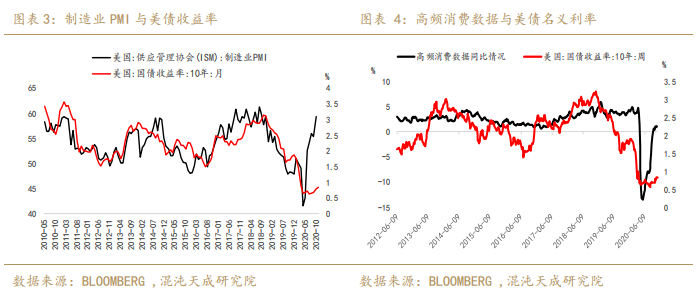

本周美债收益率继续抬头,期间一度回升至0.9%的水平,尽管从各类经济景气指数的角度来看,长债的收益率是明显被低估了,但是我们认为短期内美债收益率期限结构的陡峭化,已经基本反映出了美国当前的经济复苏水平

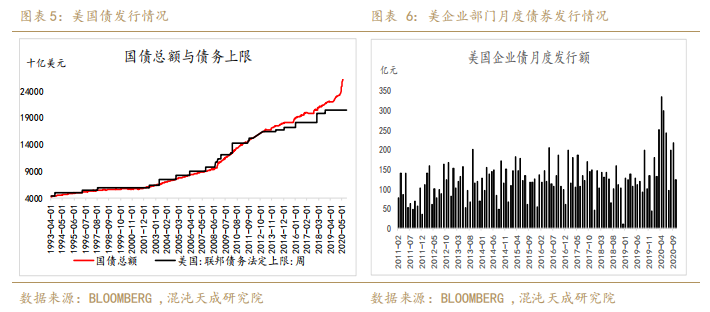

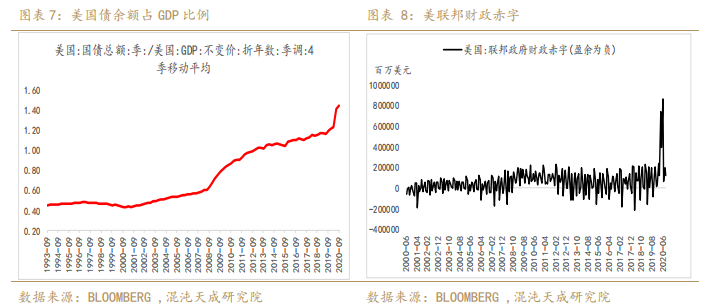

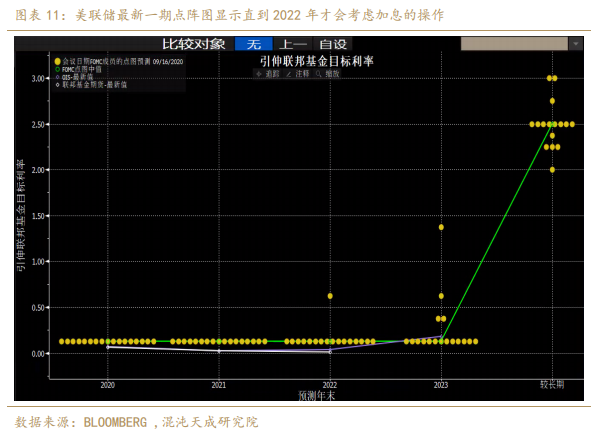

长期来看,美联储到目前货币政策上仍然没有收紧的迹象,美联储对于通胀评估框架的偏鸽派表态,其实就是在传达在货币政策的角度上不会过早的采取行动,这一轮疫情带来的危机与以往不同,并没有实际的市场出清,政府和企业在这一轮危机中加杠杆的行为会使得疫情结束之后杠杆率创造出历史记录,这在客观上压制了未来名义利率的上升空间。

在这种背景下,尽管美债收益率近期一度有所抬升,但我们判断只要没有明显的加息和收紧举措,即便后期经济加速回升,国债到期收益率难以恢复到疫情之前,十年期国债到期收益率1%左右可能会是阶段性的上限。

二

通胀预期

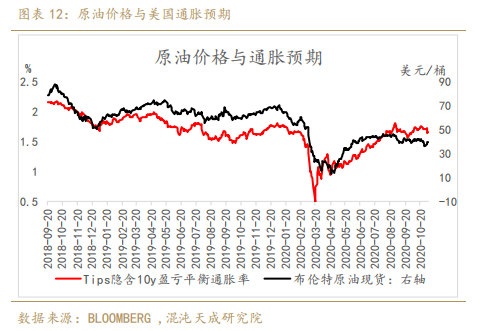

随着市场对于欧洲疫情带来的封禁恐慌的适用,油价也逐步站稳,其对通胀预期的拖累相对有限;

美国近期的重心在大选上,尽管疫情又抬头,但是政府对于防疫政策并不积极,所以工业生产和消费继续延续复苏状态,欧洲方面,封禁确实一度引发了衰退的担忧,服务业和交通出行景气受到了严重影响,但随着更多刺激出台,市场对于通缩预期已经基本消褪。

三

其他数据监控

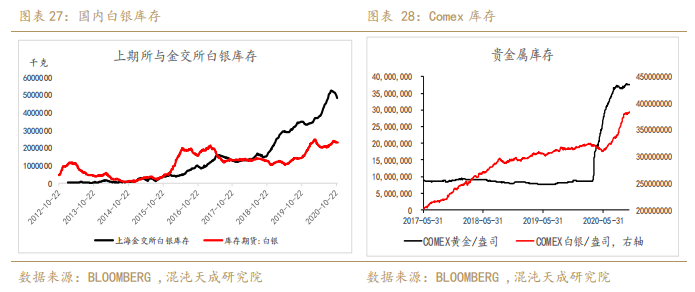

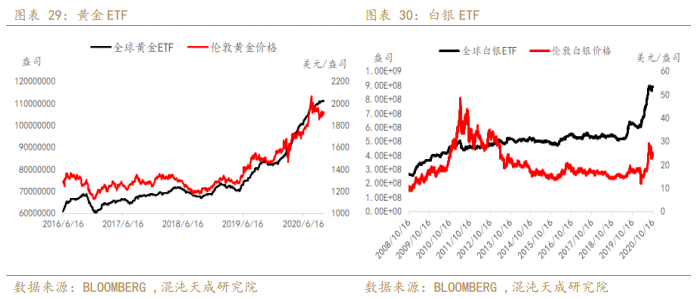

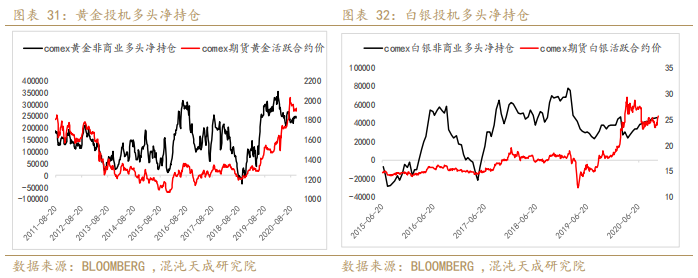

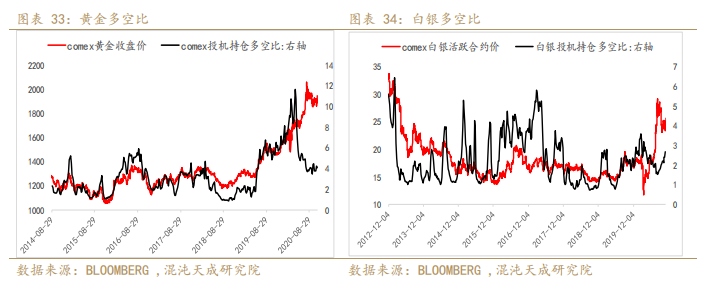

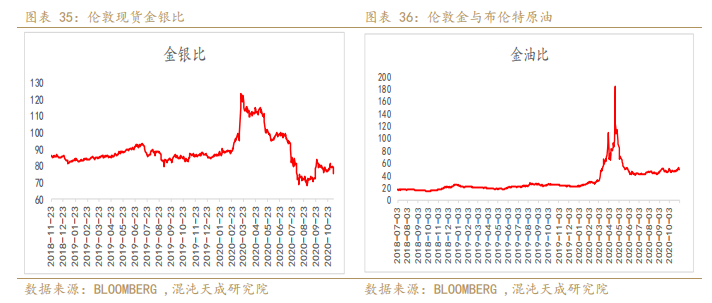

由于国内外消费的下滑,上半年国内金交所累计了数千吨的白银库存,不过这个因素正在边际好转,金交所库存已经拐头向下,COMEX白银库存增长也开始边际放缓,因此在白银的供需面开始有所好转的情况下,我们认为金银比继续大幅度上涨的动力不高。CFTC的持仓数据显示,白银的净多头仓位仍然在逐步增加。

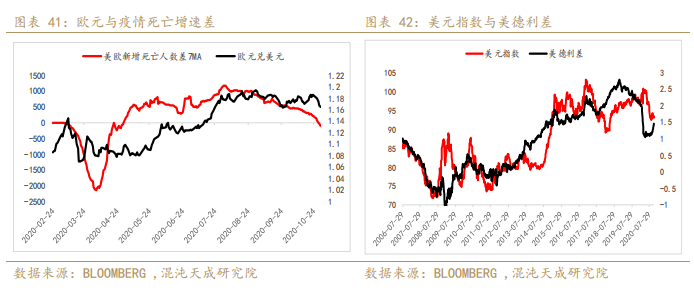

随着拜登上台的可能性逐步增加,市场对于未来更大规模财政刺激计划的出台开始有了更多的期待,那相应的美联储也需要匹配财政刺激进行更大规模的放水,利空美元的重要因素正逐步浮出水面,这也会利多贵金属。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们