1.铁矿石基本面汇总

供应:

澳大利亚巴西铁矿发运总量2796.7万吨,环比增加250.9万吨;澳大利亚发货总量2026.6万吨,环比增加168.8万吨;其中澳大利亚发往中国量1634.8万吨,环比增加39.8万吨;巴西发货总量770.1万吨,环比增加82.1万吨。

库存:

全国45个港口进口铁矿库存为12415.58,较上周增177.06;日均疏港量308.29降3.56。在港船舶数151降14条。

64家钢厂进口烧结粉总库存1624.83;烧结粉总日耗56.55;库存消费比28.74,进口矿平均可用天数26天,烧结矿中平均使用进口矿配比86.15%;钢厂不含税平均铁水成本2394元/吨。

需求:

日均疏港量308.29万吨,环比降低3.56万吨。从日均铁水产量角度来看,日均铁水产量245.79万吨,环比减1.51万吨,同比增25.47万吨。

基差:

01合约按照金布巴计算,贴水约160左右

观点:

从日均疏港量和铁水产量来看,目前铁矿的需求依旧旺盛,叠加铁矿期货贴水较大,按照金布巴计算铁矿贴水约160,铁矿盘面估值相对较低,下跌空间有限。

建议卖出01合约执行价为750的看跌期权。

2.基本面供需分析

图1:64厂烧结粉库存

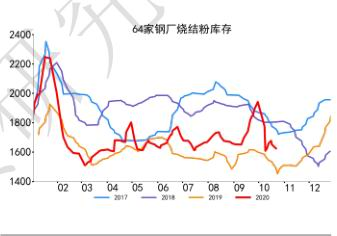

资料来源:wind,浙商期货研究中心

图2:铁矿石港口疏港量

资料来源:wind,浙商期货研究中心

图3:进口烧结矿配比

资料来源:wind,浙商期货研究中心

图4:进口矿可用天数

资料来源:wind,浙商期货研究中心

2.1.发货量、到港量和库存

图5:进口矿港口库存

资料来源:wind,浙商期货研究中心

图6:北方港口铁矿石到港量

资料来源:wind,浙商期货研究中心

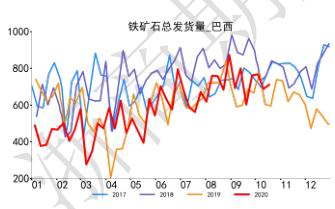

图7:巴西铁矿石海运发货量

资料来源:wind,浙商期货研究中心

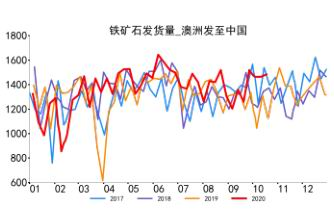

图8:澳洲(发往中国)海运发货量

资料来源:wind,浙商期货研究中心

2.2.品种间价差

图9:块矿溢价

资料来源:wind,浙商期货研究中心

图10:PB和金布巴粉价差

资料来源:wind,浙商期货研究中心

图11:PB粉和超特粉价差

资料来源:wind,浙商期货研究中心

3.基差与月间价差分析

图12:I01基差

资料来源:wind,浙商期货研究中心

图13:I1-5价差

资料来源:wind,浙商期货研究中心

4.结论:

从日均疏港量和铁水产量来看,目前铁矿的需求依旧旺盛,叠加铁矿期货贴水较大,按照金布巴计算铁矿贴水约160,铁矿盘面估值相对较低,下跌空间有限。

建议先卖出01合约执行价为750的看跌期权,择机再卖出其他执行价的看跌期权。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们