01

第一次大涨 2003-2006年

主要驱动:房地产周期带来的经济红利

数据来源:公开资料、wind、天风期货研究所

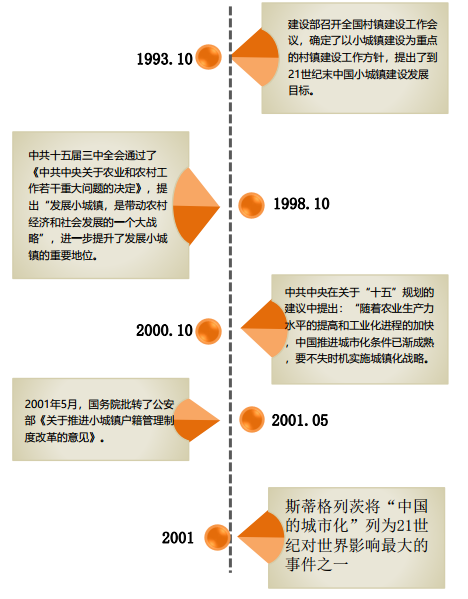

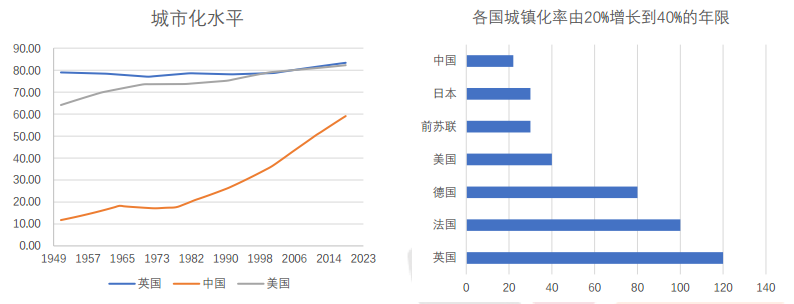

改革开放以来,我国城市化发展取得了重大成就,截至2018年底,我国城市化率已经达到59.15%。特别是1996年的“九五”和“十五”计划,使得城市化率飞速增长。而中国的城市化所用时间也远远低于发达国家的平均年限。

在城市化进程中,农业剩余劳动力不断向城镇聚集,在需求以及生活各方面水平不断提高后,购买商品房成为了做为在城镇中站稳的最直接方法。房地产产品同时也是城市居民必不可少又异常昂贵的生活资料,城市化发展,必将带动大量居住小区建设,因此快速发展的城市化,为房地产业创造了千载难逢的机会。

数据来源:公开资料、天风期货研究所

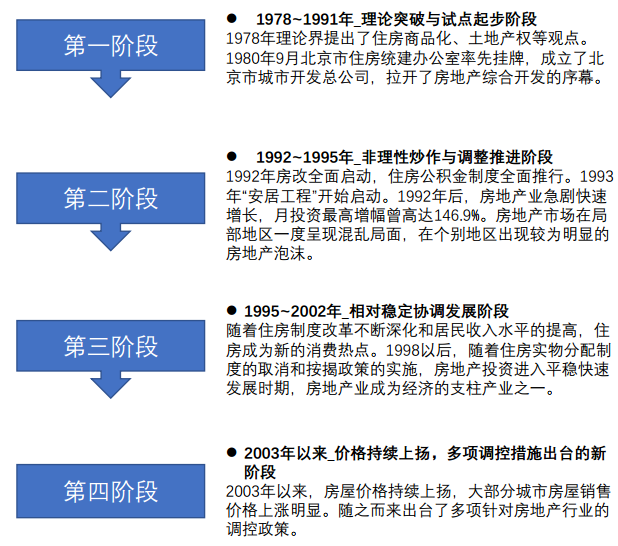

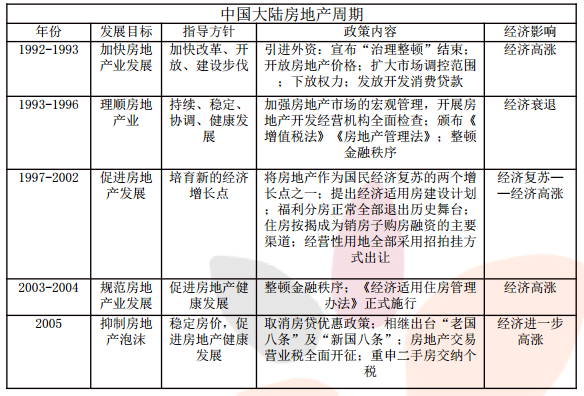

1997-2000年间中国房地产市场发生了结构性的变化。2003年,关于房地产泡沫的争论此起彼伏;2004年,房地产泡沫成为房地产市场一个贯穿始终的话题;到了2005年我国对房地产市场的宏观调控全面展开;2006年,新一轮宏观调控大幕拉开,全面抑制房地产泡沫。

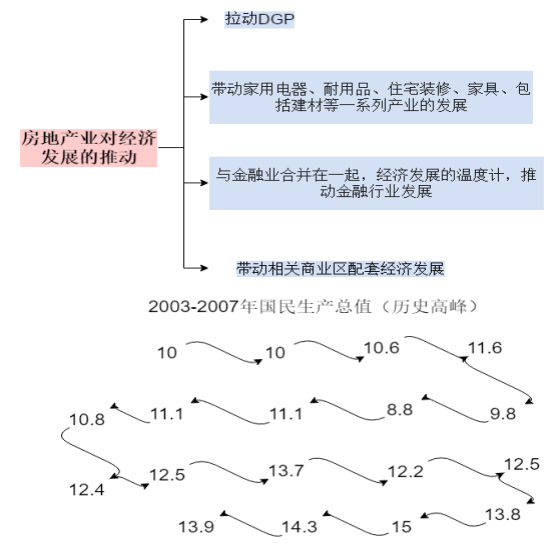

而长期以来,在房地产经济发展的过程中涉及到多个环节,其在发展过程中也会带动一大批与房地产经济相关的经济产业的快速发展。从而成为拉动我国经济快速发展的重要推动力量。

数据来源:公开资料、天风期货研究所

2001年开始,我国房地产价格持续上涨,2003、2004年各项指标加速上升。2006、2007年相关指标已经显示我国房地产市场已经出现全局过热苗头,房地产泡沫显现。

2003年以来,我国宏观经济正处于经济周期的上升阶段,房地产也处于周期中的繁荣阶段。房地产经济的发展涉及到多个环节,其在发展的过程中也会带动一大批的与房地产经济相关的经济产业的快速发展。

根据相关数据表明,在房地产投资的过程中直接涉及或是间接带动的对于社会固定资产的发展所提供的贡献率最高可以达到社会投资的三成以上。而经济的发展也在为房地产的发展提供有力的支持。由此可见,房地产经济与中国经济快速增长之间有着互相推动的积极作用。

数据来源:wind、天风期货研究所

2001年,斯蒂格列茨将“中国的城市化”列为21世纪对世界影响最大的事件之一,中国房地产的崛起,对中国经济发展起着至关重要的作用。

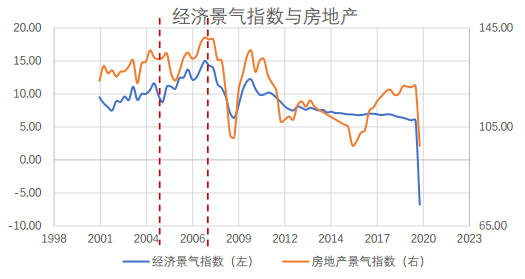

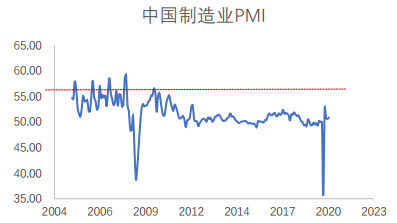

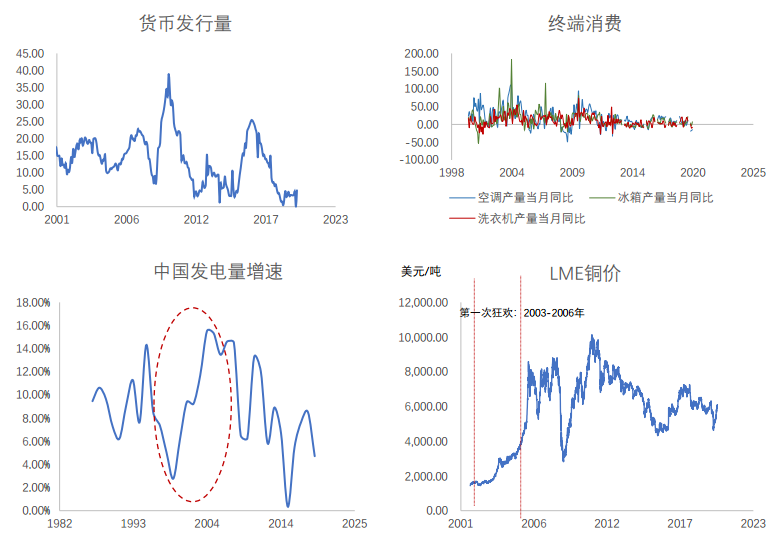

2003年后,房地产逐渐走向繁荣阶段,得益于房地产业的迅速发展,我国国民经济也在高速发展。2003至2007年间,我国GDP增速保持10以上,处于历史巅峰;2005至2007年间,制造业PMI始终波动于55上下,依然是历史最优水平;货币发行量也在大幅增加。利好的宏观经济为铜价上涨备足了动力。

02

第二次绝地反击 2009-2011年

主要驱动:全球金融危机后的大刺激

数据来源:wind、天风期货研究所

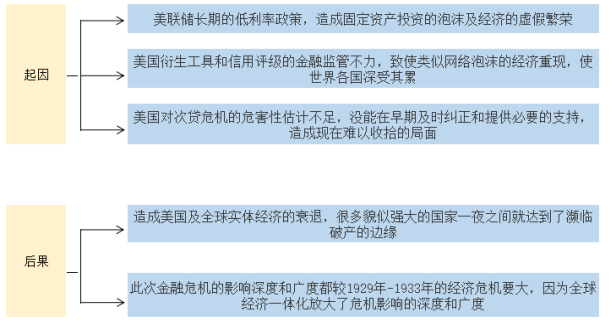

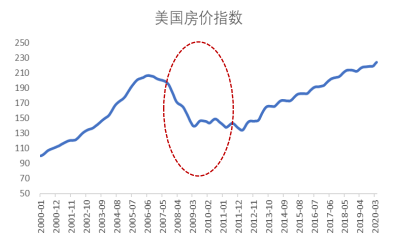

2001年互联网金融泡沫破灭,美国经济出现衰退。为了应对国内经济的持续下滑和投资衰退,美联储大幅度下调联邦基金利率。由于市场利率较低,住房价格不断上涨,美国居民的债务杠杆也越来越高。信贷扩张带来的通胀和房地产泡沫引起了美联储的关注,美联储上调住房抵押贷款的利率,导致美国居民的再融资成本的增加,借新债换旧债的游戏无法再维持下去。

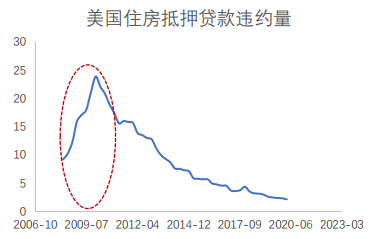

由于次级贷款本身的利率较高,而在2007年之前其违约率并没有那么高,然而当房地产泡沫破灭的时候,整个美国境内的房价同时下跌。次贷借款人无力偿还住房抵押贷款,债务链断裂。

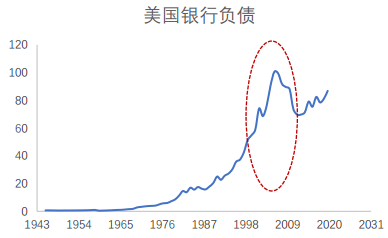

在信贷缩进的刺激下,实体经济一再受到打击,没人买东西,也没人愿意继续投资了。最后全球整个经济体系陷入了大规模的衰退之中。

数据来源:wind、天风期货研究所

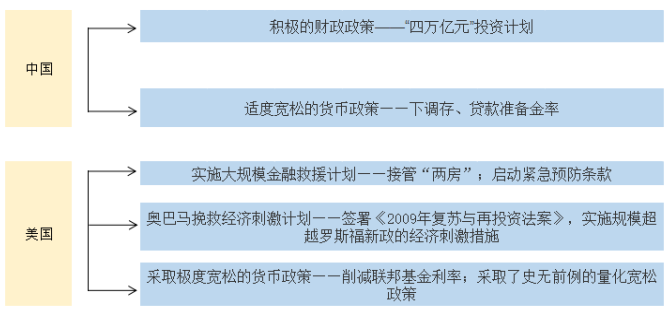

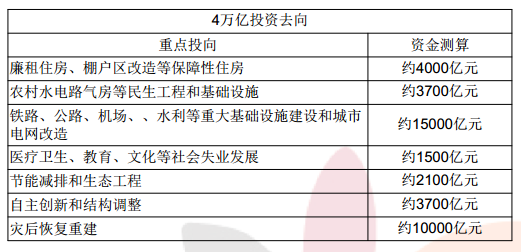

08年金融危机后,中国4万亿一揽子计划、美国7千亿救市计划等全球各国相应出台挽救危机的措施,世界各国的经济在2009年之后开始陆续缓慢的从衰退中恢复。

这次的大规模大力度的“救世”行为,无疑使全球经济得到了巨大刺激。各大基础设施建设工程、实体经济、金融市场等众多行业也在这次刺激中实现了快速发展。

数据来源:wind、天风期货研究所

金融危机不仅使全球实体企业进入寒冬,金融市场也发生踩踏。后期全球实施大规模刺激计划,尤其是中国的4万亿计划,为全球经济的恢复发展做出了重大的贡献。

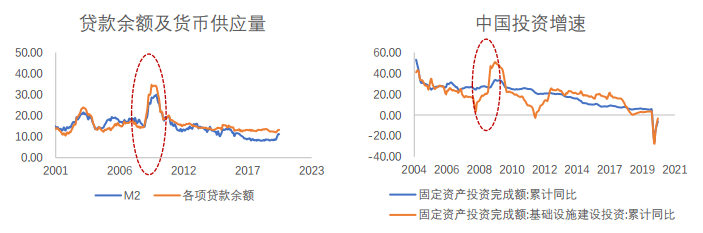

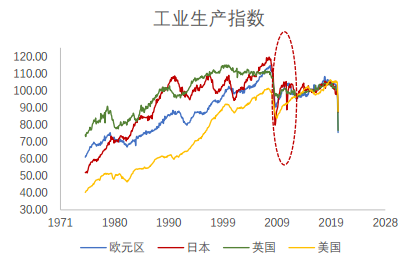

流动性泛滥、投资高涨、各行业全面开花,生产制造积极性强劲,全球经济稳步回升。

巨大的宏观经济利好,使铜价绝地反弹。从2860美金一路涨至10184美金,至今仍保持最高点记录。

03

第三次上涨 2016-2018年

主要驱动:供给侧改革+全球经济复苏

化解结构性产能过剩,推动可持续发展:

(1)严控新增产能,确有必要新(改、扩)建项目要严格落实产能等量或减量置换方案,并在网上公示,严厉查处违规新建项目;

(2)以环保、能耗等为手段,依法依规对产能实施整改,或关停退出,引导不具备竞争力的产能转移退出,有色金属行业绿色发展取得新进展:有色金属行业单位工业增加值能耗累计降低22%,累计淘汰铜、铝、铅、锌冶炼产能分别为 288 万吨、205 万吨、381 万吨、86 万吨,主要品种落后产能基本全部淘汰;

(3)通过加强技术创新,发展深加工,扩大市场应用。以此推动铜铝等重点品种基本实现供需平衡。

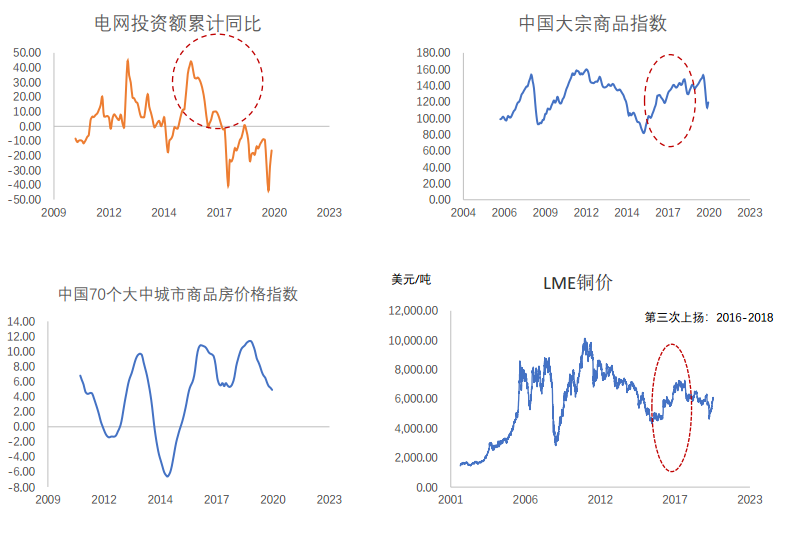

数据来源:wind、天风期货研究所

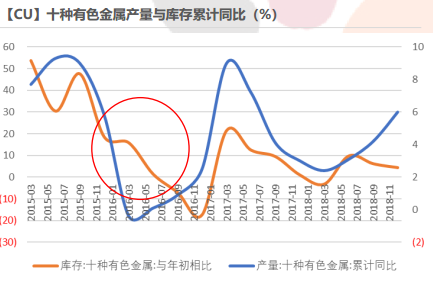

①产量:国内基本金属产量出现绝对量的下降,2016年第一季度中国十种有色金属产量为1206.1万吨,同比下滑0.85%,为2013-2016一季度十种有色金属产量首次出现下滑。

②库存:2016年5月份有色金属行业产成品资金为1659.3亿元,同比回落8.3%。这说明去产能和去库存取得初步成效。

数据来源:wind、天风期货研究所

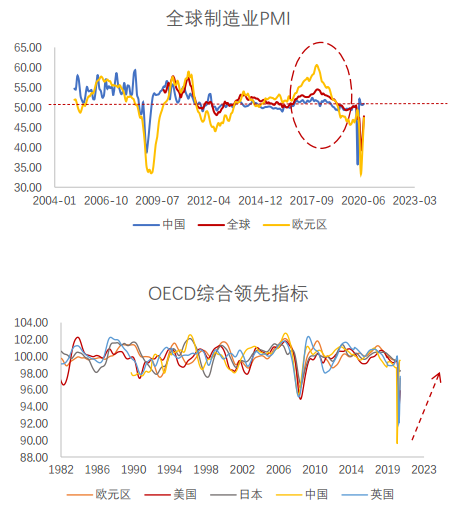

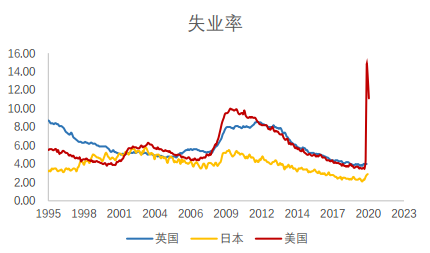

2016年8月之后,中国制造业PMI连续扩张;欧洲PMI创危机以来最高,而且欧元区增速首次超过美国;美国经济则摆脱上半年低谷,重新开始扩张,失业率低于5%,欧美失业率处于历史低位。

2017年,发达经济体的经济以稳定的态势开局,欧元区在2016年的经济增长较为强劲,并在2017年持续增长;美国宽松的融资环境,也在助力经济恢复;部分发展中经济体 在一些较大经济体的带动之下反弹强劲,大宗商品出口国的经济正走向复苏。

数据来源:wind、天风期货研究所

电网投资快速增长、汽车购置税、空调冰箱较大的市场开发份额、等终端消费品的乐观前景对拉动铜消费有着积极作用。

2016年房地产再一次上行,高基建投资+高房地产投资拉动相关消费商品需求,进而带动下游制造业发展,为经济平稳增长提供支撑。

全球经济稳步复苏,我国经济企稳向好,这为铜价上涨提供了根本动力,同时内需的增长,使铜消费走强,至此,铜价完成第三次上涨。

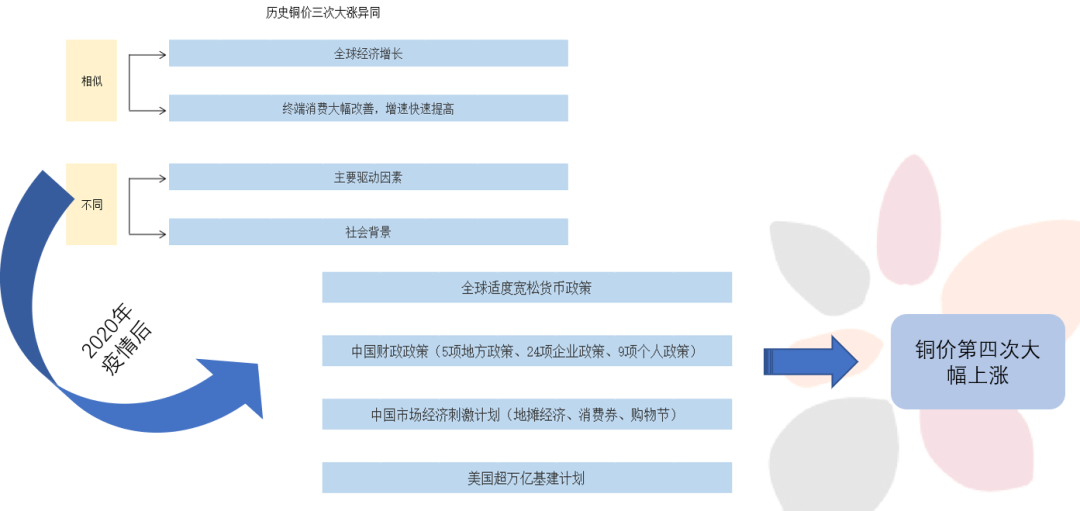

铜价三次上涨的异同比较

经过以上分析,我们发现当前的情况无论是宏观还是基本面上,均与2011年的那次非常相似,所以我们有底气提出:铜价8万不是梦!静待市场验证。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们