01

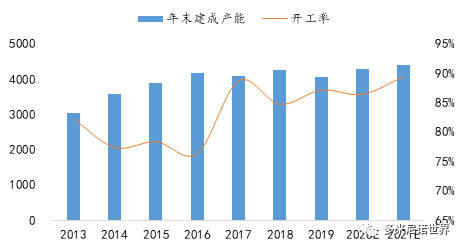

供应:2020年电解铝新增产能231万吨,预计2021年电解铝新增产能在240万吨

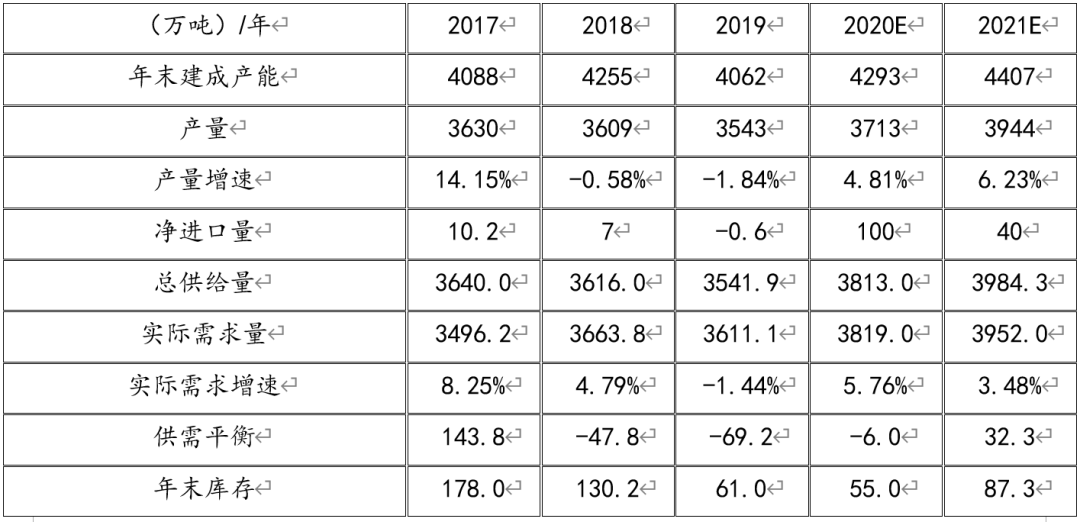

回顾2020年,全年电解铝运行及建成产能稳步抬升,预计年末行业运行产能将达到3900万吨,同比增加280万吨,增速7.73%,其中复产产能49万吨,新投产能预计在231万吨;行业有效建成总产能达4293万吨,同比增加231万吨,增速5.68%。展望2021年,在持续的高利润刺激下,预计2021年新投放产能在239.3万吨,其中110.5万吨已于2020年末建成,将在2021年释放,预计截至2021年末行业有效建成产能规模将达4407万吨。

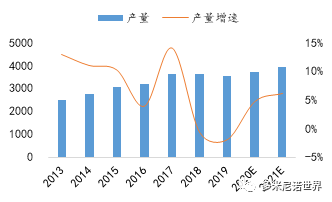

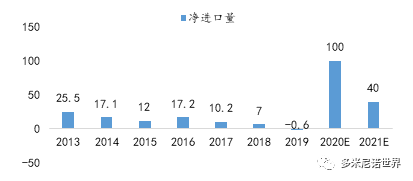

产量方面,预计2020年电解铝全年产量预计在3713万吨,同比增长4.81%。但由于海外市场受疫情冲击的影响远大于国内,因此今年电解铝进口窗口打开,2020年中国净进口电解铝预计在100万吨,创下历史新高,而往年基本在10万吨上下。展望2021年,结合新增产能投放预期,预计全年产量有望达到3944万吨,同比增长6.23%。随着2021年海外整体经济受疫情的影响进一步减小,国内外市场的相对强弱关系发生变化,预计2021年中国电解铝进口量或将回落至40万吨左右。

02

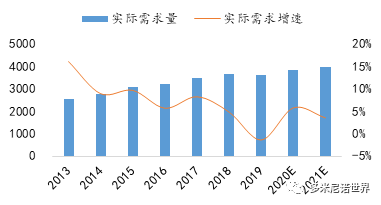

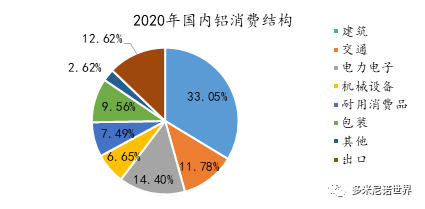

需求:2020年电解铝需求增速预计在5.76% 2021年预计在3.5%

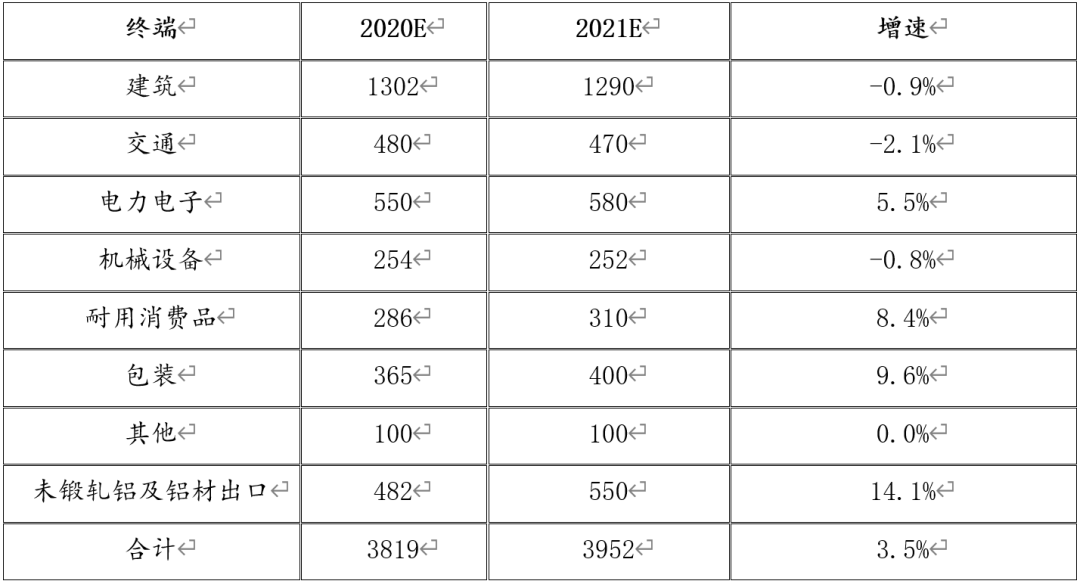

2020年中国经济在短暂的遭受新冠疫情冲击后,需求逐步恢复,电解铝消费在地产后周期铝材需求的驱动下,表现亮眼,我们在去年的铝深度报告中也有针对今年地产端铝材的消费做了乐观预期分析,目前看来是远超市场预期的,同时今年在上半年铝价低至1100-12000元/吨时,原铝价格已然低于废铝价格,大量的再生铝合金和重融棒厂转而购买原铝锭,这部分新增需求量贡献了约70万吨的电解铝消费,也是预期外亮点,综合全年来看,预计2020年电解铝消费量在3819万吨,同比增长5.76%。展望2021年,地产后周期的驱动在上半年仍能保持,但下半年驱动力将逐步走弱,同时原铝替代废铝的情况基本不再存在,我们预计铝需求增速将回落至3.5%,需求量约在3952万吨。

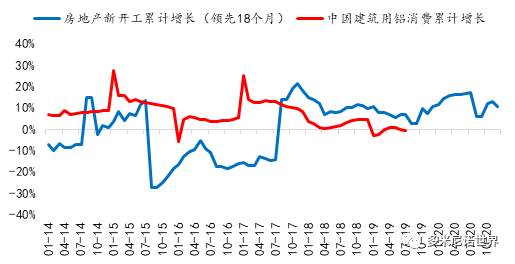

我们重点探讨下今年房地产对于铝材的需求和明年的预期,经过调研得知,房地产新开工18个月左右开始铝消费,下图为去年年底做的拟合图,预示着2020肯定是房地产后周期驱动的铝材消费行情,2020年铝在房地产领域的消费增速对应的房地产新开工增速在17%左右,这是今年铝消费的核心驱动力。

2021年地产消费对标的是2019年下半年和2020年上半年地产新开工,合计增速基本为0,其中上半年正增长7%左右,下半年负增长7%,下半年面临需求走弱的可能性。交通领域,由于今年原铝替代废铝的消费主要进入交通和地产领域,因此拉高了该板块基数,明年虽然汽车产销有望大幅转正,但由于前一年原料的结构性问题,预计2021年交通领域小幅同比小幅负增长2.1%。此外在乐观预期下,明年未锻轧铝及铝材项目或将迎来较大增长,有望重回正常区间,其余消费领域不做深入探讨。

值得一提的是,市场通用的平衡表并未考虑到加工企业厂内原料库存的波动,下游加工厂的原料库存的变化(铝锭铝棒铝卷扁锭等)在近两年给消费数据造成了一定程度的扰动,回顾2019年,在去杠杆和紧信贷的政策背景下,加工企业资金极度紧张,大量加工厂将厂内库存水平压缩到了极致,原料库存天数显著缩减,因此2019年的电解铝实际消费是被相对低估,进入2020年信贷环境明显宽松,加工企业资金紧张情况有所好转,同时铝价持续走高刺激囤货,加工企业的原料库存天数也有明显抬升,从表观上也给电解铝的需求量做出了正向贡献。但这部分数据较难量化,且是在特定背景下才会有较大波动,该因素预计在2021年不会影响我们的平衡表。

03

供需平衡和利润

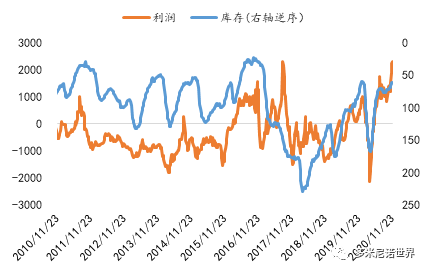

2020年基本实现供需平衡,在上半年亏损下半年高盈利的情况下年均利润约在700-800元/吨;预计2021年均利润在1000-1800元/吨区间,行业全年小幅过剩32万吨,压力主要在四季度。库存表征实际供需,和利润数据严格负相关,年初电解铝库存仅在61万吨,对应行业利润在1000元/吨左右,随着疫情的发生,需求几近停滞,行业库存迅速累积,3月下旬电解铝公共仓库库存已将近170万吨(含积压库存实际高达200万吨),行业迅速由盈转亏,即时亏损超2000元/吨,随着国内需求的迅速复苏,电解铝库存持续去化,亏损同步修复,截至2020年12月14日,国内公共仓库电解铝库存回落至58.9万吨,行业即时利润突破2500元/吨,全年预计在700-800元/吨。行业利润在节前累库预期下可能会面临部分挤压,一定程度拖累价格表现,但在成本上涨,即动力煤、阳极和氧化铝价格的上涨的背景下,又对会绝对价格形成一定支撑,价格走势相对不会顺畅,但整体来看,春节之前价格重心在震荡中或将略有下移。

展望2021年,在供应增速高于需求增速的判断下,超过2500元/吨的利润水平或将难以持续,我们预计2021年电解铝行业年均利润水平或将在1000-1800元/吨区间内。春节期间累库幅度预计在历史平均水平附近,2021年二季度又将迎来低库存水平基础上的去库行情,预计行业利润和价格会再度迎来较好表现。明年下半年在供给释放和需求走弱的情况下,可能进入阶段性的下行周期。

铝行业的供给侧改革虽然并没有在2017年改革当年就体现出显著效果,但由于抑制了无指标产能无序且快速扩张的脚步,同时高成本产能关停置换到低成本地区投产需要1-2年,多重因素给了需求追赶供给的时间,用时间换空间,在供需错配情况下,2年之后,也就是2019年下半年供给侧改革的效果才有所显现,且持续到了2020年。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们