观点小结

调研背景:2020年12月底前往山东进行调研,拜访企业类型包括炼厂和贸易商。

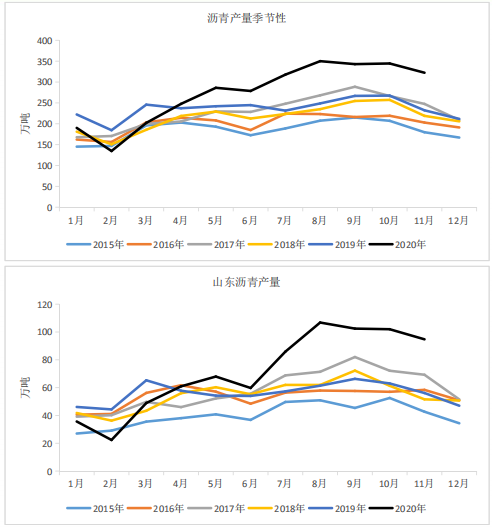

不完全统计,2021年山东沥青产量新增达320万吨,炼厂生产沥青的意愿仍强。

炼厂纷纷增加库容。

社会库存中高位,限制备货能力,但这仅是显性社会库存,隐性社会库和终端的备货能力不能忽略且暂无准确数据。

当前华北山东期现+冬储拿货大概80万吨,大部分炼厂并没有出台冬储政策。

愿意投产/增产沥青的原因

愿意投产/增产沥青因为:

部分炼厂无原油进口配额,稀释沥青不需配额;

沥青比焦化料效益好;

常减压能力大于二次装置能力,渣油有剩余。

山东炼厂产量2021年新增计划不完全统计如下,共320万吨,靠当地需求是消化不完的,需要外流分化。

炼厂A,15万吨;

炼厂B,60万吨;

炼厂C,55万吨;

炼厂D,120万吨;

炼厂E,30万吨;

炼厂F,40万吨。

数据来源:百川,天风期货研究所

原料情况

炼厂原料包括稀释沥青、冷湖原油、中东原油、海洋原油,其中中东原油包括沙重、科威特等。

掺炼和单炼都存在。

稀释沥青的性质有变动,体现为杂质含量的波动和沥青收率的波动,因其调和组分不固定。

数据来源:wind,卓创,路透,天风期货研究所

关于转产

一些炼厂的成品油和沥青生产可以说是相互独立,不存在转产,尤其是沥青效益较好的情况下。

多数炼厂不止一套常减压装置,会计划用小装置产沥青,大装置产焦化料作为延迟焦化装置的进料。

还有一些炼厂的常减压装置服务于沥青生产,二次装置的进料可以通过外采来解决。

如果常减压装置发生沥青和焦化料的转产,几小时便可完成转产。

数据来源:wind,卓创,天风期货研究所

炼厂纷纷增加库容

山东部分炼厂本来库容就很大,还有炼厂计划或者已经增加了炼厂库容,库容相当于的产量天数如下:

炼厂A,23;

炼厂B,74;

炼厂C,33;

炼厂D,66;

炼厂E,41;

炼厂F,23;

炼厂G,38;

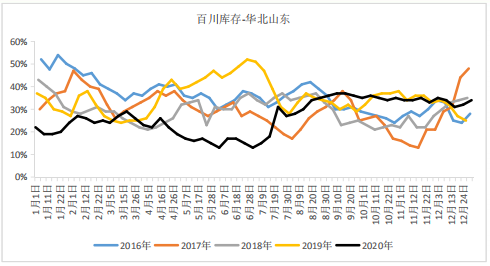

这应该是资讯的库存率在今年下半年窄幅震荡的原因之一。

数据来源:百川,天风期货研究所

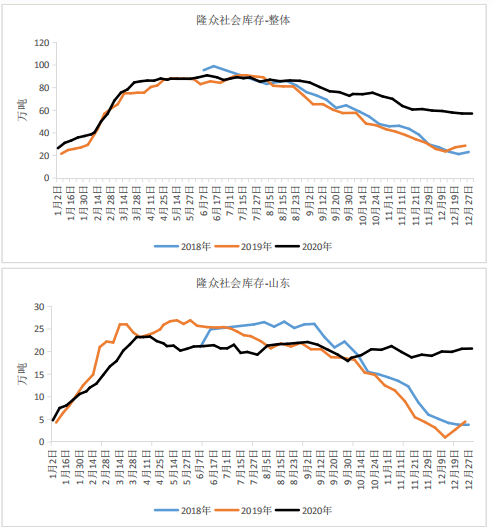

社会库存中高位,限制备货能力

调研了解到的社会库存情况与资讯数据一致,典型社会库的库存中高位,库容角度来讲备货能力有限。

但这仅是显性社会库存,隐性社会库和终端的备货能力不能忽略且暂无准确数据。

冬储可以大致分为以下几类:

期现;

贸易商:

投机(据悉山东心理价位在2200以下);

针对项目;

终端。

半年仓储费为80-120元/吨。

数据来源:wind,隆众,天风期货研究所

冬储情况

炼厂放冬储货或者远期货时,原油和沥青同时锁价,同时也会考虑自身的库容情况。

当前华北山东期现+冬储拿货大概80万吨,大部分炼厂并没有出台冬储政策。

拜访的炼厂中有两家已放冬储货,其余炼厂暂时没有放冬储货的计划,不过有在出现货。

数据来源:wind,隆众,天风期货研究所

其他细节

汽油、柴油在生产上可微调的范围不超过收率的3%。

用常减压装置产70#和90#沥青的成本几乎一样,不过90#沥青的收率相对会高一点,而且相对于70#沥青大概有50元/吨的溢价,所以产90#沥青的效益相对更好。

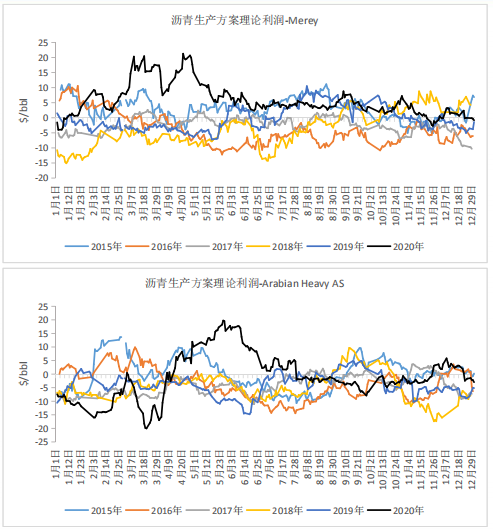

按照Brent 50$/bbl、当前的原油贴水、沥青2500元/吨来核算,炼厂盈亏平衡。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们