近期,甲醇供减需增,期价从2432元/吨反弹至前期高点2592元/吨。然而,考虑到12月甲醇供需整体偏弱,预计继续反弹空间有限,后市需警惕回落风险。

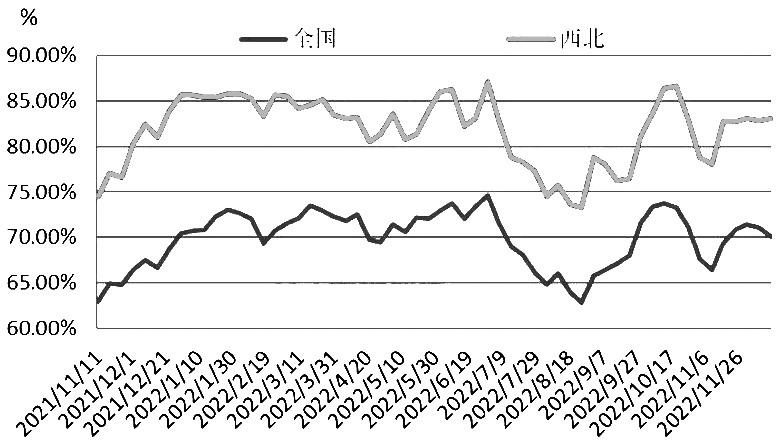

从供应端来看,国内开工方面,上周国内甲醇开工率从71.06%下滑至70.13%。不过,考虑到今年西南地区限气力度不及往年,仅卡贝乐有停车计划(计划2023年1月上旬重启),加之煤制甲醇利润从-720元/吨小幅修复至-685元/吨,并且甲醇厂家一般不会选择在冬天检修。由此预计,国内甲醇开工率继续下滑空间有限,整体仍将位于高位水平。

新增产能方面,宁夏鲲鹏目前仍未出产品,将推延至2023年释放新增供应量,宁夏宝丰也将推延至2023年投产。进口方面,上周伊朗限气范围再次扩大,Sabalan165万吨装置计划本周开始停车,而Kimiya后期亦有降负计划,目前限气产能共计890万吨。也就是说,有2/3的伊朗产能近期将停车和降负,但因12月非伊装置开工水平较高,目前来看,12月甲醇外盘开工整体下滑幅度不大,所以预计2023年1月甲醇进口量小幅缩减。根据往年情况分析,伊朗限气时长一般持续2—3个月,预计2023年2月、3 月的甲醇进口量也有缩减的可能。

从需求端来看,上周MTO开工环比波动不大,维持在74.47%。虽然近期MTO利润从-546.67元/吨继续修复至-511.08元/吨,但前期停车的MTO仍然没有恢复的计划。传统下游方面,上周除甲醛开工有小幅下滑外,其他开工都小幅提升或持平。随着市场进入需求淡季,预计12月底MTO开工难有明显提升。

从港口库存来看,上周港口甲醇库存大幅累积6.68万吨,至64.52万吨。考虑到12月下旬至月底到港量增加,而港口的MTO装置近期没有重启的计划,并且内陆流入到港口货源有增加的可能,预计港口甲醇将继续累库。上周甲醇样本生产企业继续去库至51.68万吨,较上期减少2.00万吨,样本企业订单待发29.45万吨,较上期增加4.43万吨。

图为国内甲醇开工率

整体来看,虽然上周甲醇供减需增,但12月甲醇供需整体偏弱,甲醇单边继续反弹空间有限,后期存在回落风险。随着甲醇价格承压,1PP—3MA价差近期有继续扩大的可能。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们