USDA报告如期下调20/21年度美豆期末库存

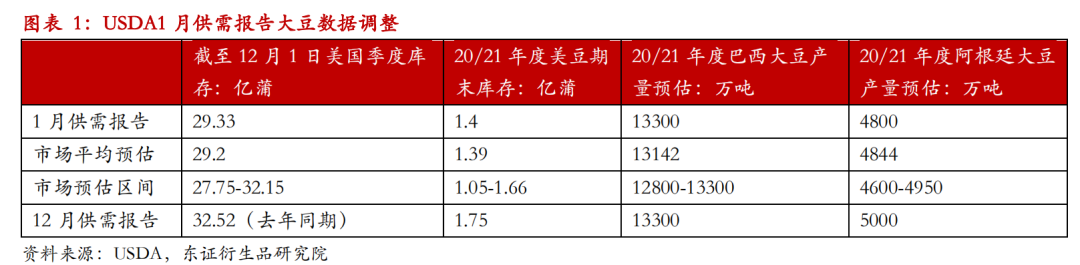

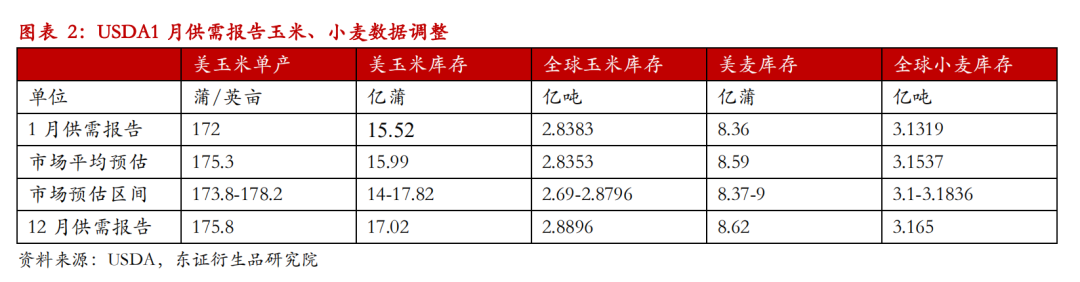

北京时间1月13日凌晨1点,USDA公布季度库存报告和月度供需报告。如下文图表所示,截至12月1日美国大豆季度库存略高于市场平均预估,20/21年度美豆期末库存符合市场平均预估,巴西产量高于市场平均预估,但阿根廷产量略低于市场平均预估。总体而言,月度供需报告中的大豆数据基本符合市场预期。不过报告公布当日,CBOT大豆仍然大幅上涨,3月合约收盘报1423美分/蒲。

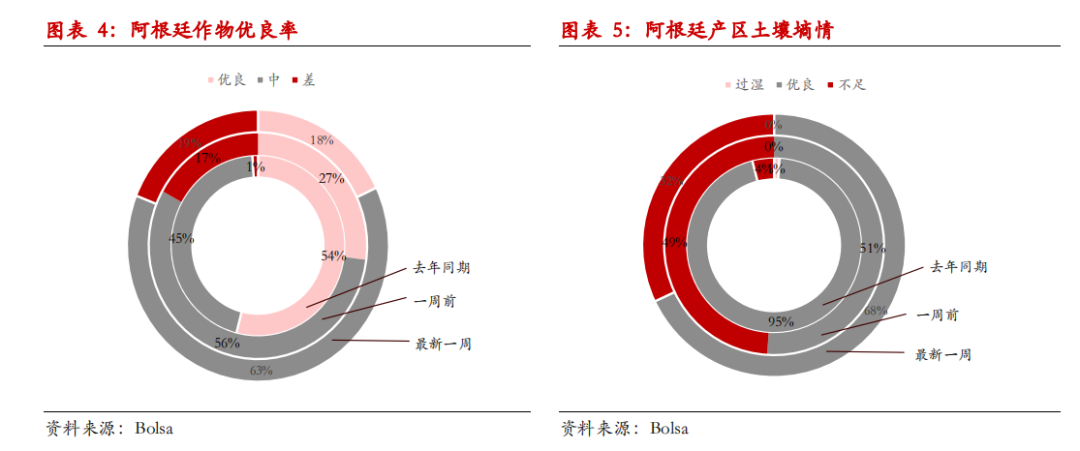

我们认为,在平衡表和业界预期基本相符的情况下,美豆的涨幅超出市场预期。可以解释大涨行情的原因主要有两点:第一,美玉米单产明显低于市场预期,仅有172蒲/英亩,直接导致当日CBOT玉米涨停;叠加美麦及全球小麦库存下调,农产品整体利多氛围有利CBOT大豆上行。第二,市场可能并不认可USDA对南美产量的预估。就在1月13日巴西CONAB公布的月度报告中,其将巴西产量预估由1.344511亿吨下调至1.336923亿吨。阿根廷的情况更令人担忧,1月14日布宜诺斯艾利斯谷物交易所公布的作物周报显示,阿根廷大豆开花率36.1%,低于去年同期41.9%和五年均值47.8%;结荚率1.9%,低于去年同期12.1%和五年均值15.3%。优良率和土壤墒情较一周前好转,但总体情况欠佳,远不及去年同期。已经有市场机构将阿根廷产量下调至4500-4600万吨。

市场看涨情绪浓厚,美豆及豆粕还将维持强势

在此我们也对国际市场一些关键影响因素做些更新。

2.1、美国压榨和出口需求

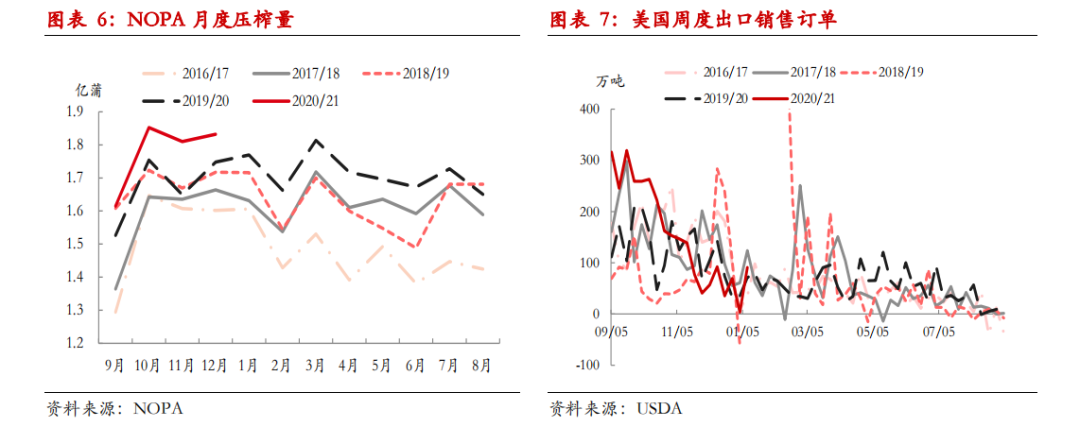

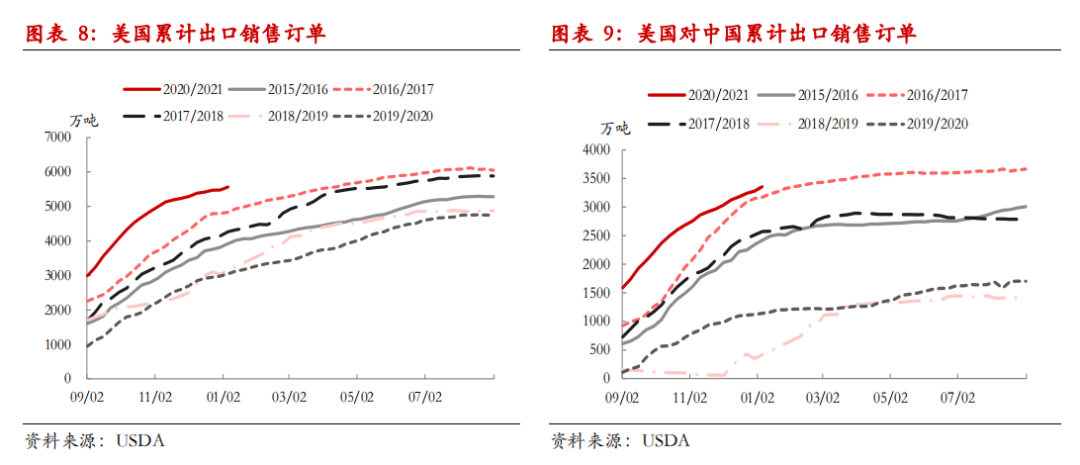

美国出口需求:在沉寂了一段时间后,中国再度增加采购,市场不断有消息中国油厂继续采购2月船期美西大豆和8月船期美豆。USDA也连续公布民间出口商向未知目的地(大部分情况下是中国)和中国销售大豆的报告,最新的USDA周度出口销售报告显示截至1月7日当周美国20/21年度大豆出口销售净增90.8万吨,较一周前及前四周均值大幅增加,也高于市场预估的30-70万吨;其中对中国出口销售净增75.83万吨。

美国压榨需求:NOPA 1月15日公布压榨月报,数据显示2020年12月NOPA会员压榨大豆1.832亿蒲,11月份为1.81018亿蒲,2019年12月为1.74812亿蒲。20/21年度(9月至次年8月)美国累计压榨大豆7.1095亿蒲,较去年同期累计值增加6.47%。

2.2、南美天气及作物生长情况

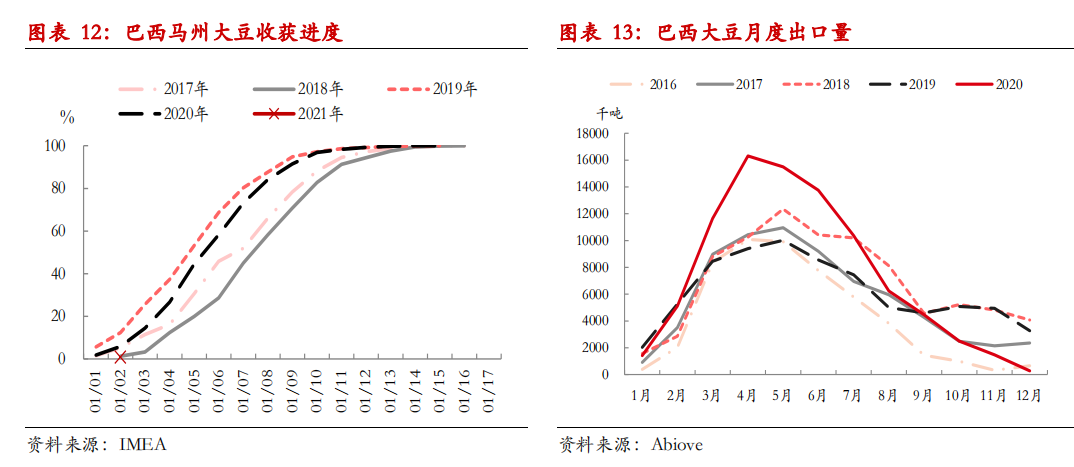

巴西马托格罗索州终于开始收割,IMEA数据显示截至1月15日收获完成0.8%,去年同期为5.86%,五年均值4.6%。帕拉纳州截至1月11日大豆评级为优的作物比例升至82%,一周前79%,去年同期88%;2%的作物已经成熟,一周前1%,去年同期2%。CONAB维持对这两个最大生产州乐观的产量预估,分别为3542.54万吨和2049.63万吨。巴西收获延迟,目前看来出口数据也确实不及去年同期。巴西谷物出口商协会预计1月巴西大豆出口量为105.2万吨,作为对比,2020年同期为166.9万吨。

阿根廷大豆播种生长较巴西晚约一个月,目前还未到大豆关键生长期,以往年份3-4月阿根廷出现异常天气并不稀奇。

投资建议及风险提示

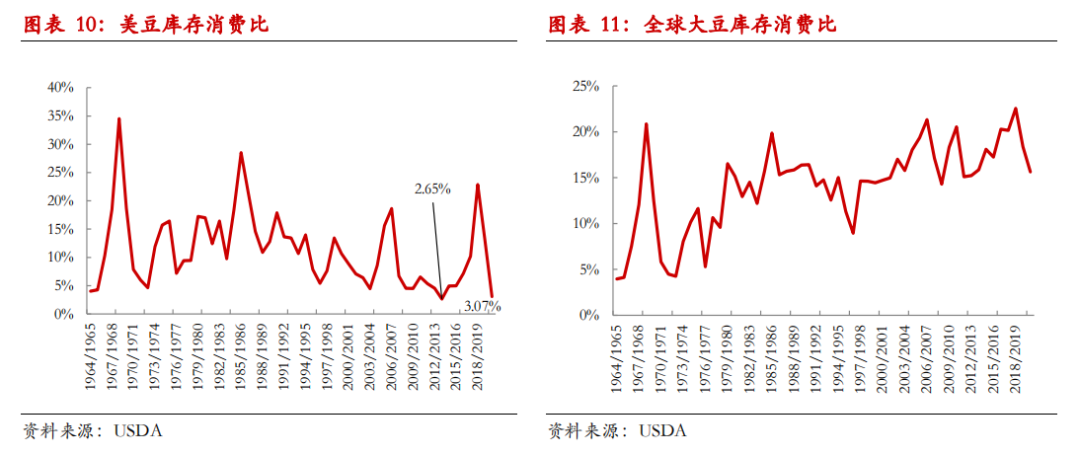

单边维持看涨。我们认为,先不论南美产量如何,在巴西大豆集中上市和出口前,美国几乎没有与之竞争出口的对手。不过美国库存消费比已经降至3.07%,是历史第二低值;从基本面角度看未来价格的继续上涨还需要更多边际利好刺激,利好可以来自中国的采购,也可以来自南美天气异常和减产。中长期而言,如果南美减产幅度不大,巴西大豆集中上市会对CBOT形成一定压力。另外今年南美情况明朗后市场将陆续开始交易21/22年度美豆种植面积,面积远超出市场预期也可能利空美豆。不过按照我们预估,美国库存消费比绝对水平在21/22年度也难以大幅增加,CBOT运行区间可能长期在1150-1200美分以上。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们