国内短期核心矛盾

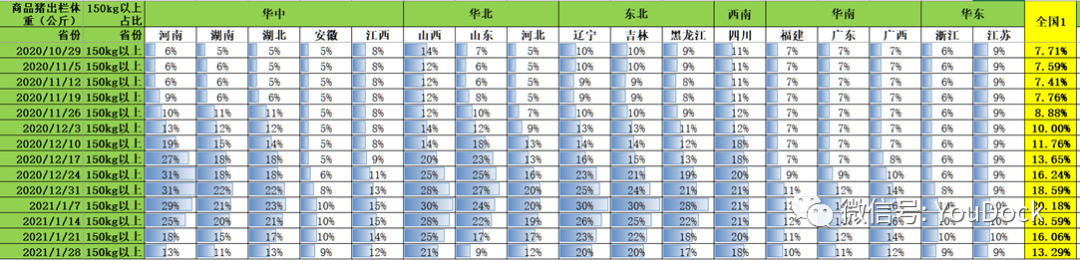

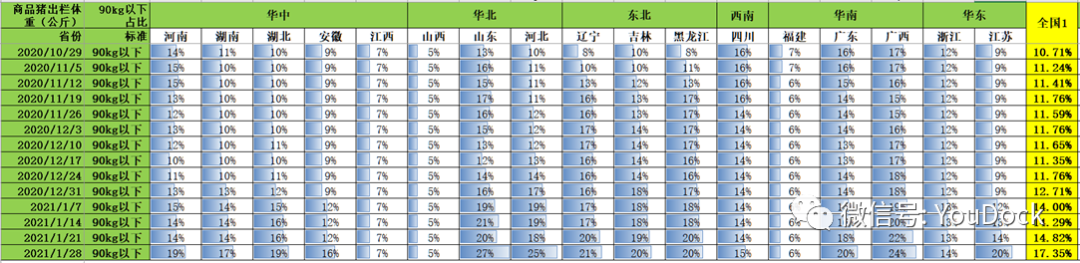

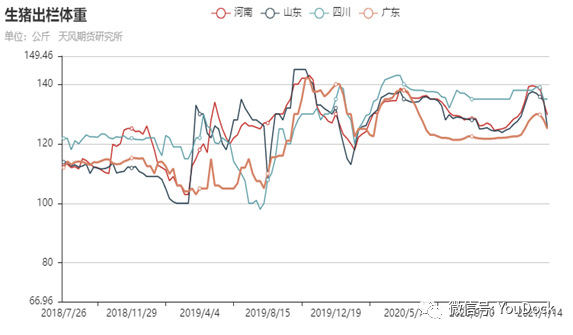

春节需求旺季效应,部分养殖企业前期压栏明显,去年12月份主产区华中、华北和东北生猪出栏体重在150kg以上部分曾经高达20%甚至30%,12月末全国最高占比20%;近期临近春节旺季,前期压栏部分加速出栏;同时90kg以下的占比确提升至17.4%。

屠宰数据显示,与加速出栏相对应的屠宰量明显回升,河南、山东、四川、广东等地日度屠宰量已接近2020年春节前水平。

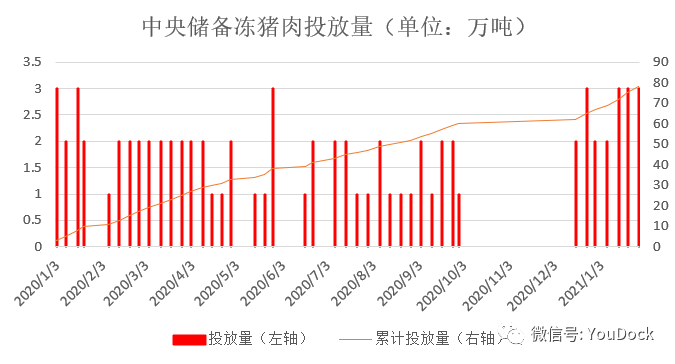

储备肉投放再度加码,缓解节前供应紧张状况

华储网:1月28日,中央储备冻猪肉将投放3万吨。2021年以来国家第4次投放中央储备冻猪肉,加上华商储备商品管理中心有限公司1月7日、1月15日和21日分别投放的2万吨、3万吨、3万吨中央储备肉,2021年以来,国家已投放中央储备冻猪肉11万吨。

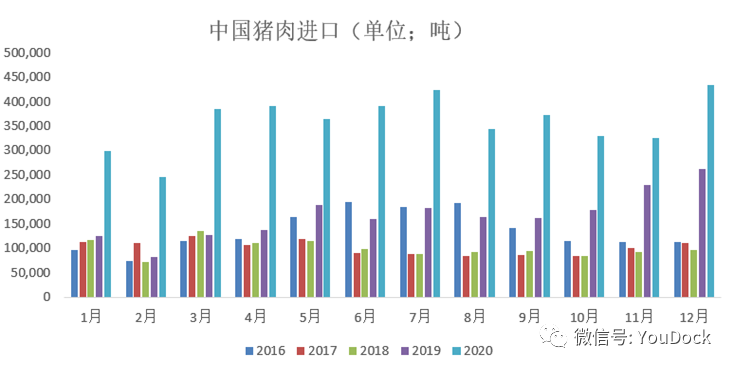

猪肉进口量增加,春节前出库速度依然较慢

海关数据:2020年12月猪肉进口43.3万吨为过去5年来单月最高进口量,2020年1-12月累计进口430万吨。

受国内新冠疫情的影响,限制进口冻肉出库,导致目前有40万吨左右进口冻肉滞留库中,近期虽然有缓解的迹象,但临近春节物流停运,预期出口速度依然不高。

上下游价格、利润状况

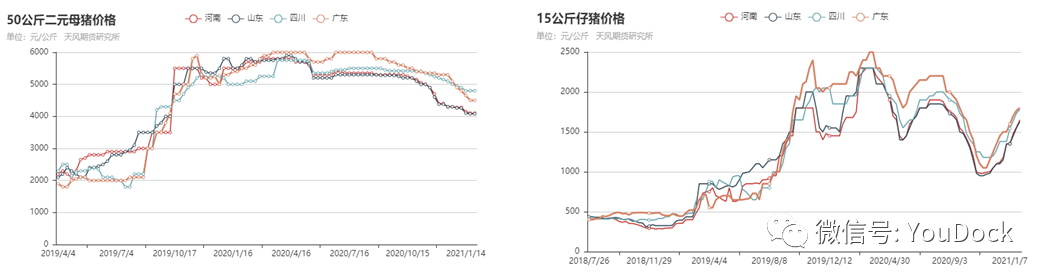

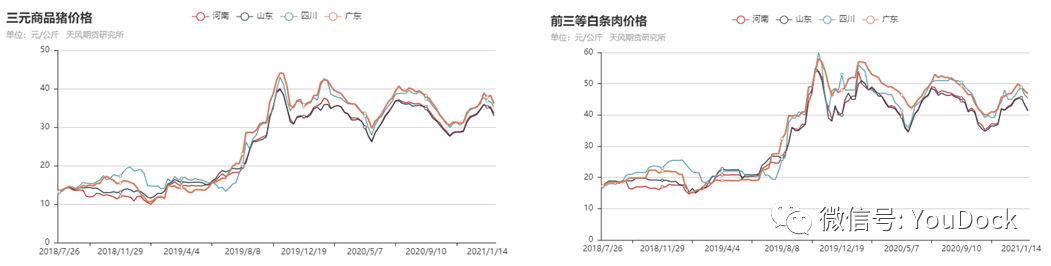

过去两周上下游价格涨跌分期较大

随着能翻母猪存栏恢复,二元母猪的储备需求下滑,价格延续回落;因育肥利润尚、育肥补栏需求旺盛,仔猪价格维持强势;短期春节需求旺季养殖企业集中出库叠加储备肉投放缓解了前期的进口冻肉出库受阻问题,三元商品猪价格和白天条肉价格连续两三周回落。

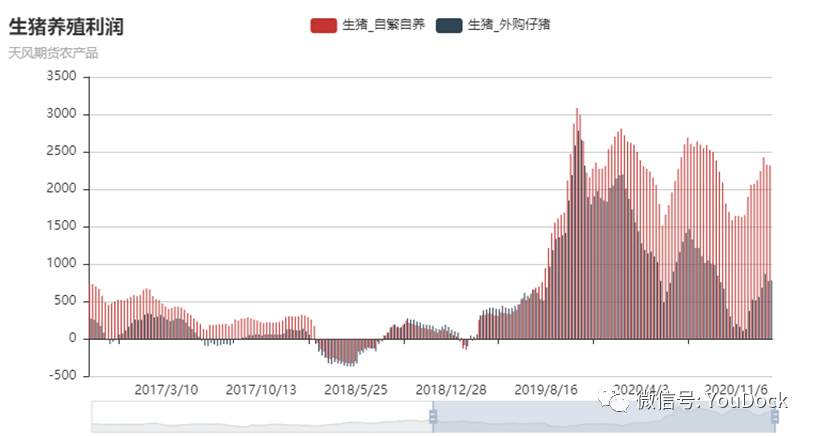

前期进口肉出库受阻和节前需求旺季,利润二次反弹

截至1月22日,自繁自养利润2313元/头,较前一周持平;外购仔猪育肥利润776元/头,较。预计春节需求旺季过后,叠加进口冻肉出库逐渐放行,养殖利润有望回落。

产能、存栏状况

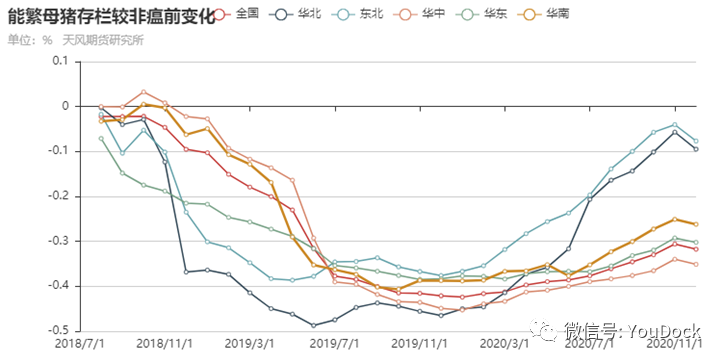

能繁母猪存栏恢复进程出现首次回落

根据涌益咨询的调研数据,截至2020年12月,全国能繁母猪存栏环比首次出现下滑,12月较11月下滑2%,较非洲猪瘟前由前一个月的下滑31%回落至下滑32%。如上图所示,各地区下滑幅度不一。尽管如此,目前存栏恢复最快的依然是华北和东北,分别较非瘟前仅剩9%和8%的差距。

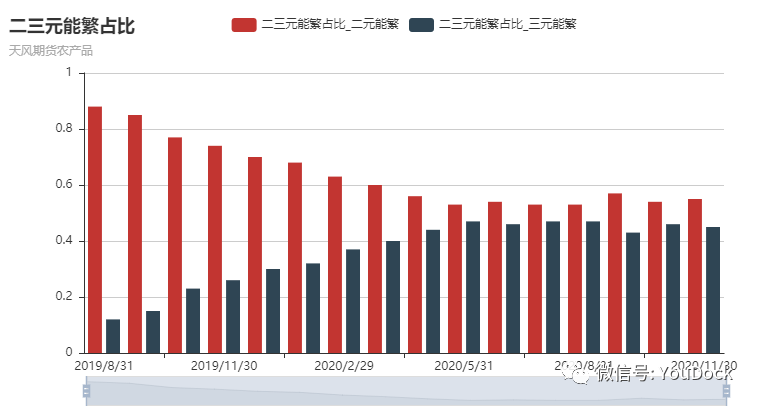

二元能繁母猪回升进度依然偏慢

根据涌益咨询的调研数据,截至2020年11月,能繁母猪中二元能繁殖占比依然维持55%的偏低水平,三元能繁占比45%。由于在配种成功率、乳猪成活率、育肥成活率方面三元母猪较二元母猪明显偏差,因此二元母猪占比回升是生猪产能恢复的一部分。

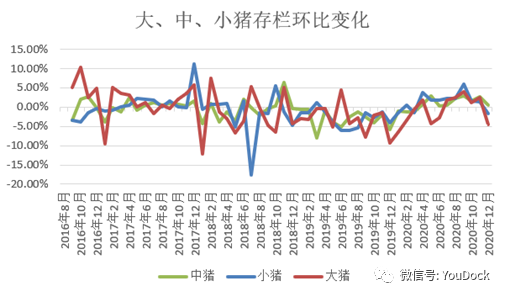

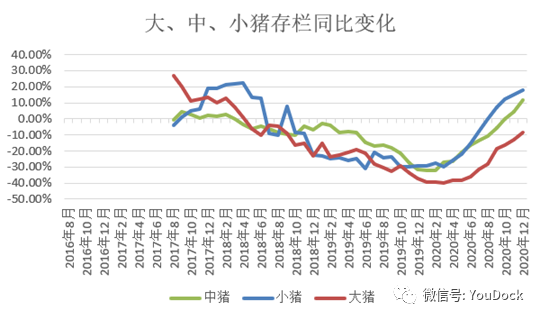

小猪存栏变化领先中大猪、尤其复栏有望加快

根据涌益咨询的调研数据,环比数据显示,12月份小、中、大猪存栏均出现不同程度存的回落,由于加速存栏,大猪回落较快;同比数据显示,小猪的存栏同比要领先于种猪和大猪,或意味着后期存栏恢复有望加快;二季度出栏或明显增加。备注(小、中、大划分:50kg、80kg)

本文数据来源:涌益咨询、wind、天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们