云南产区或再度面临干旱

1)根据云南省水利厅和云南省气象局研判,由于降水总量少,且河道、库塘存水量均较少,今年云南旱季(2~4月)将面临严峻的干旱情况,除了东南和西北边缘地带,其余各地都将发生不同程度的旱情;

2)西双版纳降水短期内仍然正常:云南西双版纳的天然橡胶产量占比达到全省70%,也属于此次存在干旱风险的地区之中;从路透天气数据中看,进入2021年,版纳地区的降水量整体较少,但还算正常,根据GFS预测模型数据显示,接下来半个月内版纳地区将迎来些许降雨,整体降雨量不会非常紧张;

3)重点关注开割前的树叶生长情况:对于2021年云南产区的天然橡胶树能否正常开割,我们认为现在还无法下定论,天然橡胶树还是比较耐旱的,如果在开割前没有因为干旱而出现严重落叶现象,那正常开割的阻碍也不会很大,后续我们将在周报中持续追踪云南产区的降水状况。

数据来源:路透 公开新闻整理 天风期货研究所

泰国政府出手,短期原料胶水价格企稳

1)在上周的报告中,我们提到,由于泰国南部连续降雨停止,泰国胶水收购价格崩塌;泰国橡胶局上周启动“橡胶新鲜胶乳管理计划”,计划从市场中采购新鲜胶水20万吨,通过化学药剂延长保鲜期至2个月,然后以合理价格销售向市场;

2)该计划主要起到短期价格托底作用:之前我们提到,原料胶水价格崩塌的原因是天气转好后,高胶价导致割胶率提高,胶水产量突然提高,加工厂难以消化;现在该措施通过政府收购,延长保鲜期再销售的方法,短期内可以解决胶水产量突然提高造成的价格崩塌问题,但未能从本质上解决供大于求的问题,短期托底的作用较大,不能指望可以提供中长期持续上涨的动力;

3)能否真正实现尚存疑:同时,市场上仍有很多观点认为,该计划中的存储和保鲜技术根本无法实现;

4)上周2天内,泰国胶水收购价格从底部的42泰铢/千克上涨到45泰铢/千克,涨幅7.14%。

数据来源:WIND 天风期货研究所

RU仓单少量增长

1)上周新增仓单290吨,环比增加0.17%;

数据来源:WIND 天风期货研究所

保税区库存整体仍在减少

1)截至1月22日,青岛保税区样本库总库存为73.09万吨, 环比减少0.57%;

2)保税区内样本库存为11.46万吨,环比增加0.88%;

3)保税区外样本库存为61.63万吨,环比减少0.84%。

数据来源::卓创资讯 天风期货研究所

天胶下游本周开始进入假期

轮胎企业大多于本周开始进入假期

1)上周由于临近春节,部分工人返乡,叠加上周部分地区启动环保限产紧急响应,山东地区的开工率小幅下降,半钢胎开工率64.21%,环比下降1.74个百分点;全钢胎开工率66.81%,环比下降1.14个百分点;

2)2021年春节假期,预计国内多数企业将在本周四小年夜开始放假,在元宵节后恢复开工,整体开工率变化趋势与左侧农历季节图中的均线保持一致;

3)节后主要还是关注轮胎企业的复工情况和现货市场的交投活跃程度。

数据来源:WIND 天风期货研究所

全钢胎普遍提价,备货较多

1)据悉,2021年1月份成品库存周转天数较2020年12月有较大幅度的提高,但整体较往年同期仍有差距;其中,全钢胎库存周转天数提高幅度要大于半钢胎;

2)除了春节前备货外,1月份全钢胎生产企业频繁发出的涨价公告也是原因之一,由左侧的理论税后利润可以看出,2020年下半年由于原料价格的大幅上涨,全钢胎的理论利润一直处于倒挂状态,在涨价实施前进行备货也是属于正常的变化;

3)不过短期内,全钢胎下游消费需求并不是十分旺盛,市场存在看空观点,具体情况仍需观察节后公路运输市场的复工情况。

数据来源:卓创资讯 天风期货研究所

现货市场价格整体持稳

浅色胶市场走势跟随泰国胶水,涨跌不一

1)上周全乳胶下跌130元/吨,跌幅0.94%;

2)越南3L下跌50元/吨,跌幅0.38%;

3)泰国RSS3上涨100元/吨,涨幅0.49% 。

数据来源:WIND 天风期货研究所

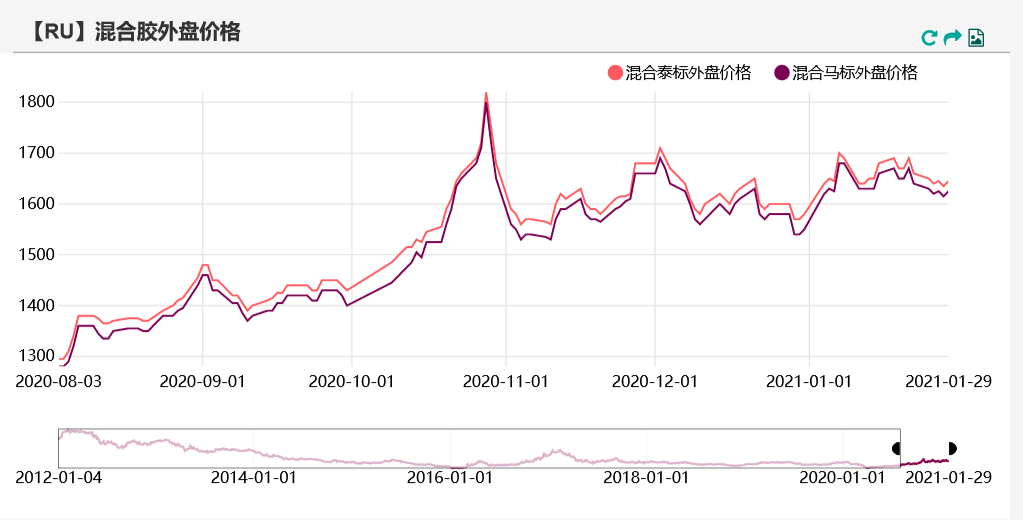

深色胶市场中,标准胶价格较为强势

1)上周泰国标准胶STR20上涨10美元/吨,涨幅0.62%,混合胶下跌15美元/吨,跌幅0.9%;

2)马标SMR20价格持平,混合胶下跌15美元/吨,跌幅0.91%;

3)印标SIR20上涨20美元/吨,涨幅1.28%。

数据来源:WIND 天风期货研究所

云南开割推迟或将加剧结构性行情

1)上周非标基差维持窄幅振荡;

2)我们在年报中预计2021年浅色胶,尤其是国产全乳胶,价格本就将强于深色胶,倘若2021年云南产区的开割再次推迟的话,那对国内浅色胶价格或是强利好,有可能加剧天然橡胶的结构性行情。

数据来源:WIND 天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们