一、行情回顾

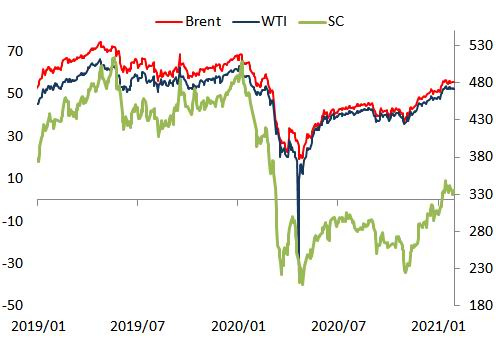

图表1 三大油价

资料来源:浙商期货研究中心

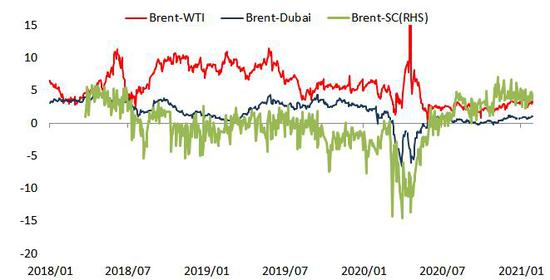

图表2 跨区价差

资料来源:浙商期货研究中心

图表3 WTI月差

资料来源:浙商期货研究中心

图表4 Brent月差

资料来源:浙商期货研究中心

回顾1月份油市,全球油价先出现一波强势上行,后开始横盘整理;月初油价上行主要受到沙特自愿减产100万桶/天,拜登上台后数万亿美元刺激政策等因素的影响;但随着变异病毒在更多国家被发现,各国加强封锁政策,且疫苗接种进度缓慢,导致市场对油市的预期恢复预期下调,外加EIA数据反映出美国汽柴油库存持续累积,对油价形成进一步利空,油价上行无力;但在供应减产的支撑下,难出现深跌,因此后半月油价持续震荡整理。

截至1月30日,WTI主连涨幅7.68%,Brent主连涨幅6.54%,SC主连涨幅11.04%。

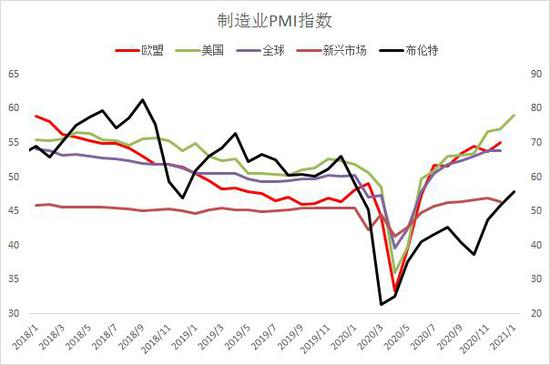

二、需求:宏观氛围转弱,需求恢复节奏不佳

宏观方面,目前全球主要国家经济意外指数持续下行,且在流动性收紧的情况下美股也出现一定程度的回落,整体宏观氛围对油价的支撑减弱。

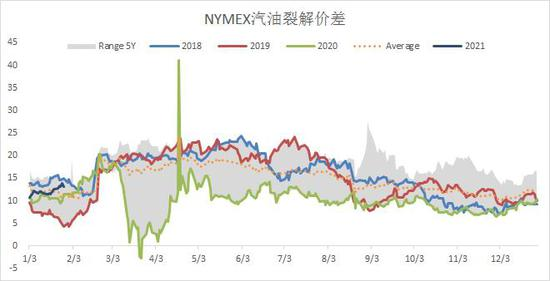

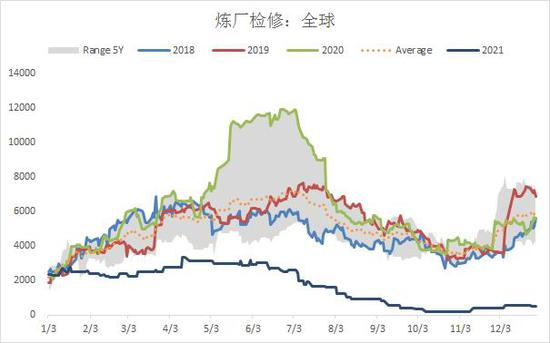

从微观数据来看,美国、中国、印度等炼厂开工目前恢复较好,但从季节性走势来看,后期炼厂处于季节性检修期,不利于炼厂需求的进一步走高,另外,欧洲地区的炼厂开工在12月份创下新低,表明欧洲需求恢复情况较差。终端需求方面,随着变异病毒的扩散以及需求进入淡季,短期难有实质性好转,虽然疫苗接种存在一定的利好支撑,但目前仍存在疫苗接种进展缓慢、疫苗产能不够、居民接种意愿不强等问题,在一定程度上讲拖累需求恢复的步伐,IEA等机构在最新月报中已经进一步下调2021年的需求预期。

图表5 全球PMI指数

资料来源:浙商期货研究中心

图表6 花旗经济意外指数

资料来源:浙商期货研究中心

图表7 美国炼厂开工率

资料来源:浙商期货研究中心

图表8 中国炼厂开工率

资料来源:浙商期货研究中心

图表9 日本炼厂开工率

资料来源:浙商期货研究中心

图表10 欧洲16国炼厂开工率

资料来源:浙商期货研究中心

图表11 印度炼厂产能利用率

资料来源:浙商期货研究中心

图表12 美国汽油裂解价差

资料来源:浙商期货研究中心

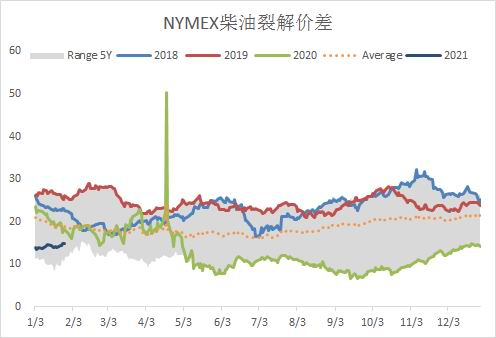

图表13 美国柴油裂解价差

资料来源:浙商期货研究中心

图表14 全球炼厂检修量

资料来源:浙商期货研究中心

图表15 美国馏分油库存

资料来源:浙商期货研究中心

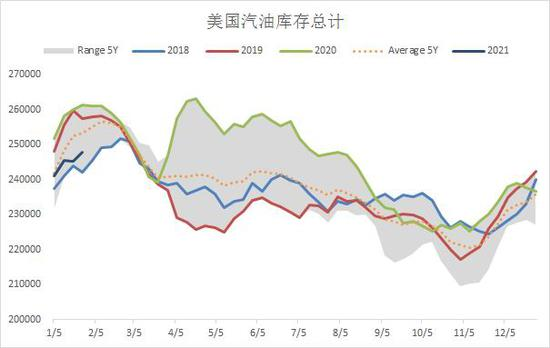

图表16 美国汽油库存

资料来源:浙商期货研究中心

图表17 欧洲成品油库存

资料来源:浙商期货研究中心

图表18 新加坡炼油产品库存

资料来源:浙商期货研究中心

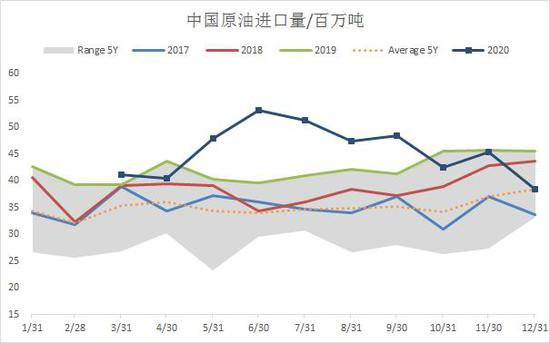

图表19 中国原油进口

资料来源:浙商期货研究中心

图表20 印度原油进口

资料来源:浙商期货研究中心

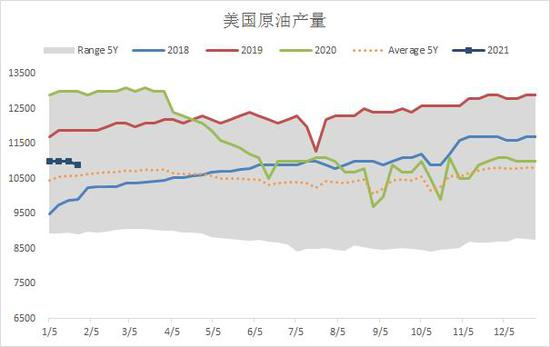

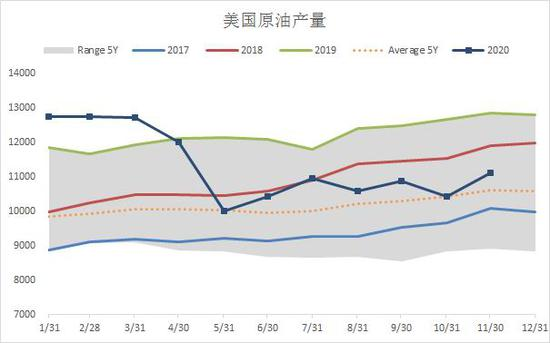

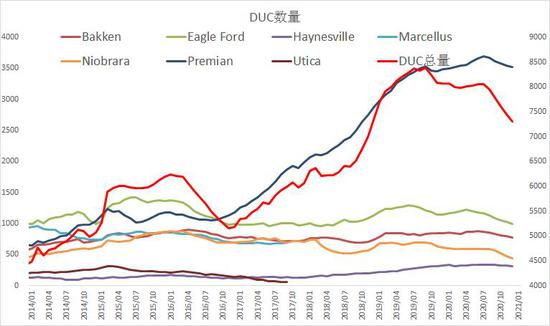

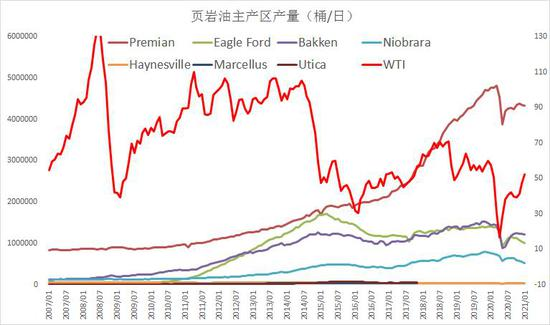

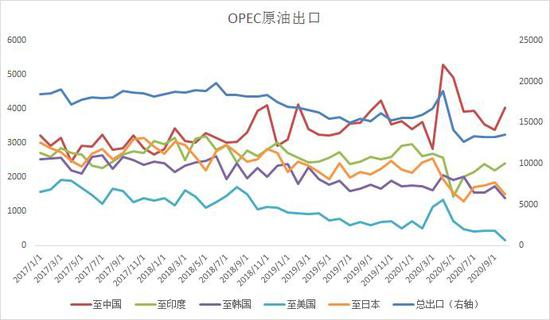

三、供应:OPEC供应继续收紧,美原油产量短期难有增量

调查显示:欧佩克1月石油产量环比增加16万桶/日至2575万桶/日,为连续第7个月增长。欧佩克成员国1月份对欧佩克+减产执行率升至103%(12月为99%)。从2月份开始,沙特将自愿减产100万桶/天,OPEC供应将进一步收紧;虽然俄罗斯2月份开始小幅增产,但主要是为了满足国内炼油需求,2月份俄罗斯原油出口量预计将出现小幅下降。

美国方面,虽然钻机数正持续回升,但回升速度缓慢,新井投产以及DUC井的释放并不能弥补旧井的衰减,EIA数据显示当前美国原油产量再次出现了下降,短期来看美国的供应仍持续偏紧。

图表21 美国原油产量(周度)

资料来源:浙商期货研究中心

图表22 美国原油产量(月度修正)

资料来源:浙商期货研究中心

图表23 DUC数量

资料来源:浙商期货研究中心

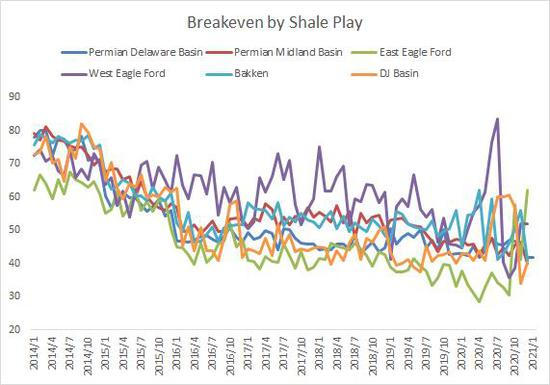

图表24 页岩油产量

资料来源:浙商期货研究中心

图表25 页岩油成本

资料来源:浙商期货研究中心

图表26 利比亚原油产量

资料来源:浙商期货研究中心

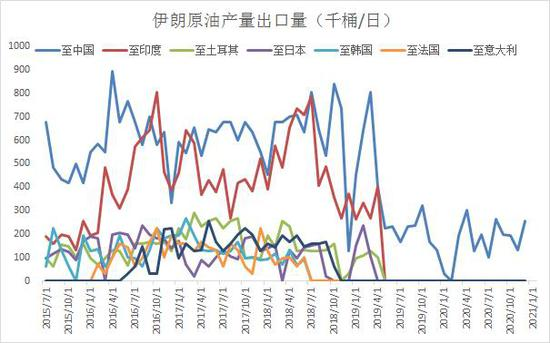

图表27 伊朗产量出口量

资料来源:浙商期货研究中心

图表28 俄罗斯产量

资料来源:浙商期货研究中心

图表29 OPEC产量

资料来源:浙商期货研究中心

图表30 OPEC出口量

资料来源:浙商期货研究中心

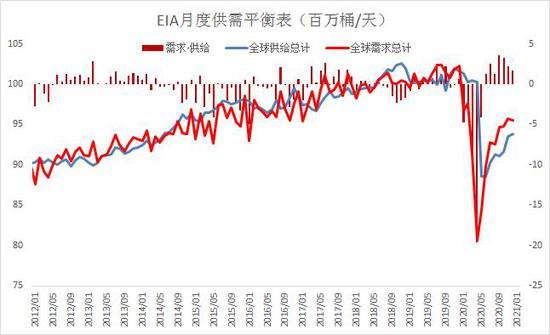

四、供需平衡:库存持续去化,供需边际改善

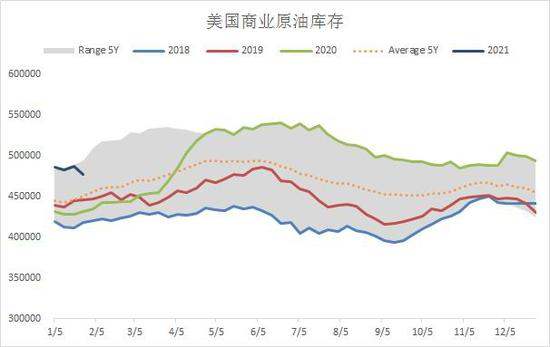

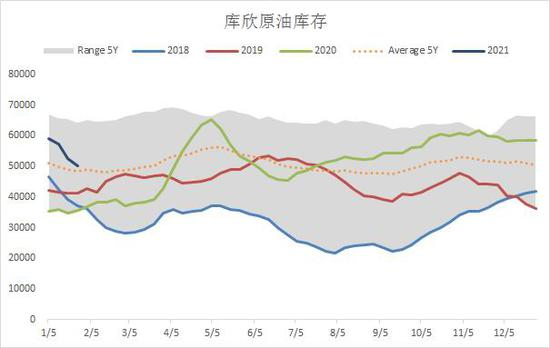

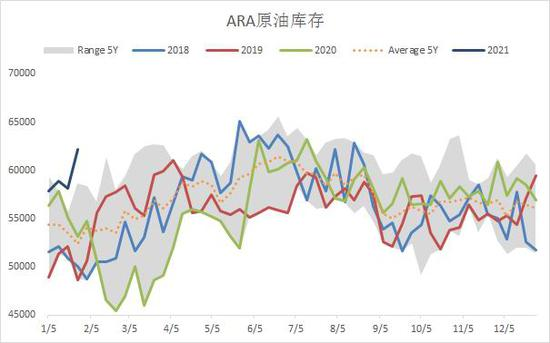

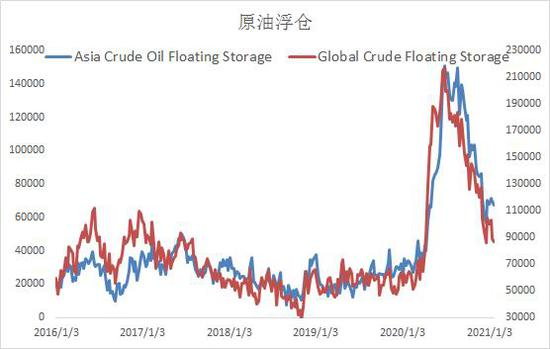

目前美国原油库存持续去化,亚洲地区浮仓库存也在快速去化,但欧洲地区由于炼厂开工回升不及预期,原油库存出现一定的累积。从EIA全球月度供需平衡表来看,目前库存虽然在持续去化,但去库速度正在放缓。

图表31 EIA供需平衡表

资料来源:浙商期货研究中心

图表32 美国原油商业库存

资料来源:浙商期货研究中心

图表33 库欣原油库存

资料来源:浙商期货研究中心

图表34 欧洲ARA原油库存

资料来源:浙商期货研究中心

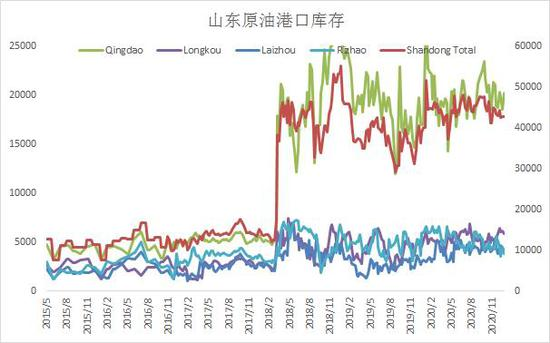

图表35 山东港口库存

资料来源:浙商期货研究中心

图表36 全球原油浮仓

资料来源:浙商期货研究中心

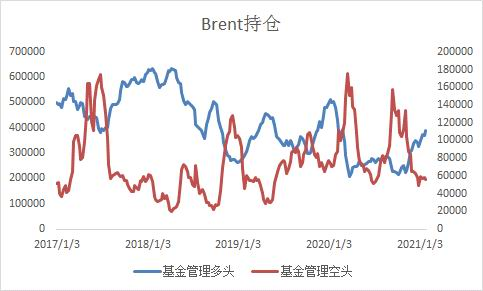

五、CFTC持仓

图表37 WTI基金净多

资料来源:浙商期货研究中心

图表38 Brent基金净多

资料来源:浙商期货研究中心

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们