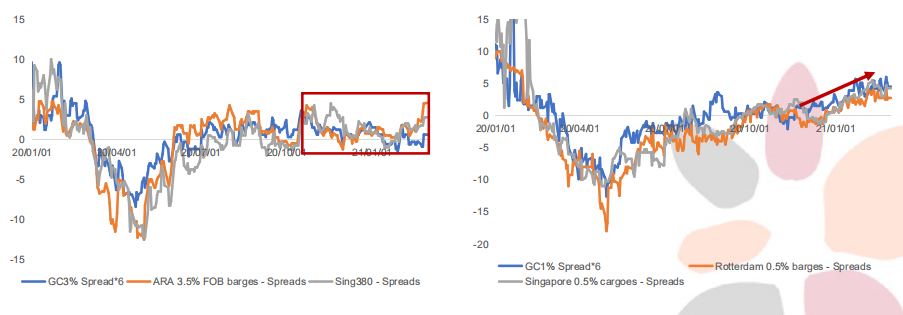

高低硫进入高价差区间

高低硫价差自2020年10月份开始,出现价差快速上行的趋势。三地(美湾、鹿特丹、新加坡)Hi5价差从52~57美元/吨,持续上涨至120美元/吨以上。

数据来源:天风期货研究所

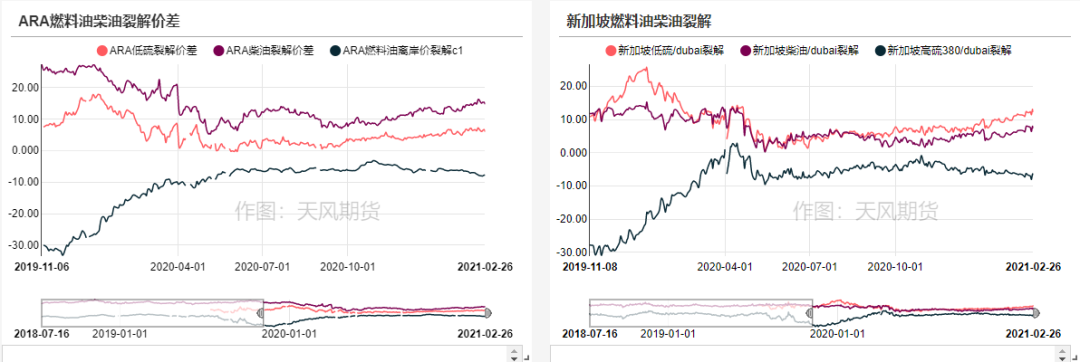

高价差主要受低硫走强驱动

10月份开始,低硫从Contango转为Back结构,近两周月差最高触及4.75美元/吨,为一年内高位。

而高硫来看,10月至今呈震荡走势,因为成为小众市场,受阶段性发电需求的影响加大,但持续性不强。

数据来源:天风期货研究所

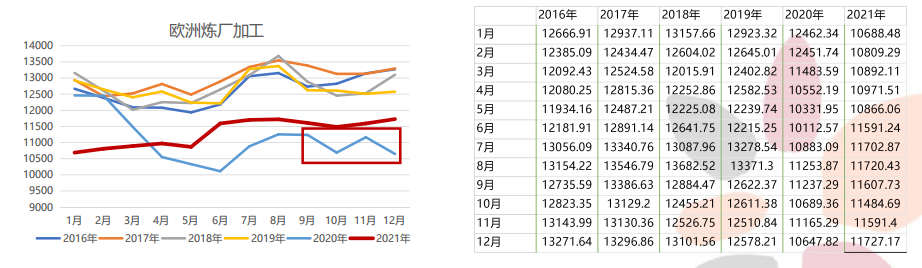

低硫走强一方面受欧洲开工影响

自20年10月份开始,欧洲受二次疫情的影响,消费再度下探、逼停欧洲炼厂,导致低硫供应减少;

从下图可以看出,3-7月份,欧洲开工在逐渐回归,且要逐渐高于去年同期。

数据来源:天风期货研究所

另一方面受冬季柴油旺季影响

冬季里柴油属于季节性旺季,支撑较强,近而带动了组分类似的低硫走强。而2月初的德州寒潮,也将这个趋势推到极致。

随着冬季柴油需求转弱,预计对低硫的支撑也会弱化。

数据来源:天风期货研究所

高低硫价差的负反馈已形成(1)

需求上,Hi5在100美金以上,用HSFO的经济性更高;

据 Platts调研,配备洗涤器的较老的VLCC比没有洗涤器的年轻VLCC每天多赚1万美元。

以波斯湾-北亚航线为例,以VLSFO为燃料包租的VLCC公司,每天运费损失在2300-2400美元;而有Scrubber的VLCC,用HSFO,每天收入接近5000美元。

更短行程,如PG-西海岸印度航线,安装Scrubber的VLCC,每日收入甚至达到14000美元。

在高低硫价差超过100美元/吨,VLCC安装Scrubber的兴趣在增加。

高低硫价差的负反馈已形成(2)

供应上,印度和韩国炼厂因为低硫的高利润,在增加低硫的出率。

因为高低硫缺乏可靠的供需统计口径(按渣油拆分?按燃料油总体统计?如何拆分高低硫?),这部分我们也只能通过新闻来进行跟踪。我们观察到印度和韩国炼厂在增加低硫的供给。

内盘LU/FU的仓单博弈

从内外价差的角度来看,近期VLSFO内外价差较高,HSFO内外价差较低。

仓单方面,低硫目前为5.054万吨,其中洋山港为零;高硫目前为20.868万吨,其中洋山港有5.21万吨。

大趋势上,内盘高低硫跟随外盘高低硫走势。

数据来源:FIS,上期所,天风期货研究所

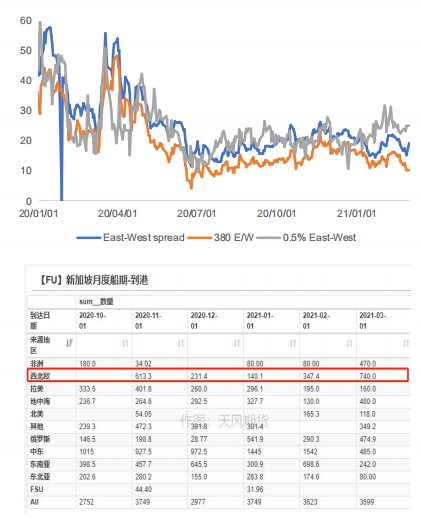

该头寸是否锦上添花,关注两点

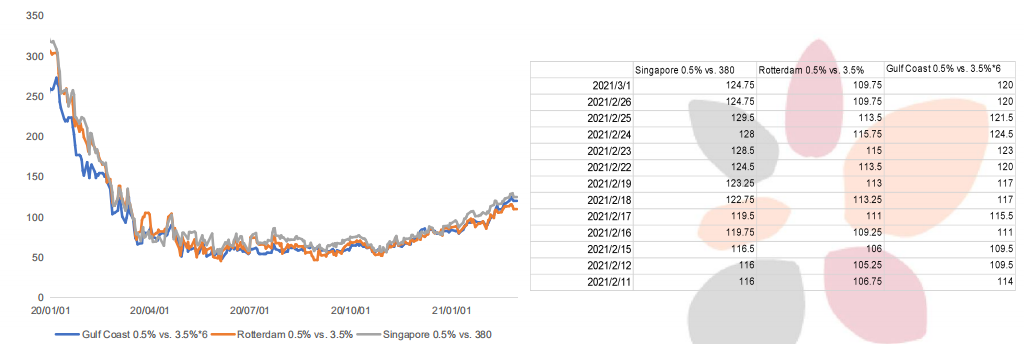

2月初0.5%EW价差最高达到32美元/吨,380EW价差维持在23美元/吨左右,低硫套利窗口打开,可以看到目前船期推测,3月份西北欧套利货(多为低硫)大概有74万吨到达新加坡。

数据来源:天风期货研究所

高硫自5月份开始,会炒作一波中东的燃油发电需求,造成高硫走强。

数据来源:天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们