春节后,受宏观通胀预期升温影响,锌价抹平年前大部分跌幅。本轮锌价的上涨主要源自于宏观面的驱动,从基本面来看,矿紧仍是锌价主要的价格利好因素,需求来看,我们认为本轮锌价上涨不及铜、铝等品种的原因在于锌长期需求缺少亮点,能源革命、碳中和等概念对锌需求影响较小,海外刺激项目传统基建偏少。短期来看,国内矿山产量还处于爬坡阶段,完全投产需要到4月中下旬,在矿紧格局持续且国产矿仍存不确定因素的背景下,预计供应端仍会对价格有支撑。

行情回顾

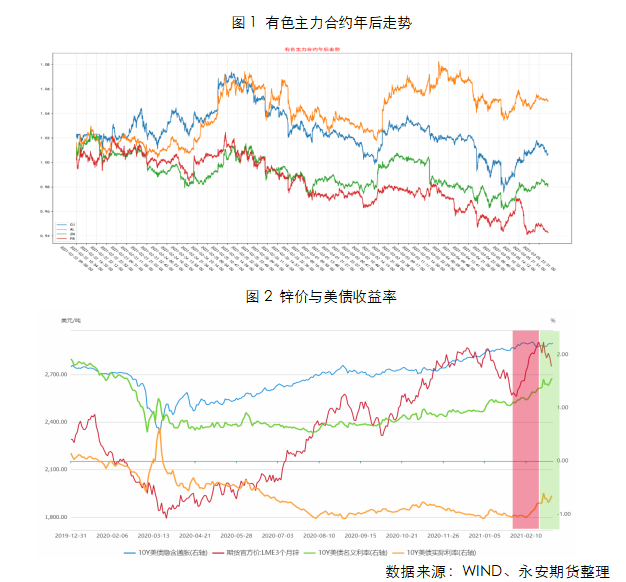

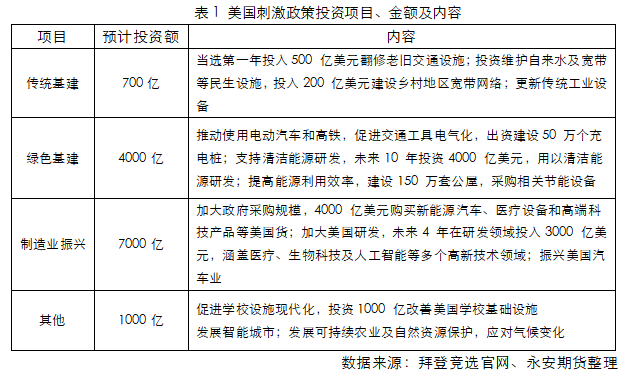

春节以来,在疫情改善、疫苗注射加快的背景下,叠加原油价格上涨的助推,市场在春节回来后的一周通胀预期迅速升温。在铜全球库存偏低、供应偏紧且需求预期向好的基本面配合下,铜价连续创下近十年新高。受其影响,锌价年后也是大幅反弹至20年12月高点附近。此后,隐含通胀预期开始走平,美债实际利率快速上行推动名义利率快速走高,10年期美债收益率突破1.5%,受此影响,全球风险资产估值承压,锌价回调。短期来看,我们认为美债实际利率继续超预期上行仍将是对价格产生负面影响的潜在风险点,但节奏上较难把握,再通涨与流动性收紧之间的博弈或许将成为宏观面贯穿今年上半年的主题。

基本面的主要矛盾

基本面来看,供应端矿从去年下半年开始偏紧延续至今,目前国内矿山陆续开始复工,但整体产量仍处于爬坡阶段,在去年冶炼产量进一步提升的背景下,我们看到全国范围锌精矿仍处于偏紧的格局,加工费持续被压缩。在冶炼利润被压缩到盈亏平衡附近的背景下,冶炼厂开始将全年的检修尽可能地安排到2、3月,以应对国产矿产量未完全恢复的这段窗口期。在检修叠加部分地区的确存在一矿难求的情况,冶炼端产量开始下滑,2月产量环比下降7万吨,3月部分炼厂检修结束,但预计仍将有4-5万吨左右减量,很大程度上缓解了锌锭高供应的压力。

需求端来看,我们认为本轮锌价相比铜、铝等涨幅不足的原因主要来源于需求预期的压制。锌最大的下游消费领域为镀锌,消费占比在50%左右,主要应用在基建地产等传统领域,且部分需求被不锈钢、锌铝镁等合金以及家电、汽车等应用领域被铝合金等挤占。目前市场除了给予全球经济复苏的带动需求回升的需求外,更多的来自于能源革命、绿色基建等新消费领域的增量预期。海外刺激政策的方案来看,传统基建领域仅占700亿左右,且碳中和造成的供应减产目前对锌的影响也相对较小。在中长期需求预期偏低的背景下,锌价得到了一定的压制,这也是我们没有看到锌价没有突破20年12月新高的原因。短期需求来看,下游复工恢复相对较快,在厂库消耗后补库需求开始回升,我们认为今年国内需求增速会出现一定下滑,但整体仍有一定韧性,海外需求主要关注疫情及刺激政策基建落地时间。

未来展望

目前来看,我们并没有看到国内消费有可能超预期的领域,传统基建预期逆周期调节作用边际转弱、地产在调整政策下预计有增速瓶颈,汽车、家电等领域预计今年也很难有去年下半年这样的增速,制造业需求或有一定回升的空间。海外如果年中疫苗注射比例提升,海外制造业补库需求对锌需求仍有拉动。美国地产需求以及拜登刺激政策或许会成为后期需求关注的潜在需求亮点。

基本面来看,在全球需求预期缺少亮点的背景下,我们预计影响锌价的主要变量仍在供应端。尤其上半年,我们预计国内矿山产量完全恢复得到4月中下旬,在此之前预计矿偏紧格局延续叠加需求季节性好转预期下,矿端对价格仍有一定支撑。后续支撑能否延续需求关注全球矿产量能否延续持续转宽松的态势,这将很大程度上影响今年锌的价格走势。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们