Part1 盘面回顾

期货:2月份焦煤期货W型走势,主力JM2105合约价格最高至1608.5元/吨,最低值1438元/吨,收于1474.0元/吨,跌幅2.38%。

现货:炼焦煤市场稳中偏弱,价格有所下跌。基本面,2月主产地响应就地过年,煤矿开工高于往年,春节后陆续复工,煤矿生产快速恢复。节前下游焦企利润高位,补库积极,节后控制采购节奏,煤矿库存累积。进口煤方面,澳煤进口政策依然未放松,蒙煤春节期间放假较短,初四即恢复通关,且288口岸日通关量迅速恢复至300车以上。蒙煤进口量要高于去年同期。

数据来源:博易大师、格林大华期货

Part2 本期分析

2.1 行情预判

3月国内焦煤供应继续释放,蒙煤进口料继续增加,下游焦炭产量难有增量,供需预计进一步宽松。

3月预期JM2105合约价格下跌为主,目标位1400。

策略:1500附近逢高沽空,设好止损。

2.2 多空逻辑

利多因素:

1、澳煤进口政策难放松,澳煤进口同比大幅降低。

2020年7月份以来,澳煤进口政策收紧,目前尚未看到放松迹象。

数据来源:Wind、格林大华期货

2020年2月份澳煤进口390万吨,今年2月份澳煤进口降幅同比90%以上。

数据来源:Wind、格林大华期货

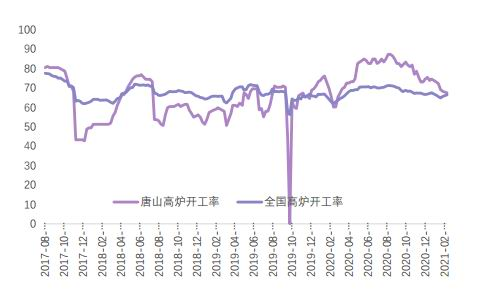

2、生铁产量可能继续增加,月内先减后增。

钢厂高炉开工率持续高位,2月份全国平均66%,唐山68%。

数据来源:Wind,Mysteel、格林大华期货

2月铁水日均产量198.5万吨,过去几年同期产量多再160-175万吨。春节后2月中旬日均产量达到201万吨,创历史新高。

3月份随着终端需求的复工,下游钢材需求将提升,预计生铁产量总体可能继续增加。

月内看,受两会、钢厂高炉检修、季节性旺季等因素影响,预计高炉产能利用率先降后升,即生铁产量先减后增。

数据来源:Wind,Mysteel、格林大华期货

3、3月份终端需求逐步启动,市场开始进入旺季。

随着春节假期结束和天气转暖,终端房地产、基建、制造业等需求逐步启动,带动黑色产业链整体需求回升。

利空因素:

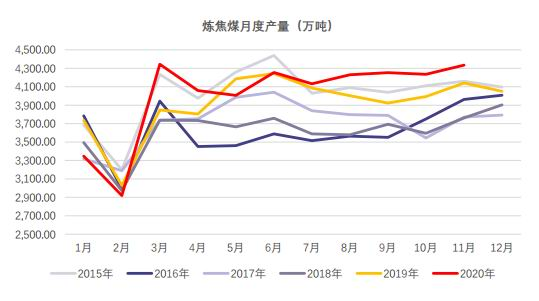

1、煤矿开工已恢复至往年同期水平,3月国内供给继续释放。

3月份煤矿几乎全部开工,焦煤供应释放较快。目前焦煤精煤日均产量49.44万吨,与2019年同期大致相当,但高于2020年的40.98万吨。考虑到去年疫情延期复工影响,2019年更具有参考意义。

数据来源:Wind,Mysteel、格林大华期货

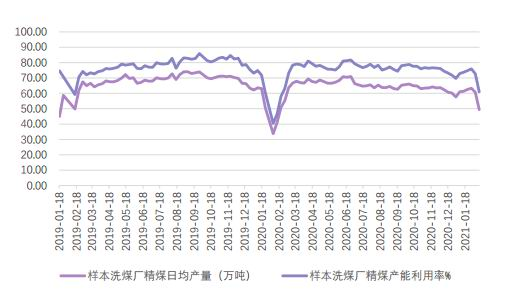

按照往年经验,3月份精煤日均产量会进一步提升,大致升为60万吨以上。

数据来源:Wind,Mysteel、格林大华期货

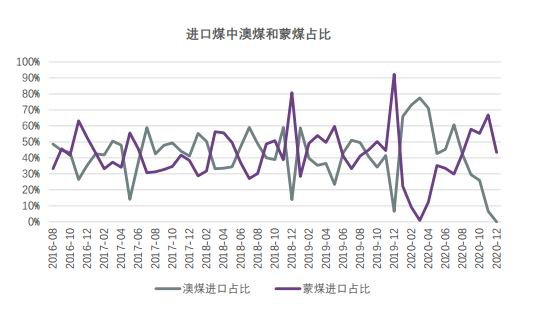

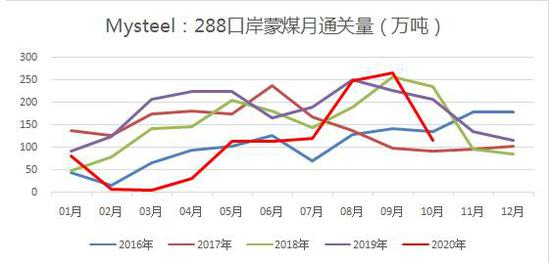

2、3月蒙煤通关继续好转,蒙煤供应继续增加。

春节后蒙煤通关车辆快速回升,288口岸通关车辆日均300车以上,高于往年同期。预估3月份继续回升,蒙煤供应继续增加。

但蒙古国疫情形势依然严峻,蒙煤供应虽有增加,但增量受限。

数据来源:Wind,格林大华期货

数据来源:Wind,格林大华期货

3、下游焦炭产能利用率达到极值,产量难有增量。

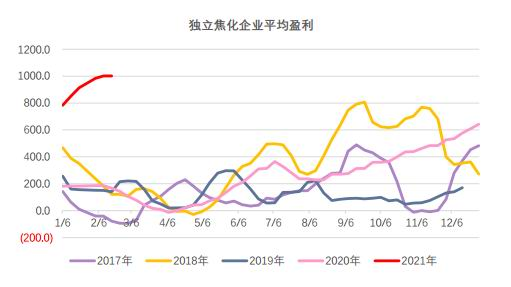

2月份焦炭利润继续攀升,创下历史新高。至1月19日独立焦化厂吨焦利润1002元,远高于历史同期。

数据来源:Wind,钢联终端、格林大华期货

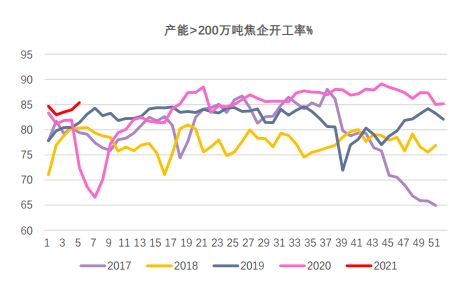

高利润刺激下焦企生产积极性很高,开工率持续高位。目前独立焦化厂开工率85.38%,也高于过去几年同期水平。表明2月份焦炭供给持续高位。同时意味着焦企主动减产意愿很低。

数据来源:Wind,钢联终端、格林大华期货

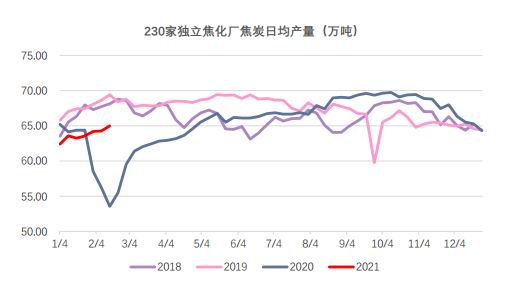

2月份焦炭日均产量64.6万吨,低于2018、2019年。主要原因在于,经过过去几年产能淘汰后,有效产能实质性减少。

数据来源:Wind,钢联终端、格林大华期货

在已有产能条件下,焦炭产能利用率已经达到极值,2月份均在90%以上,相当于满负荷生产。表明已有产能条件,焦炭供给几乎难有增量。

数据来源:Wind,钢联终端、格林大华期货

3月份焦炭产能计划净淘汰539万吨,其中淘汰1129万吨,新增590万吨,主要集中在山西和河北。如果政策严格执行的话,那么焦炭产能将继续减量。

综上所述,预计3月份焦炭供给继续保持高位,难有增量。

4、3月份焦煤期货价格下跌可能性很大。

焦煤期货上市7年多,其中3月份焦煤期货上涨1次下跌6次,下跌概率85.7%。

7年间,3月份焦煤期货平均跌幅4.9%。

焦煤期货月度价格涨跌幅

数据来源:Wind、格林大华期货

数据来源:Wind、格林大华期货

5、煤矿库存开始累积,表明市场供需逐步宽松。

春节后焦企和钢厂炼焦煤库存均补至合理水平,炼焦煤采购意愿降低。至2月下旬焦企炼焦煤库存881.28万吨,钢厂库存922.40万吨,港口520.7万吨。均高于往年过去两年同期水平。

数据来源:Wind、钢联终端、格林大华期货

受下游采购节奏放缓,煤矿春节期间放假时间较短或不放假影响,春节后煤矿库存迅速抬头,至2月底已经攀升至172.7万吨,已经高于2017、2018、2019年三年同期水平。

数据来源:Wind、钢联终端、格林大华期货

Part3 风险提示

两会期间是否出台黑色产业链相关政策文件。

两会期间和两会前可能更加严格的煤矿安全检查。

焦炭产能关停是否按照计划严格执行,特别是山西和河北两省份。

钢厂高炉检修是否有重大变化。

终端需求恢复情况直接影响产业链需求。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们