PVC最近持续强势,主要的原因在于电石的成本支撑太强,由于环保的影响,电石的短缺可能是持续性的,山东部分PVC装置已经停车或降负荷生产。

2020年氯气的短缺引发PVC开工率提不起来,即使是比较高的利润下,仍然是很难享受时代的红利,今年又是电石原料出问题,所谓小富靠勤,大富靠命。

我们先看一下PVC的生产工艺,从上图我们可以得出下面几个要点:

1、PVC是由煤炭与原油两种生产方法,原料端国外看原油,国内看煤炭。

2、电石的成本占70%左右,电力,煤炭都是影响PVC成本的重要因素。

3、PVC下游广泛,如管道,型材等硬制品占到70%,也就是说PVC的需求看宏观。

当然有些化工品的下游与宏观影响不大,如农产品中的苹果,目前2105只是看库存与需求。

PVC今年也是有扩产,但是扩产量不足十分之一,这种量级与苯乙烯,乙二醇,PP,PE来说是比较低的水平了。

PVC的产能是2500万吨,产量是2000多万吨,这样开工在70%上下游动,说明它是一个产业竞争十分激烈的行业,譬如同时是塑料ABS的开工率达到90-100%的水平,从开工率可以看出一个行业的景气周期。

乙二醇煤炭法的开工率只有50%,最近提上去也不是很高的位置,PVC是对于成本比较敏感的一个行业,这也就是为什么电石的影响会比较大了。

全年的消费量在2160万吨左右,所以还是有一部分是需要进口,进口的主要还是原油法生产的PVC,品质好一些,譬如用来生产咱们充电的数据线。

国内主要的PVC生产厂家在24家左右,其中电石法占到150万吨产量,当然这是月度的,乙烯法只有五分之一多一点的水平,所以电石法是最多。

由于电石是高污染行业,所以要贴近煤炭资源,这样主要分布在西北,所以西北地区的双控影响这么大就不足为怪了。

我们总结一下PVC行业的特点,主要还是下面几个方面:

PVC的基本面研究要看这几个方面,不同的时间段有不同的矛盾,最近主要还是电石+进口受阻的矛盾,2020年的矛盾有物流的影响,譬如天津港的物流有问题,引发价格上涨。

所以,不同的行情,要注意找不同的矛盾,为什么天津港如此重要?

去年我们想从新疆天业买一些PVC做交割,结果对方销售总监很客气的说,他们的货通过天津中转到华东,直发,所以挪不出货给我们。

天津港发PVC的货比较多,从西北地区走物流,最近的港口是天津港,所以我们从国外进口的塑料货或橡胶,如果卖给西安,宁夏的客户,我们也是要求老外发到天津港,汽运一吨大概要400元的费用到西安。

所以,天津港口的物流情况相当重要的。

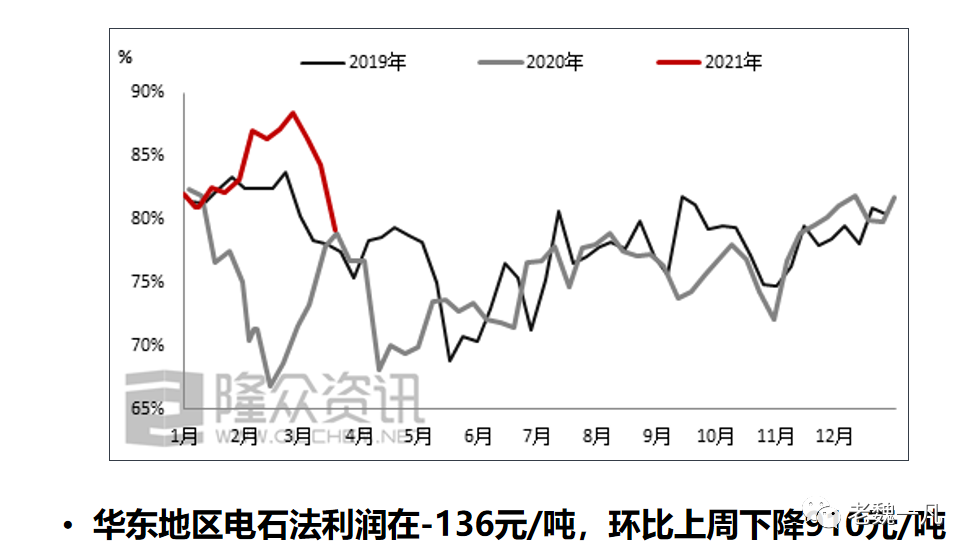

最近电石法的PVC的价格达到9000元附近了,成本是右上图,也大概是在7500元左右,一吨还是有1500元左右的水平,所以PVC现在利润不错,结果电石又短缺,可是急坏了生产工厂。

目前PVC的情况大概是这样,电石全国产能1500万吨,开工率下滑至82%,结果PVC开工率也下滑到85%,电石供应是一个持久战了。

PVC的下游分三类,一个是硬制品,如管材,还有软制品,如电缆外套,还有做薄膜,对了,透明的软脱鞋也是PVC做的,家里的塑料大部分是PVC,譬如门窗,门板外面的塑料或薄膜。

我们企业有与很多PVC工厂做生意,主要卖PVC的一些相关化工品辅材,如聚苯乙烯塑料给PVC工厂做共挤,最近铝替代PVC做门窗玻璃的比较多的,主要在于品质高档。

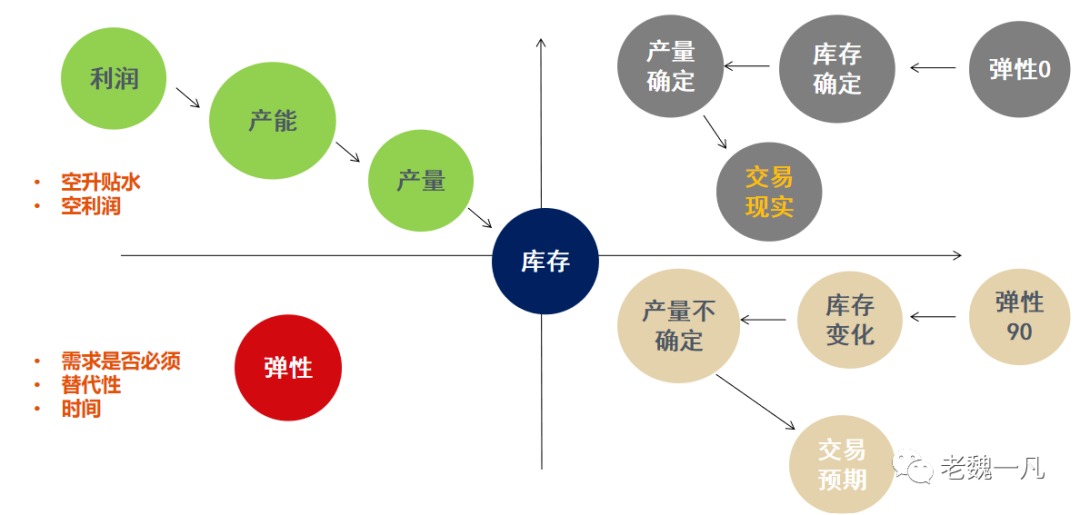

PVC现在是在交易现实的逻辑,所以行情持续时间比较久了,同时由于最近原料紧张,所以高利润不能转化成产量,不能转化成库存。

目前是这样一个基本面情况,供大家参考!

从实战的角度来看:PVC由于产业链变化还是比较迅速,所以有很多策略可以对冲,譬如PVC与乙二醇的对冲,PVC与螺纹,PVC与煤炭的对冲。

螺纹是PVC的相关商品,先于PVC启动需求,而煤炭是PVC的成本。大家通常是做PVC与塑料L的对冲,但是这两者效果不是太好。

最近PVC的主要矛盾还是在于电石,电石不仅影响了成本,还影响了开工率。

上述历史的行情来看,PVC的电石价格从来没有达到5000元上方,本周已经站稳了,怪不得PVC的价格这么强。

我们看最近的开工率也大幅下滑,一方面电石不够,另一方面,PVC工厂已经开始亏钱了。

不过研究归研究,分析归分析,交易是又是另外一回事了。

基本面分析只是交易中很小很小的一部分,而心态,理念,交易哲学才是最重要的,资金管理与风险控制等是很重要的。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们