终端及聚酯,“淡季不淡” 是否可期?

未来需求怎么看:淡季不淡是否可期?

预期中的“金三银四”需求没有来到,目前市场对需求看法存在分歧。乐观的看法是,在原料下跌的过程中终端没有累库,说明终端市场通过让利消化了库存,当前需求不差,外单不好但国内需求还比较旺盛。悲观的看法是,3月订单需求前置,旺季应季订单维持,超预期订单不会明显,下一季度订单预计5-6月到来。

从下游调研情况来看,原料端下跌打击了市场心态,欧洲疫情反复打乱了需求回归的节奏,订单不是没有,不过一部分3月之前透支,一部分还未下达。按照海外秋冬季节6-9月交货,倒推原料采购时间预计在4月下,整体可能会体现在4月需求平淡,5-6月起订单逐渐回归。

目前织造“旺季不旺”,如果原油没出现趋势性上涨,下游多刚需采购,阶段性备货,织造让利做订单,由于对5-6月有订单预期,4月明显降负概率不大。织机数量较去年同期增加较多,刚需对聚酯仍有支撑,但产销平淡下聚酯库存或逐渐抬升,从聚酯当前的库存量来看4月前能维持93-94%高负荷。聚酯高负荷对原料PTA和乙二醇需求有支撑,但高库存弱需求下,对利润拉涨驱动不大。

如果5-6月订单到来,“淡季不淡”,下游采购备货增加,聚酯库存下降,利润回升,高开工维持,短纤基本面出现好转概率加大,但对PTA,乙二醇,其在5-6月进入投产周期,新增供应过多,利润驱动仍然有限。“淡季不淡” 的预期利好或更多的反映在聚酯环节,关注07合约做多短纤加工费的机会。

如果原油出现趋势性利好,终端投机性备货及未下达订单或加速下达,成本和需求共振下,看好PTA乙二醇价格上移,在扩产周期下上涨的是成本。

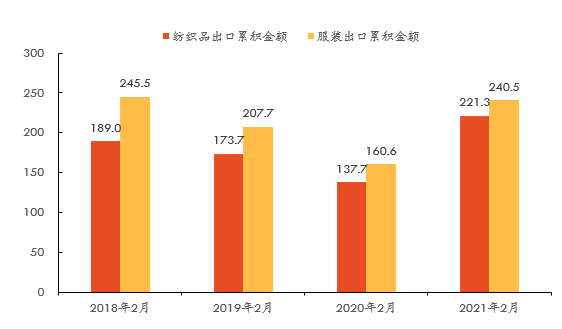

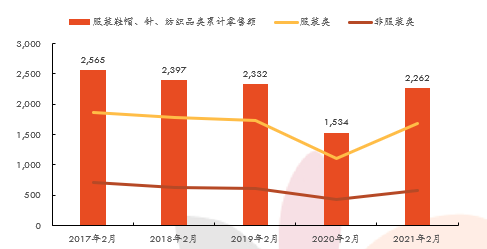

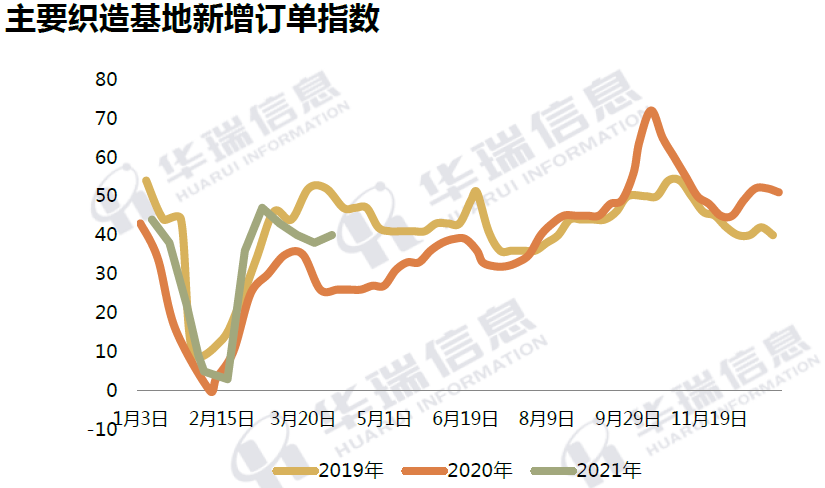

纺织服装出口同比增加明显,国内逐步恢复

2021年出口方面,2月出口纺织品累积同比19年增加27%,服装同比增加16%;国内零售方面,纺织服装同比20年增加47%,同比19年下降3%。

3月订单不及预期,部分需求前置(出口同比增加明显),部分订单未下达(国内未恢复至19年水平)。

另外,19-20年是服装去库存周期,拼多多电商的崛起使得大量服装家纺库存低价线上销售,产业链去库存消耗了一部分新订单需求。

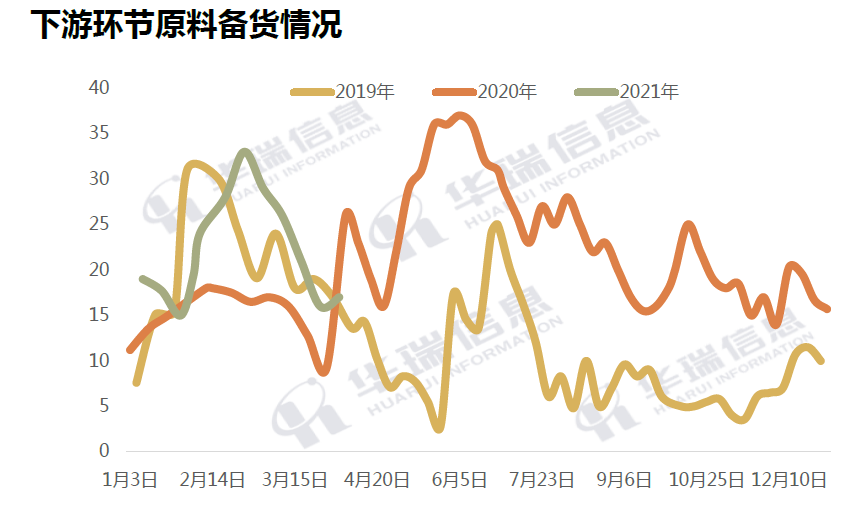

终端订单不及预期,工厂以消化原料备货为主

4月起新订单有所起色,织造效益在盈亏平衡附近,终端对原料下跌仍有所担忧,下单相对分散。

数据来源:CCF,Wind,天风期货研究所

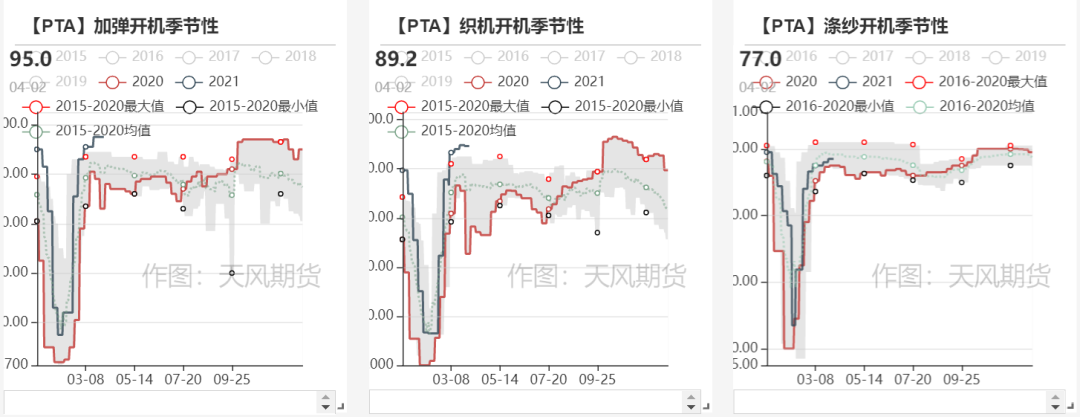

织造开工维持高位

终端加弹织机开工率维持高位8-9成负荷,开工率位于历年同期高位。

市场对中长期需求恢复的预期不变,在终端陆续订单下达下,加弹织机开工率预计能维持高位。

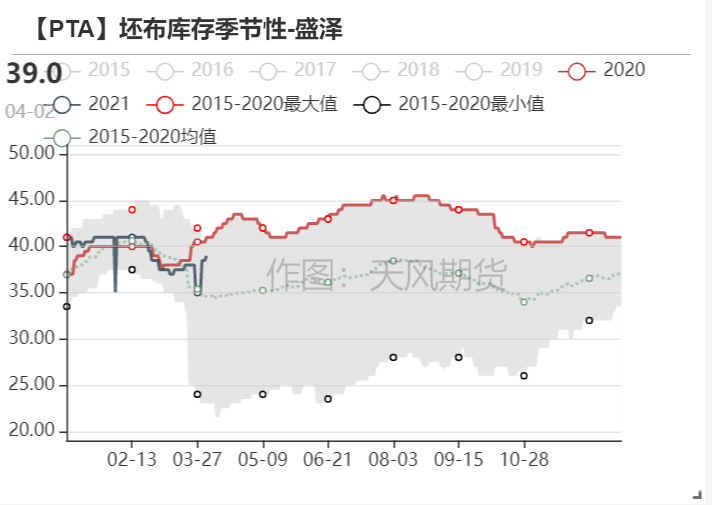

考虑到目前订单分散,二季度织造成品库存预计累库,织造累库压力下五一前后或有小幅降负。

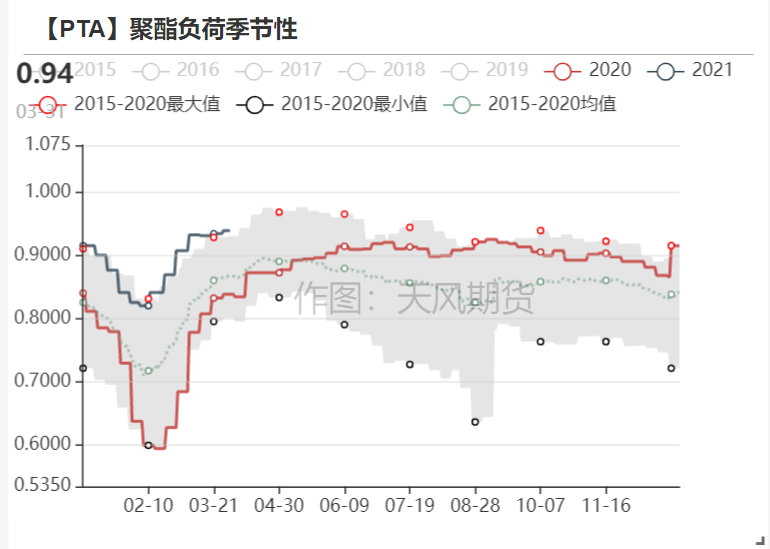

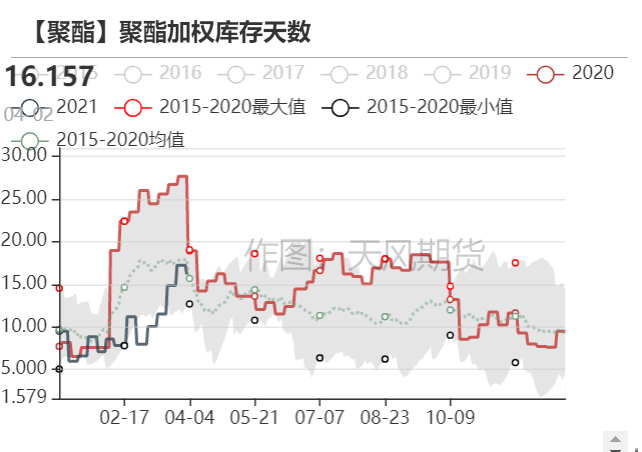

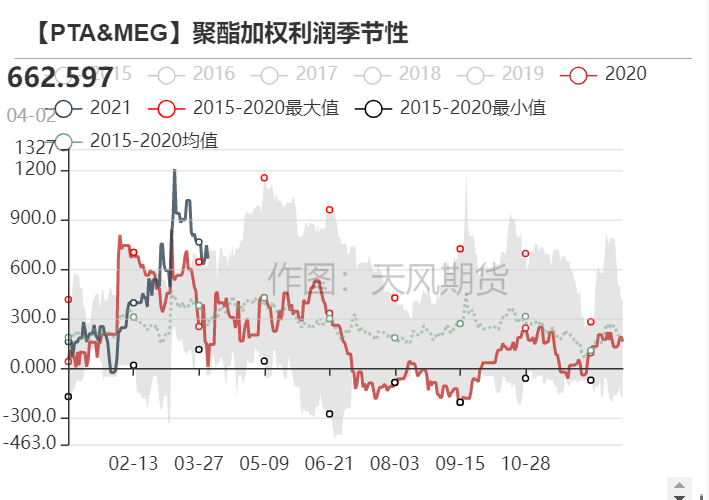

聚酯当前高负荷,面临库存攀升、利润压缩压力

聚酯当前开工率94%附近,历史同期高位,加权库存16天,加权利润660元。

聚酯当前的库存量来看,按照下游6成产销,长丝4月底库存达到历史高位30天。目前聚酯大厂集中度提高,挺价稳开工意愿强,4月预计能维持93-94%高负荷。

海外秋冬季订单预计会在4月底前后下达,5-6月新订单下达后聚酯开工率预估按92-93%。

聚酯投产规划较多,对原料刚需支撑

21年聚酯规划新增产能较多,预计600万吨以上。

一季度已经投产投产98万吨产能。二季度计划投产装置预计200万吨附近。

根据新增产能投产情况,我们预计聚酯4月产能基数上调23万吨,5月上调140万吨,6月上调56万吨。

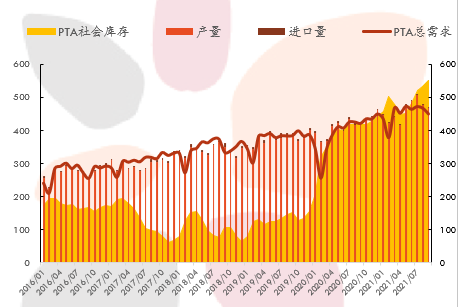

PTA扩产周期下,库存或先紧后松

PTA回顾:一季度冲高回落

PTA一季度价格重心冲高回落。1-2月价格上移,主要驱动来自于原油的上涨和PX利润恢复。

随着沙特2-3月额外减产100万桶/天,原油价格重心从55美金冲高至70美金。

从投产节奏来看,上半年PTA投产进度快于PX,PX不断去库下,PX加工差从150美金迅速走扩至250美金。

3月价格下移,一方面来自于原油回调,另一方面是PTA装置检修增多,支撑PX加工差走强驱动转弱叠加需求不及预期。

PTA二季度新增供应较多

PTA全年新增产能预计超1200万吨,目前福建百宏、虹港石化两套装置均已顺利投产,一季度新增产能达到500万吨。

二季度逸盛新材料350万吨装置预计5月前后投产,其投产时间预计快于浙石化二期PX装置。逸盛按照5月投一半,6月投一半预估产能。

PTA二季度检修量偏大,新装置投产后供应仍然充足

4月按装置检修损失量117万吨,5月按检修损失量87万吨,6月按检修损失量70万吨。

PTA二季度检修量偏大,新装置投产后供应仍然充足

4月按装置检修损失量117万吨,5月按检修损失量87万吨,6月按检修损失量70万吨。

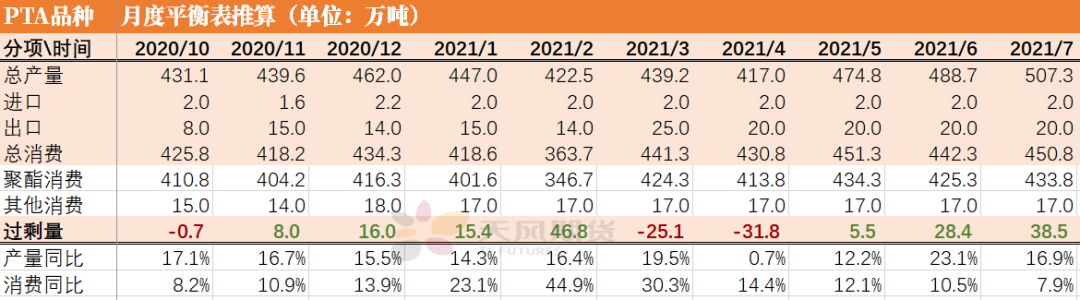

PTA平衡表

基本假设:新产能逸盛新材料5-6月各投一半;需求聚酯开工4月按93%,5-6月按92.5%左右。

进口量,由于北美寒潮影响,PTA出口增加明显,3月贸易量已超过20万吨,按25万吨估计,PTA出口增加影响预计持续到2季度,5-7月进口预估20万吨。

平衡表来看,3-4月预计小幅去库,5月逸盛新材料预期投产后或再次面临累库状态。

如果二季度维持不累库,PTA至少需要在当前的检修计划上每月有300-400万吨以上装置持续检修,库存压力下PTA利润难回升。

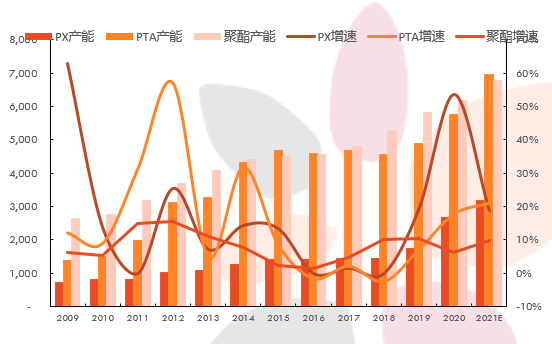

PX供需双减,累库压力不明显

上半年PTA投产节奏快于PX

从新增产能来看,2021年PX预计投产500万吨,PTA预计投产1300万吨,聚酯预计投产超过600万吨。

从投产节奏来看,PTA投产节奏明显快于PX,目前百宏和虹港石化已投产,逸盛新材料预计二季度能投产,浙石化二期PX投产预计晚于逸盛投产,PX上半年供需呈现偏紧格局。

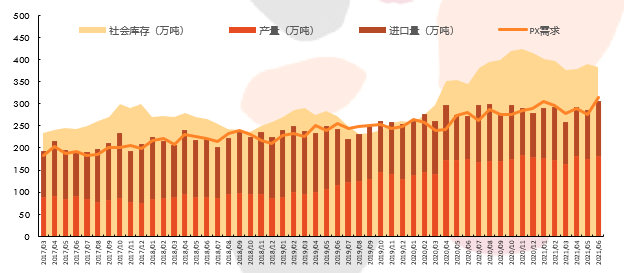

PX边际累库,Q2过剩压力不大

按照浙石化二期6月贡献产能,浙石化二期PX主要提供逸盛新材料的原料,投产后对PX过剩影响不大。

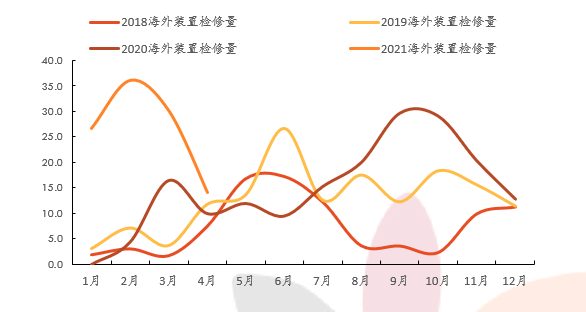

海外二季度检修较多,平衡表预估3-4月累库,5-7月紧平衡状态,目前PX过剩压力不大。

数据来源:CCF,天风期货研究所

聚酯产业链利润分配与估值

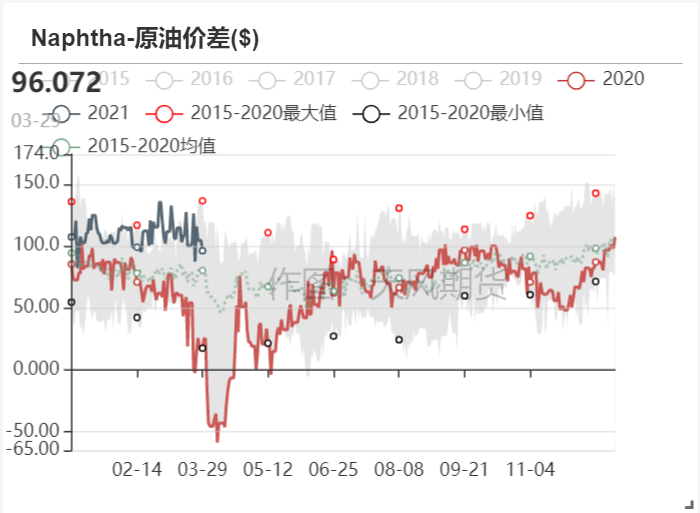

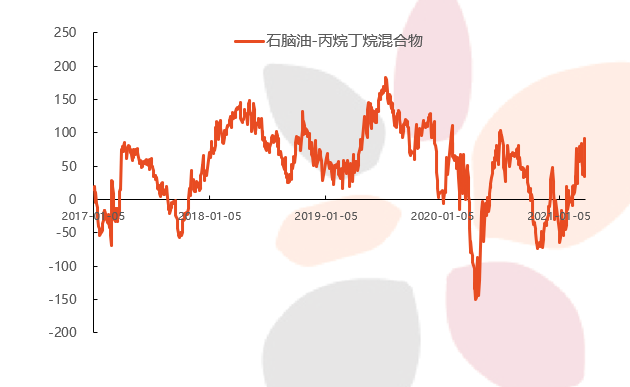

石脑油裂解价差Q1强势,Q2或面临季节性回落

一季度石脑油两大下游烯烃和芳烃效益均维持偏好,石脑油-原油价差维持100-120美金高位附近震荡。

二季度随着石脑油-LPG价差走强,液化气经济性增加,分流一部分石脑油裂解需求。

另外,二季度是传统炼厂检修季,烯烃和芳烃装置检修均有增加,石脑油需求边际转弱,石脑油裂解价差预计区间80-100美金。

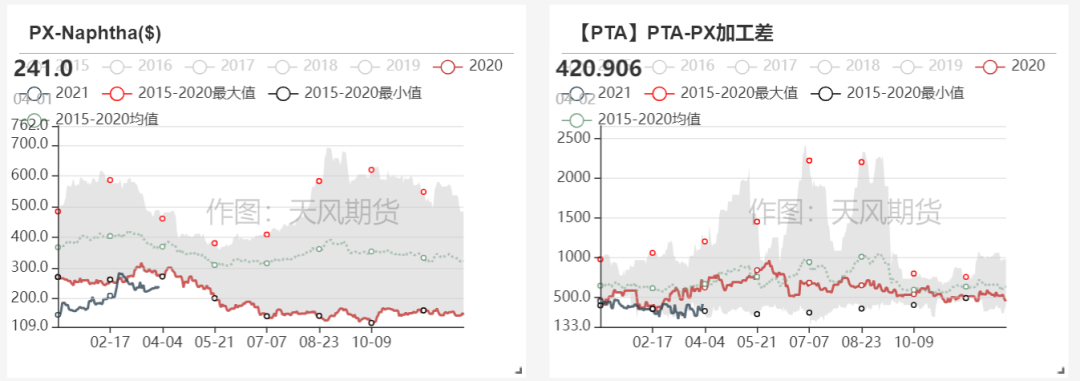

PX和PTA加工差变化驱动不足

PTA加工费通过PX供需面转好让利给PX,PX加工差走扩至230-250美金。PTA高库存下加工差压缩至300-400元附近。

PX3-4月累库,5-7月紧平衡,预计三季度开始进入持续过剩阶段,PX加工差预计5月走强,但预期过剩下PX走强空间不看好,预计加工差维持230-250美金。

PTA3-4月去库,5月起持续累库,PTA加工差4月有望走强,加工差上限600以内,5月后过剩格局难改预计加工差维持300-400低位区间。

估值上,以原油为价格中枢区间震荡

估值上,PTA产业链加工差压缩至低位后,绝对价格主要驱动来自于原油,原油以65为价格中枢,现货价格区间在4200-4600左右。

短期PTA装置检修偏多下可考虑逢低做多近月合约,新装置投产后考虑做空远月合约机会。

乙二醇预期新增产能较多,继续压缩利润

乙二醇行情回顾

乙二醇走势与PTA类似,2月之前价格大幅上涨,3月后明显回调。

乙二醇上涨分为两部分,春节前温和上涨和节后大幅跳涨。

节前上涨是进口收缩明显,主港持续去库,乙二醇供需改善,利润逐渐由亏损恢复正常。

节后北美寒潮造成装置检修影响市场对进口的预期,乙二醇利润大幅上涨。

3月新装置投产预期+下游订单不及预期,市场大幅压缩乙二醇利润。

国内供应,新装置Q2计划投产较多

一季度投产装置40万吨,陕西渭化和延长石油,目前陕西渭化运行正常,延长石油低负荷运行中。

目前二季度装置检修不多,但新装置计划较多,二季度计划投产的装置预计400万吨以上,对国内供应造成明显冲击。

根据投产计划调整产能基数,4月产能基数增加40万吨至为1623.5万吨,5月按卫星石化投产,浙石化投一半,湖北三宁投产,产能基数上调300万吨,6月不上调产能,7月安徽昊源和浙石化另一半投产。

装置检修方面,4月预计检修损失1.5万吨,5月5万吨。

进口二季度海外装置检修陆续恢复

进口端,乙二醇1-2月进口明显回落,1月预计进口78万吨,2月进口59万吨低于预期。

检修损失方面,海外检修损失2-3月达到峰值,损失量超过30万吨,考虑到船期30-40天,预计对国内进口减少影响至5月。

目前按照3月进口量65万吨,4月70万吨,5月74万吨,6月90万吨预估。

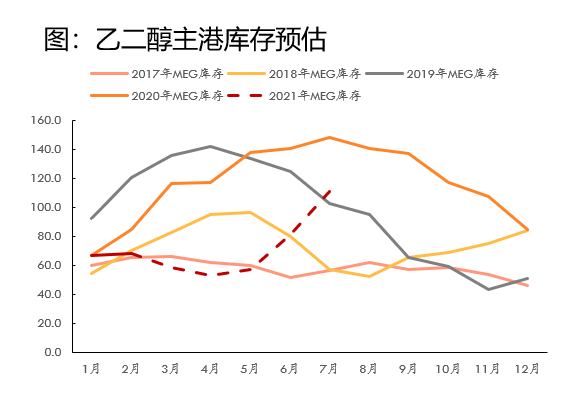

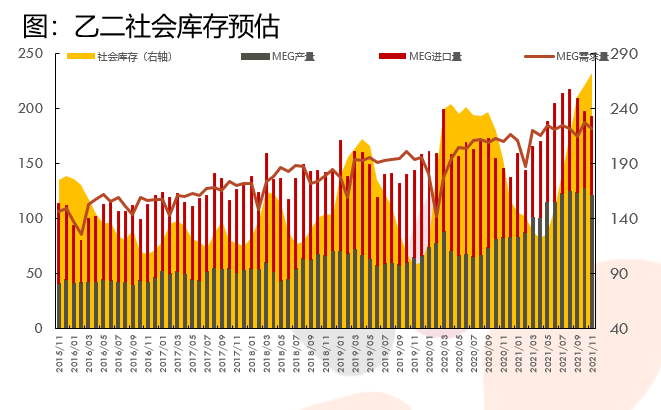

主港库存预估先小幅去库后,大幅累库

按照当前新产能及装置检修情况,我们认为乙二醇预计4月社会库存小幅去库5万吨,5月起累库增加。

考虑到随着煤制工厂负荷提升,煤制工厂合约增加,主港提货有限,预计4月主港库存去库幅度有限。

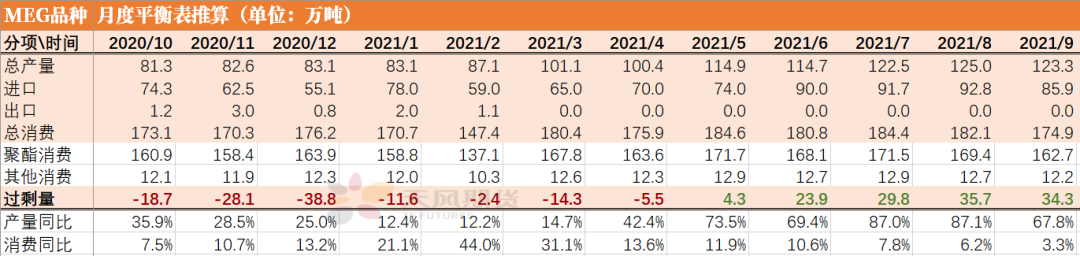

乙二醇平衡表

国内新产能主要集中在5月释放,进口预计6月起回升明显。

平衡表来看,乙二醇4月小幅去库,新装置投产后预计5月开始贡献产能,下半年预计继续累库。

累库状态下市场预计继续压缩乙二醇利润。看好成本端原油上涨,关注多原油空乙二醇机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们