各主产区均临近开割,泰国疫情防治失控

泰国胶水价格持续下跌,但仍处高位

上周是泰国的宋干节,周二至周四现货市场休市;周五现货胶水报价57.5泰铢/千克,较一周前下跌2.7泰铢/千克,跌幅4.49%;

杯胶报价43泰铢/千克,较一周前下跌1.1泰铢/千克,跌幅2.49%;

一般在宋干节后,泰国各产区就将自北向南逐渐开割;据了解,泰国浓缩乳胶近期出货不是十分顺畅,对原料价格有所打压;其次我们认为当前价格仍相对较高,在胶树进入高产期前存在继续向下回归的可能,过高的原料收购价容易导致产量过高。

数据来源:WIND 天风期货研究所

泰国疫情防治失控,后期需持续关注

近期泰国疫情的每日新增确诊人数已经达到单日约1500人,远高于今年1月时候的最高点每日1000人;

据新闻报道,此次被感染的多是青壮年,流动性较大,且此次为变种病毒,传染性较强,目前泰国地区的治疗压力较大;

本次集中爆发地在曼谷等地,橡胶主产区宋卡等府目前还不是非常严重,同时泰国副总理在15日表示封城措施不是最佳选择,所以我们认为,目前泰国疫情尚不会对产区的人员流动造成过于严重的影响,但是需要关注后续的变化。

数据来源:公开新闻整理 WIND 天风期货研究所

RU仓单小幅增加

上周RU仓单为174140吨,较前一周增加2150吨,增长1.25%;

NR仓单为55890吨,较前一周减少280吨,减少0.5%。

数据来源:WIND 天风期货研究所

青岛库存减少速度放缓

截至4月12日,青岛保税区样本库总库存为71.29万吨, 环比减少0.24%;

保税区内样本库存为10.53万吨,环比减少0.48%;

保税区外样本库存为60.76万吨,环比减少0.36%。

数据来源:卓创资讯 天风期货研究所

轮胎企业开工率小幅降低,库存压力开始体现

轮胎企业开工率开始下降

截止4月15日,山东地区半钢胎样本企业开工率为72.81%,较前一周降低1.12个百分点;

全钢胎样本企业开工率为76.01%,较前一周降低2.30个百分点;

前期我们提到,下游消化速度不及预期,最终可能反馈至轮胎企业开工率这一端;据了解,目前一线轮胎品牌的订单与出货都较为理想,但是非一线品牌的成品库存近期较多,小幅下调了开工率,下游的库存消化压力预计近期会在开工率上有所体现,后续需要观察下游现货市场的采购需求。

数据来源:WIND 天风期货研究所

深跌反弹,期现价格维持稳定

RU期货持稳,浅色胶现货小幅下跌

4月16日,RU主力合约较前一周价格持稳;

全乳胶下跌100元/吨,跌幅0.76% ;

越南3L下跌150元/吨,跌幅1.15% ;

泰国RSS3下跌200元/吨,跌幅1.02% 。

数据来源:WIND 天风期货研究所

NR合约与深色胶现货价格基本持稳

4月16日,NR主力合约较4月9日下跌50元/吨,跌幅0.46% ;

泰国标准胶与混合胶价格均维持稳定;

马来西亚标准胶与混合胶价格均维持稳定;

印标SIR20下跌10美元/吨,跌幅0.61% 。

数据来源:WIND 天风期货研究所

基差近期预计维持振荡

期货短期内预计维持振荡行情,标准品基差预计也将同样维持振荡;

而近期深浅色胶价差预计将为在区间振荡,后期的实际情况需要观察产区全面开割后的价格走势。

数据来源:WIND 天风期货研究所

天然橡胶平衡表

天然橡胶年度平衡表

泰国抛储10万吨老烟片后,我们预计最终将以标准胶或混合胶的形式流入现货市场,我们假设本月抛售完成后,将在两个月内流入市场,考虑到五、六月对海外发货较多,我们降低其流入中国的比例至40%(泰国对中国出口一般占总出口的50%以上),即2021年中国总进口增加4万吨,变为554万吨,平衡表并没有发生明显变化。

数据来源:中国海关 ANRPC 天风期货研究所

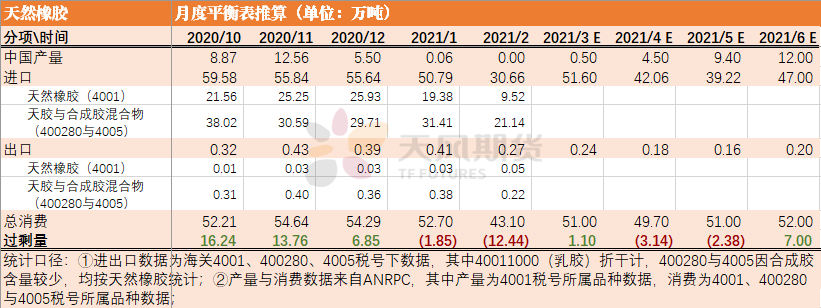

天然橡胶月度平衡表

我们假设4万吨橡胶会在五、六两个月进入中国,每个月进口量增加两万吨,则月度平衡表也没有产生明显变化。

数据来源:中国海关 ANRPC 天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们