今夏美国农产品供应极可能非常紧张,且市场未知未来的天气状况,CBOT 期货价格接连上涨以吸引农民销售,商业头寸仍在推高大豆及豆油的现货基差。美盘农产品被天气升水彻底点燃,现在多头动能不在于一定出现天气危机,而是全市场承认天气问题的不可证伪,空头溃败。2021 年美国农民改种的实际弹性非常低,扩种预期落空之后,多头向需求最好的美玉米集结。市场已经形成的共识是中国将在未来每年常态化进口美玉米2500 万吨,此外美玉米的燃料乙醇需求以有望继续增长,由此美玉米供需的平衡被重锤打破。

在过去的行情中,因为种植替代的底层逻辑,美国农产品多存在共振波动的特征,美玉米大幅拉涨之后,我们预期美豆和美棉也有望趁势上行。

美棉后续的逻辑在于:

1、德州目前正出现严重的干旱天气,这将对棉花出苗带来干扰,预计弃种比率将与2011 年比肩。

2、夏季气象问题或接踵而至,至少尚无法证伪。

3、全球通胀以欧美为主,后期居民消费回暖将直接带动棉花需求。

4、疫情困扰巴基斯坦,印度等纺织供应受影响,中国仍将充当世界棉纺的核心制造商。

数据来源:CFC农产品整理

数据来源:USDA,CFC农产品整理

数据来源:CFC农产品整理

目前的美国水库和未来的灌溉能力偏低是实锤,美国多地的水库蓄水量均低于正常水平,尤其出现在新墨西哥州,加利福尼亚州,内华达州,科罗拉多州,亚利桑那州州等,这一方面印证了缺水的事实,另一方面也给未来的人工灌溉提高了难度。多数气象机构均表态,今年美国农业将面临干旱的危机。

按照我们的理解,干旱天气威胁美棉产量的最重要途径是弃种率,2011 年大旱,美棉弃种率高达33.81%,若2021 年重蹈覆辙,美棉后期的平衡表将极度紧张,这是我们理解的本轮美棉反弹的关键因素。

数据来源:CFC农产品整理

数据来源:CFC农产品整理

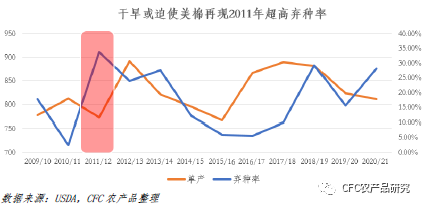

每一轮的多头上攻都呈现节奏不同的特点,目前美棉的种植利润在美国农产品里是显著偏低的,在未来跟其他农作物的种植面积争夺中,棉花的局面是不利的,当种植面积不及预期且弃种率显著提升,叠加未来全球疫情推出带来的需求好转的预期,这仍有待于市场重估棉花的价格。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们