调研背景:2021年4月19-22日前往东北进行沥青调研,拜访的企业类型包括炼厂和贸易商。

供应端:炼厂库存压力不大,利润有所修复,转产焦化空间暂无,开工率预计不会下降。

需求端:需求有在恢复,但是需求并没有超季节性的表现,尚未看到明显的好转。

总结:目前来看东北的沥青供需矛盾并不突出,但5-6月需求淡季还是存在累库的压力。

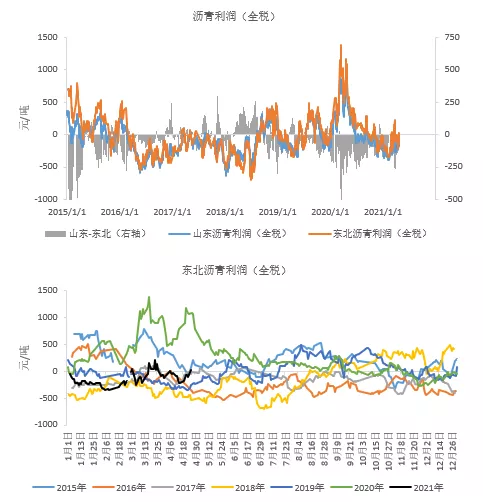

东北沥青现货生产利润有所修复

模型显示东北沥青现货生产利润有所修复。调研时企业反馈沥青成本按照当前原油价格计算在3100元/吨附近,但也有企业反馈炼厂不大可能赔本销售,认为2950元/吨的售价是有利润的。

定性认为炼厂整体在盈亏平衡附近。

数据来源:wind,卓创,天风期货研究所

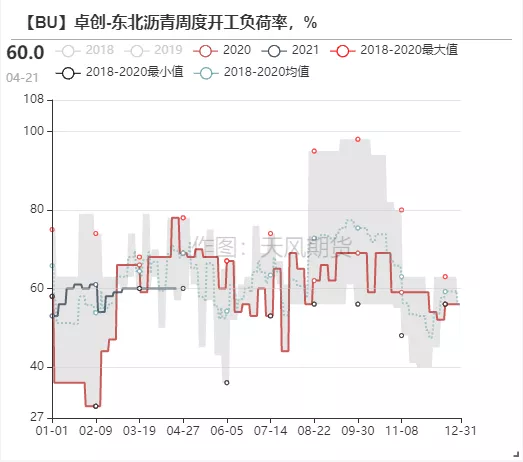

炼厂目前没有降低开工率的打算

拜访炼厂平均库存水平为30%,略低于百川统计的地区库存水平38%,炼厂库存压力不大。

拜访炼厂目前没有降低开工率的打算,其中有两家前期已经检修完毕,后面没有检修计划,另有一家已是低负荷生产。

数据来源:百川,卓创,天风期货研究所

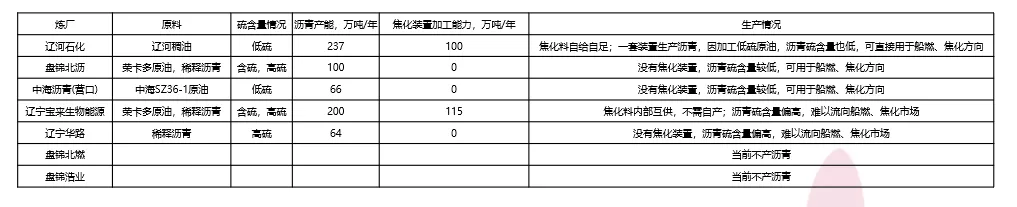

暂不存在通过转产焦化料来降低沥青产量的空间

主要炼厂的沥青/焦化料生产情况如上表,其中辽河石化、盘锦北沥、中海沥青(营口)的沥青生产存在牌号间的转产,但目前不同牌号沥青均在产量统计范围内;宝来生物能源的焦化料由内部互供满足,暂不需要进行沥青/焦化料之间的转产。

以上炼厂暂不存在通过转产焦化料来降低沥青产量的空间。

数据来源:wind,天风期货研究所

东北社会库存并不高

百川资讯的数据显示东北社会库存仅三成,调研企业亦反馈今年社会库存不太高。

调研企业反馈今年冬储量偏低,因价格上涨太快,贸易商未能及时做决策。

数据来源:百川,天风期货研究所

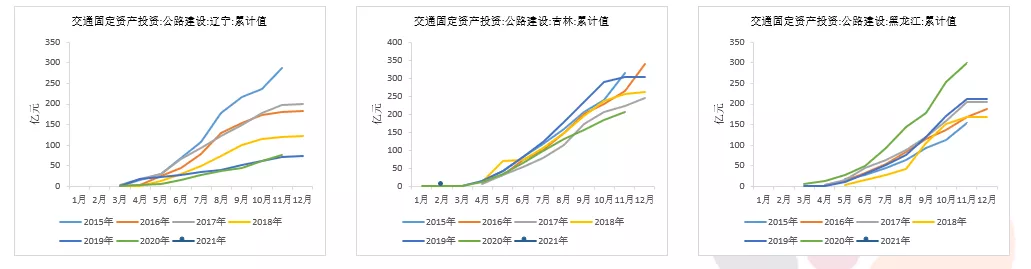

道路方向需求恢复中

一季度东三省基本没有公路施工,投资数据可以佐证。目前需求有在恢复中,体现为已有改性沥青装置开工陆续供货,但是需求并没有超季节性的表现,尚未看到明显的好转。

关于今年需求的整体看法,企业间产生了分歧:有企业认为今年需求不好,因为大项目的路基还没开始修以及东北、内蒙古大项目规划变少了;也有企业认为政府会继续拉基建稳增长,从而看好沥青需求,还有企业认为今年东北社会库存偏低,后期当地的需求可以支撑沥青价格。

数据来源:wind,天风期货研究所

调研情况汇总

拜访炼厂A

产能产量:原来沥青月产量最高达21万吨,现在低硫船燃分流沥青产能,目前只有一套装置生产沥青,日产最高2100吨,月产量最高6万吨左右。另有一套装置生产低硫船燃,月产量8万吨左右。今年沥青计划生产60-70万吨,低硫燃料油计划生产106万吨。

库存库容:沥青库容8万吨,库存2万吨,库存牌号种类较多。

需求情况:该炼厂加工低硫原油,渣油硫含量0.3%-0.4%,会去往防水、内贸船燃、焦化方向。目前道路沥青需求在好转,市政工程开始采货,但是量不是特别大。50#沥青会被用于调船燃,也会去往焦化方向。

市场看法:东北有炼厂沥青报价3000元/吨,认为市场消化和接受这个价格需要时间。

其他信息:盘锦+营口地区的重油储存能力在300-400万吨,原油、沥青、焦油、烧火油均可储存,3个月租金60-70元/吨,半年100-150元/吨。

拜访贸易企业B

产能产量:去年基质沥青贸易量10万吨,胶粉沥青和改性沥青贸易量10万吨,贸易覆盖东北、内蒙、河北,改性沥青辐射距离1500公里,改性沥青加工能力40万吨/年。

生产情况:改性沥青装置暂未开工,预计5月开工,能生产至10-11月。去年开工早,从4月生产到了10月。

库存库容:库容2.7万吨,库存2万多吨。厂外有租用5万吨库容。

需求情况:认为今年需求不好,因为新项目路基还没修,而且东北的大项目规划变少了。

其他信息:

冬储备货会根据合同情况来进行,看项目多少;另外也会参考原油价格,像今年原油波动大,备货偏少。

50#沥青比90#沥青便宜100块左右。

拜访贸易企业C

产能产量:去年沥青贸易量有7万吨,改性沥青加工量有7万吨。改性加工能力20万吨/年,日加工能力1500吨/天。

生产情况:4月中旬开始生产改性沥青,是当地开工较早的改性沥青生产企业。

库存库容:库容1.5万吨,基本满库,现在库里仍有去年囤的高价货等待出售。

其他信息:

改性沥青行业产能过剩,加工利润薄,现在主要靠冬储赚钱,沥青和SBS改性剂都会进行冬储。

企业有遇到回款问题,但不是近年来才出现的,是一直就有的问题。

拜访贸易企业D

贸易量:去年沥青贸易量93万吨,以北方为主,南方只做了几万吨;贸易为主,终端招投标少,大概几万吨的样子。今年年初到现在贸易量不到20万吨,不及去年同期。

库存库容:库容20万吨,位于营口,自用和外租都可,贸易量比较大,品牌多,基本可以保证随时来都能提货。

需求情况: 5-6月不是沥青需求旺季,炼厂库存很容易起来。新建或者改建项目中,只有去年路基做好了、具备路面施工条件的项目在5-6月才能进行路面施工,这种一般是大项目。小项目的话路基路面施工通常放在同一年。

其他信息:盘锦到营口港的短倒费为20-30元/吨,营口港码头费60元/吨,南京、镇江码头费20-30元/吨,海运费180-200元/吨。盘锦到东胜汽运费约350元/吨。

拜访贸易企业E

产能产量:去年贸易量60万吨左右。改性沥青加工能力1500吨/日。

库存库容:库容4.5万吨。

市场看法:看好后市,认为7-9月沥青的量和价都会上升,认为政府会继续拉基建。

其他信息:高速公路的资金状况还可以,国省道项目需要当地政府自筹的部分资金比较困难,企业要根据项目资金情况去进行筛选和投标。

调研参与者G

其他信息:温拌剂的使用可以使沥青路面施工在低于5℃的情况下进行,施工成本增加10-20元/吨。除温拌外还有冷拌、超冷拌技术,未来随着技术进步,冷拌、超冷拌的使用范围增加,会使得沥青逐渐丧失现有的季节性规律。同时,温拌剂也有一定的改性作用,把拌合温度降下来后也减少了拌合老化。

拜访炼厂H

产能产量:改性沥青生产能力为1000吨/天。沥青年产量45-50万吨。

检修情况:一年检修一个月,沥青连续生产,今年年初已检修完。

库存库容:库容6.5万吨,库存2万吨。

需求情况:冬天淡季时会放冬储合同,当前发货执行前期冬储合同。沥青会销往防水和道路方向,不会去往船燃、焦化方向,因为含硫量高。2019年起沥青开始装船下海去华东,现在每月都有沥青发船到华东的计划,主要发往南京、镇江。

市场看法:东北今年社会库存不太高并且年初发船南下的量大,认为后期当地的需求可以支撑沥青价格。

拜访炼厂I

产能产量:沥青生产能力为200万吨/年,集团旗下其他炼厂亦有沥青生产能力。

检修情况:炼厂三年一大修,每年一小修,大修约45天,小修约20天。

库存库容:库容8万吨,库存3万吨,厂外还有10万吨的库容。

需求情况:沥青目前只销往道路、防水方向,因硫含量较高。

其他信息:以前以中远期合同销售为主,现在远期以2-3月为主,后期希望增加与终端项目的合作,也希望直接对接终端项目的比例提升,保证炼厂稳定出货,同时希望打开南方的销路来减轻出货压力。旺季不打算卖提货期较长的合同。

拜访炼厂J

产能产量:两套装置生产沥青,沥青生产能力共100万吨/年,其中一套装置预计6月开工,另一套装置已经在生产。焦化装置两套共计200万吨/年的加工能力。

库存库容:库容10万吨,提供代储服务,一个月20-50元/吨,不提供长租服务。

其他信息:

销售远期合同,提货期最远可到9-10月,销售远期合同的同时在盘面锁定原油的价格。

南下发船的费用包括短倒50元/吨,港杂费30-50元/吨,海运费到广东220元/吨。

该企业也做沥青原料的贸易,因此原料成本会低于其他炼厂。

拜访炼厂K

产能产量:一套装置产沥青,原油加工能力130万吨/年,去年共生产30万吨沥青。以销定产,有订单就产沥青,没订单就产渣油。有30万吨/年的延迟焦化装置,在建100万吨/年的延迟焦化装置,预计年底建成。集团旗下其他炼厂亦有沥青生产能力。

库存库容:库容2.5-3万吨。

需求情况:冬储只谈1万吨以上的大单,去年冬储签了10多万的合同。很少做招投标项目,下游以贸易商为主。认为今年市场不好,因为去年这时候已经产了10多万吨的沥青,今年不到5万吨。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们