本文主要讲述两个问题,一个是现有交易规则下淡旺季之间LPG的定价模式分类,另一个是现有市场环境下LPG可能的运行模式。

在现有交易规则下LPG的定价存在两种模式,根据基差和季节性等因素的不同,LPG盘面可能在两种模式之间进行切换,一种是普通商品的现货+预期变动定价模式,一种是配合外盘的预期倒推定价模式,乍一看都是预期定价,实则推演方向完全相反。

在第一种定价模式之下,LPG期货接受的是基差的制约,为期货兜底的也是扣除现货处理成本和交易摩擦之后的现货价格,但是因为可供交割的现货是一个篮子而不是非A即B,则对接货商的现货处理能力提出了更高的要求,换言之仓单交易摩擦较其他品种更大,所以体现出来的现象是到了旺季尤其旺季尾声,LPG期货更容易走出弱势形态(盘面贴水、换月连续走反套、仓单流出缓慢),典型的如2101以后的合约。

图一:PG旺季月差表现

数据来源:Wind 永安期货研究中心

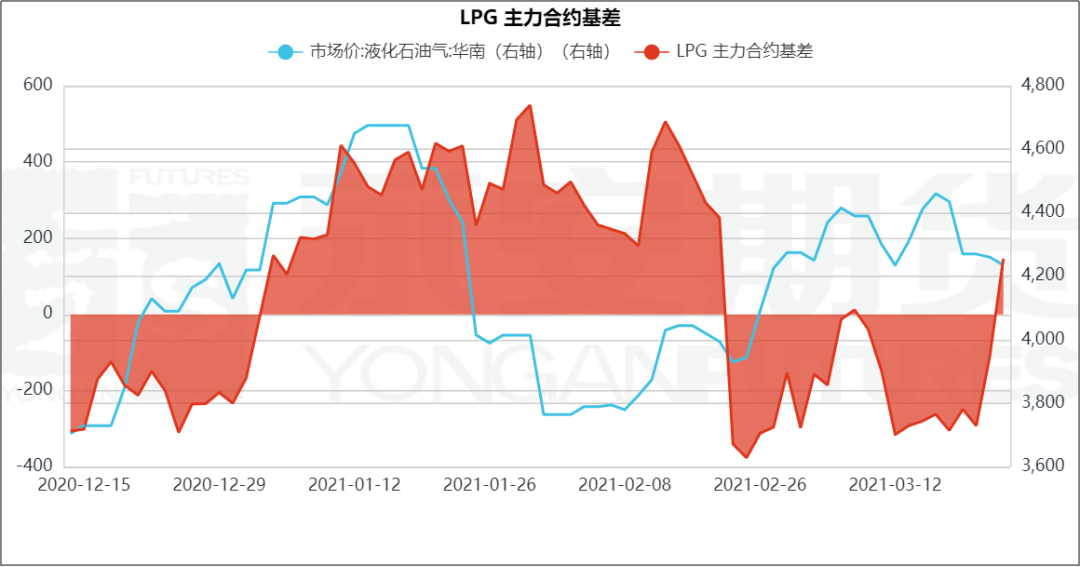

仓单注销月之前的基差就表现的十分明显,从12月份进入传统旺季开始,前面交易的价格预期确实随现货上涨开始不断兑现,现货上涨修复基差的同时仓单开始缓慢流出,直至盘面大幅贴水现货,年前下游补库的旺季也是仓单流出与仓单回购最频繁的时期。

图二:PG旺季基差表现

数据来源:Wind 永安期货研究中心

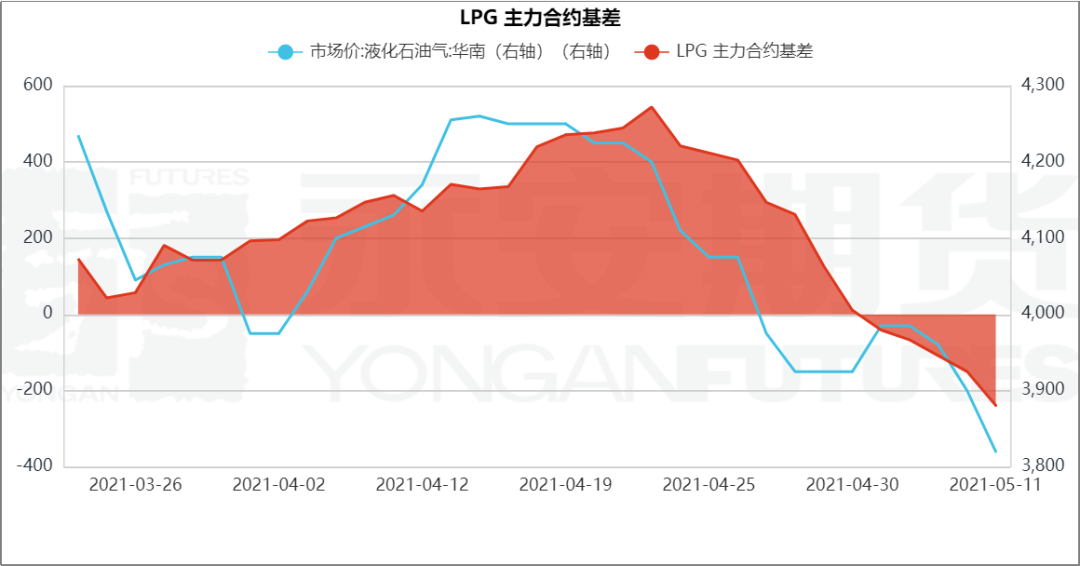

同理,节后的行情也是以此模式为核心逻辑进行定价。在旧仓单的问题解决之后,盘面持续贴水现货,交易不断走淡的季节性预期,同时在仓单缺位的前提下近月交割前不断走出正套修复基差。

图三:PG淡季基差表现

数据来源:Wind 永安期货研究中心

但近期的情况可能是反应定价模式在向另一种切换。

第二种定价模式就是预期定价未来再反推近月。在现行交易成本下,一个月的反套走满在45元左右,如果考虑仓单质押可能进一步减少到40元,相比于外盘的月差,内盘空间相对更加有限,在结构转换之前,外盘contango可以达到两个月5%,甚至三个月8%左右的升水,而内盘五个月的升水可能只有5%,所以呈现出越远内盘越低估的状态,而我们知道影响国内市场价格的重要参数就是外盘购货成本,即所谓的“涨价看进口”。在这种情况下,为了修复远端进口大幅度的亏损需要远端旺季合约的相对高价,则反之拉动近月合约开始脱离现货上涨。

图四:PG外盘月差与内外月间结构

数据来源:Curveseries 永安期货研究中心

那么这种情况可以通过交割进行修复吗?目前看答案可能是未必的。如果2020年的高升水还可以通过旺季合约做预期去解释的话,那么以目前的状况,淡季拉大升水就是对交割的考验,这也涉及到对于去年升水的理解。

图五:PG旺季内外价差

数据来源:Curveseries 永安期货研究中心

回看去年的升水,其实对市场的不同参与主体,意味着不同的成本:对出仓单的厂库来讲,这种升水就是对仓储费和月差等机会成本的补偿,对合作套保出仓单的期现商来说,就是对支付厂库的利润的补偿和对仓单注销之前资金占用的补偿。

近期的盘面走势或许就是盘面拉升水强制积累仓单的过程,同时今天远端也开始跃跃欲试增仓上行,市场博弈的核心在于多少的基差时厂库真正愿意交付仓单,合作套保的期现商可以有利可图。而在此之前,月间结构很难变化,涨势也不一定会停歇。盘面多头本质上在引诱厂库贩卖到旺季之前的罐容。进一步推演,未来期货升水盘面的情况或许在旺季之前反复出现,同时可能伴随着仓单的不断增减与转手。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们