近期供需基本面和政策因素交织,矿石盘面先增后减,大幅波动,主力合约较五日均值上升0.75%至1242.50。而与之对应的现货趋势却没有发生较大的改变,港口现货方面,低品矿的回调幅度远大于期货盘面对标的中高品矿,例如61%金布巴较五日均值下降0.88%时,56.5%超特粉回调了2.45%。

图1:铁矿石期货主力合约收盘价

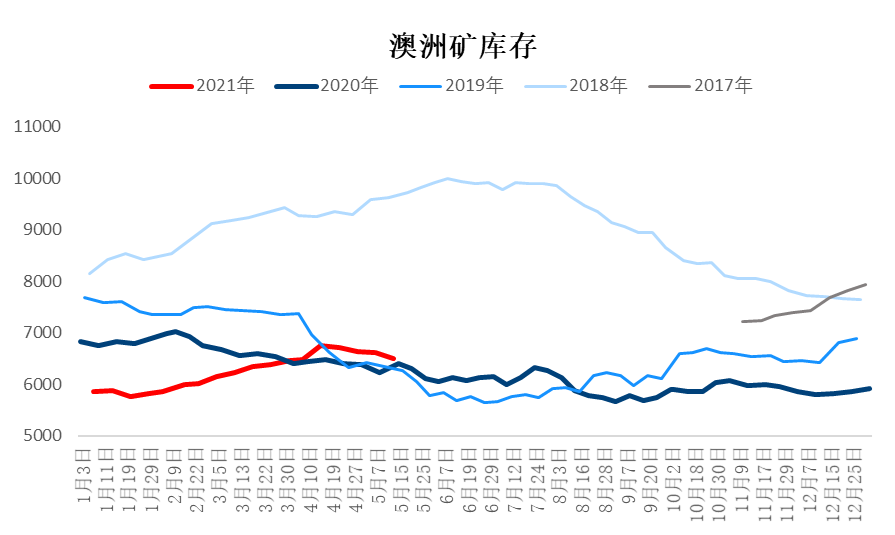

期货盘面对标的中高品矿为什么回调少?持续强势?其原因在于中高品矿的主要来源是澳洲铁矿石。而澳矿供给在今年4月以来屡屡出现问题。港口库存量从4月中旬的6758.20万吨高点下降至6500万吨。

图2:澳洲矿库存(万吨)

与此同时,澳洲的三大矿山都没有调整今年的总发运计划,未来可能有季节性的发运增长,但超预期增长的可能性比较小。

除供需基本面以外,宏观因素对矿石中长期趋势起到了决定性作用。疫情发生以来,矿石和股指、黄金的相关性显著增强。其根本原因在于美联储实行的财政扩张政策。在这一政策没有转向和结束前,整体的宏观环境不会对矿石多头形成阻碍。

图3:沪深300指数和铁矿指数对比

与之相对应的,目前的钢厂实际产量可能更高。如统计局数据和钢联数据已经呈现了较大的差异,以统计局数据倒算,4月日均铁水产量已达253万,和钢联口径日均铁水产量形成了多达10万吨的差异。统计局口径的钢厂需求增速远高于钢联口径,同时3月唐山限产所造成的冲击也较小。

图4:日均铁水产量——钢联调研口径与统计局数据推算

抛开数据差异的疑云,钢厂生产的利润空间较大是钢厂顶住环保压力、持续满负荷生产的主要驱动。从季节性数据来看,目前唐山螺纹钢的表观生产利润已明显高于2020年同期水平。

在产业链中游的焦化企业的盘面利润则恰好相反,现货利润增长的同时,盘面利润已经出现了明显的下降。因此,做空钢厂利润(如多矿空螺)是一个可以考虑的交易方向。

图5:唐山螺纹钢表观高炉生产利润(元/吨)

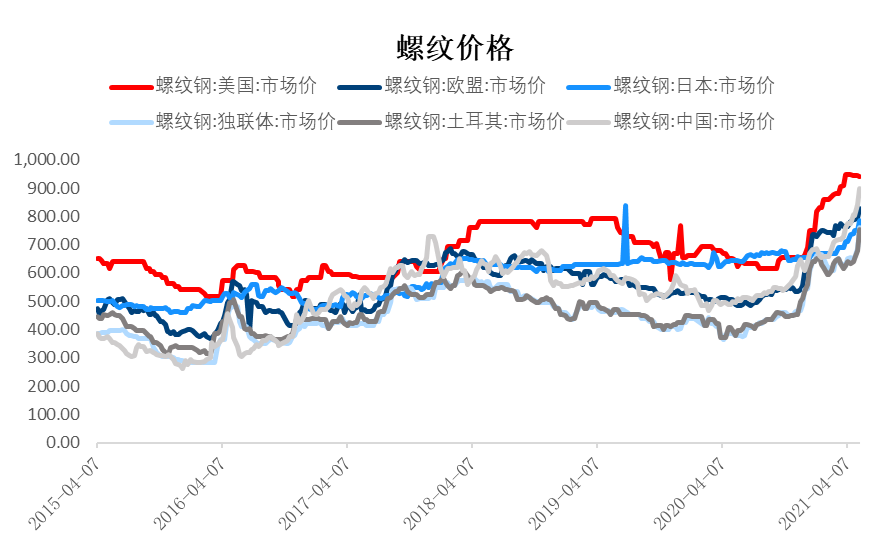

实际进入的时间节点需要从两方面考虑:一方面要等待以美国为代表的全球钢材价格的增长趋势的放缓。海外钢材价格的增长带动了国内市场,从主要钢材生产、消费国家和地区的价格来看,美国螺纹钢市场价已经结束了前期迅速增长的阶段,进入了平台震荡期。

图6:世界主要钢材生产、消费地区螺纹钢价格(美元/吨)

但国内的成材利润变化情况仍然值得观察,虽然有消息称,钢厂限产政策将有一定程度的松动,但目前成材利润期现结构上仍处于远端上行状态下游地产、机械需求难言萎缩,故目前价位做空钢厂利润可能较为左侧,谨慎的投资者可等待逻辑确认后再入场。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们